11月7日,南京海纳医药科技股份有限公司(下称“海纳医药”)向港交所递交主板上市申请,独家保荐人为中金公司。这已是这家成立20年的医药研发公司三年内第二次冲击IPO。

回顾其资本化之路,可谓坎坷:2023年6月,海纳医药创业板IPO获受理,但在经历两轮问询后,于2024年6月因保荐人撤回发行上市申请而终止。

随后,海纳医药迅速寻找另一条出路——今年4月1日,上市公司成都先导(688222)宣布拟以现金方式收购海纳医药约65%的股权。然而,这场“卖身”计划也在三个月后宣告失败,原因是“未能就交易方案、交易价格、交易对方范围、业绩承诺等核心条款达成一致”。

增长动能减弱,红海竞争中的“小个子”玩家

海纳医药成立于2001年,专注于改良型创新药与高端仿制药的研发与制造,逐步构建起“CXO(医药外包)+ MAH(药品上市许可持有人)”的业务架构,主要收入来源于医药研发服务及自持品种销售。

在CXO板块,公司提供从药学研究、临床试验到注册申报及受托生产的一站式服务。与传统CXO“委托什么、研发什么”的模式不同,海纳主要发展“自主选品-立项研发-成果转让”的路径。

尽管过去几年海纳医药营收增长迅速,但近期数据显示其增长已显露疲态。据港交所招股书,公司营收从2022年的2.65亿元攀升至2023年的4.1亿元,2024年则仅微增到4.25亿元,增速明显放缓。2025年上半年进一步降至1.78亿元,呈现收缩趋势。

公司将其归因于CRO业务收入下滑,主要由于两方面因素:一是项目组合中后期阶段占比提高,该阶段对应的里程碑收益较低;二是新签项目数量减少。

盈利端同样表现不佳。2024年母公司拥有人应占利润为5330万元,较2023年的7302万元显著下滑;2025年上半年该指标为2208万元,同比降幅达25.82%,显示整体盈利能力承压。

《财中社》注意到,海纳医药在创业板时期就因其“多次开发”模式引发关注。该模式指对同一药品品种,重复为不同客户提供研发服务。2023年上半年,相关收入高达7478万元,占总营收的33%。

然而,该模式的可持续性高度依赖相关品种未被纳入集中带量采购,从而吸引客户持续投入研发。随着集采范围持续扩大,可重复开发的品种资源日益稀缺。海纳医药在早期招股书中亦坦言,集采政策削弱了部分企业对中选品种的研发意愿,进而导致相关订单萎缩。

从行业格局看,海纳医药身处仿制药CXO这一竞争激烈的赛道,公司体量远不及行业龙头。2025年上半年,其营收规模仅为1.78亿元,而同期药明康德营收达208亿元,实力悬殊。

即便在与模式相近的同业公司比较中,海纳医药仍处下风。以阳光诺和(688621)与百诚医药(301096)为例,两者2025年上半年的营收均高于海纳,反映出仿制药CRO行业整体面临增长瓶颈。近年来,多家同业公司已出现业绩下滑,行业转型压力加剧。

业内普遍认为,尽管“一致性评价”政策曾在早期带来市场红利,但随着参与者不断涌入、技术门槛相对有限,仿制药CXO领域已陷入高度同质化竞争。

价格战愈演愈烈。据深蓝观报道,仿制药药学服务报价从2019年的四五百万元大幅降至2023年的约两百万元;生物等效性试验价格亦从峰值500万元近乎腰斩。多位业内人士指出,仅靠仿制药CRO服务费的业务模式早在2023年就已步入“低价竞争死局”,行业亟需寻找新的增长路径。

从客户集中到应收账款的多重风险

除行业竞争外,海纳医药在客户稳定性、关联交易透明度及应收账款等方面也面临多重挑战,这些问题曾在创业板审核阶段受到监管重点关注。

在创业板IPO审核阶段,深交所就对海纳医药的客户结构提出详细问询。据当时披露信息,公司前五大客户变动较为频繁,其中在2022年度,前五大客户全部更换为“新面孔”,显示出客户结构的不稳定。

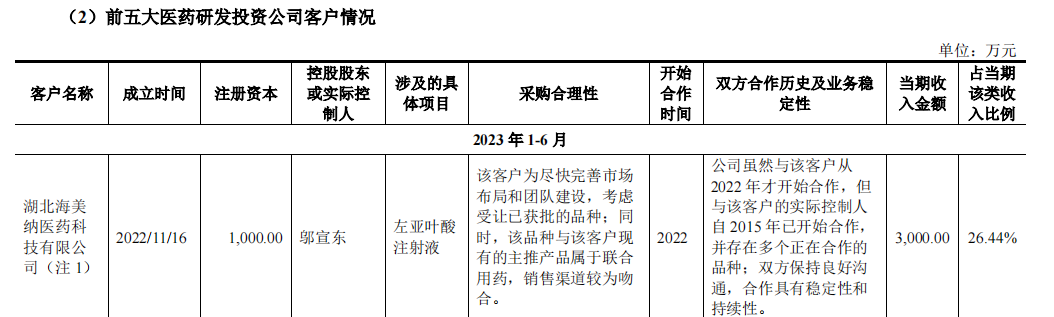

更值得关注的是,部分客户成立时间极短便与海纳展开合作。例如,民康药业(2021年10月成立)在2022年就成为公司第四大客户;由公司间接股东实际控制的海美纳医药科技有限公司,在成立当年(2022年11月)即与海纳医药发生交易。

此外,部分客户与海纳医药存在人员或股权关联。如2022年第二大客户泰达药业的监事曾为海纳医药前员工;2023年上半年第一大客户上海亿伦的实际控制人,为海纳医药的间接股东。尽管公司声称相关交易基于合理商业背景且价格公允,但这类关联交易始终是监管与市场关注焦点。

除客户结构问题外,应收账款规模的快速攀升也构成另一项经营风险。

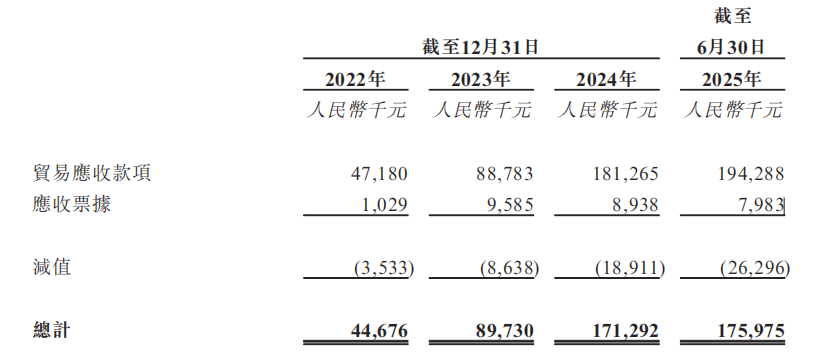

最新港股招股书数据显示,海纳医药的贸易应收款项(含应收票据)从2022年12月31日的4468万元,增至2025年6月30日的1.76亿元。在短短两年半内,其应收账款规模增长了近四倍,远超同期营收增速。

伴随应收账款规模的扩大,其减值计提也同步大幅增加。招股书显示,对应的减值准备从2022年末的353万元攀升至2025年6月末的2630万元。截至2025年6月30日,公司账上的现金及现金等价物为6274万元。与快速增长的应收账款相比,这一资金储备显得并不充裕。

在创业板IPO阶段,深交所曾就海纳医药的持续盈利能力、客户稳定性等问题提出问询。这些核心问题在本次赴港上市进程中,预计仍将成为港交所审核的关注重点,直接影响市场对其业务独立性与财务健康度的判断。