腾讯控股将于11月13日(本周四)发布2025年Q3业绩报告。机构预期2025Q3预计实现营收1891.8亿元,同比增加13.15%;预期每股收益5.93元,同比增加5.14%。(上述数据使用的会计准则为国际会计准则)

一、Q2财报简要回顾

从财报数据来看,腾讯披露2025年第二季度财报表现亮眼。数据显示,该季度腾讯营收达1845亿元,同比增长15%;经营利润692.5亿元,同比增长18%,毛利率较去年同期的53%提升至57%;股东应占净利润 556亿元,同比增长17%、环比增长16%。可见腾讯盈利能力强劲,且盈利质量持续改善。

二、Q3财报前瞻

游戏业务:长青IP稳根基,新品出海驱动强劲增长

国内市场中,核心产品《王者荣耀》与《和平精英》持续通过版本更新、IP联动与玩法创新,维持高用户活跃度与稳定的商业化贡献。值得注意的是,《和平精英》通过UGC模块“绿洲启元”构建了内容生态闭环,该模式在8月9日单日活跃用户突破3300万,展现出强大的用户粘性与生态活力。新游《三角洲行动》表现尤为突出,9月DAU突破3000万,不仅拓展了射击品类的用户基础,其快速形成的赛事体系也进一步释放了商业化潜力。

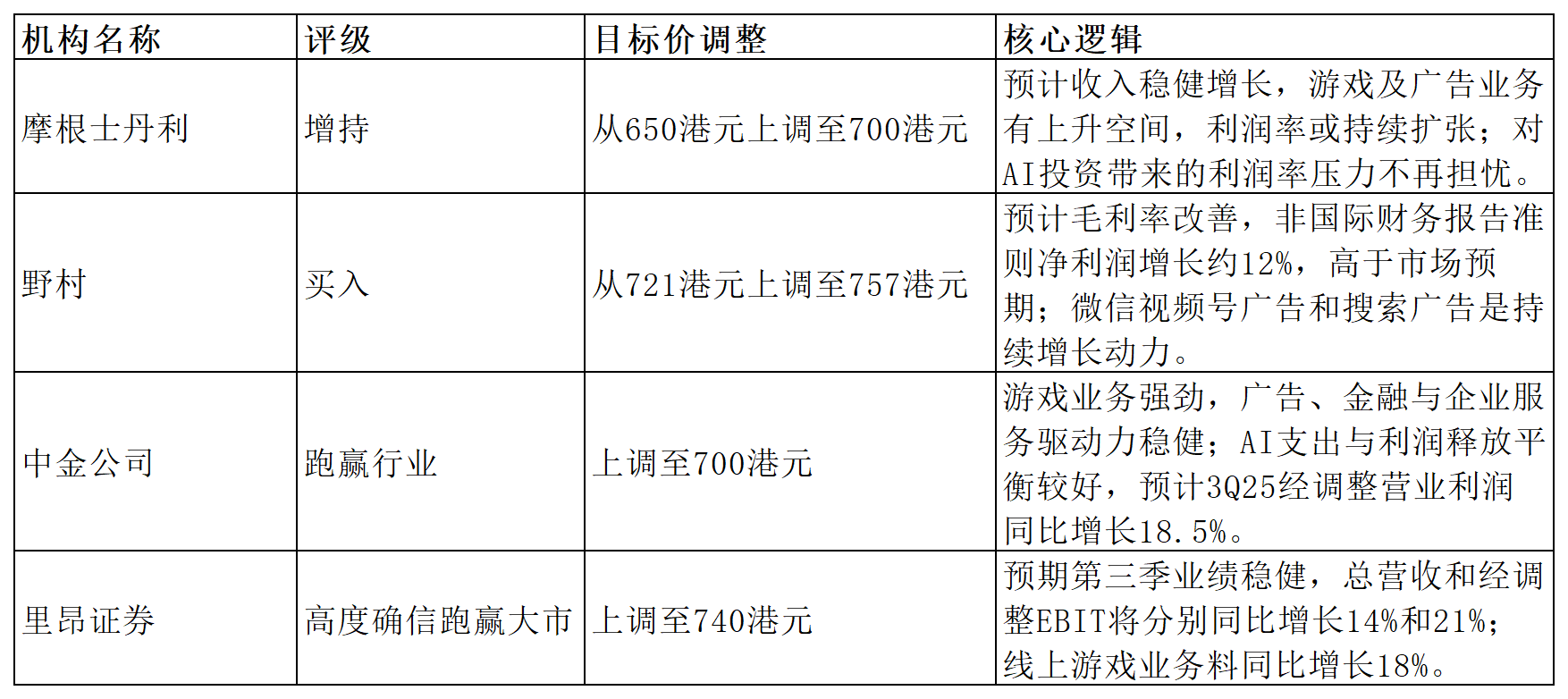

出海方面,腾讯通过持续运营优化与区域市场深耕,推动海外业务稳步增长。Supercell旗下《皇室战争》等产品通过内容焕新实现流水回升,同时中东、东南亚等新兴市场持续放量。中金公司预计,腾讯第三季度海外游戏收入同比增长达25%,收入占比有望突破30%,全球化布局持续优化收入结构。

机构对腾讯游戏普遍持乐观态度。里昂证券指出,《王者荣耀》《和平精英》《三角洲行动》及《皇室战争》的强劲表现可能带来业绩惊喜,并据此预测腾讯线上游戏业务整体同比增幅将达到18%。

广告业务:AI全面赋能提效,视频号与搜索持续发力

在游戏业务稳健增长的同时,腾讯的广告业务同样被市场寄予厚望,被视为25Q3财报的另一大亮点。机构普遍认为,AI技术的深度应用正为腾讯广告带来运营效率的质的飞跃,与视频号、微信搜索等核心场景的商业化深化共同构成增长双引擎。

AI已全面渗透至广告业务的各个环节,驱动全链路效率提升。美银证券指出,腾讯是中国AI应用与变现的核心受益者。在投放端,智能投放平台通过算法优化显著提升点击与转化效率;在推荐端,生成式推荐技术使广告匹配更为精准,直接推动广告单价(eCPM)提升和加载率优化。

与此同时,核心流量场景的商业化持续深化。视频号的广告加载率稳步提升,其与微信小店融合形成的电商闭环,有效提升了转化效率与高毛利广告占比。微信搜一搜的货币化进程也贡献了稳定增量。野村证券强调,视频号与搜索广告是持续增长动力,AI技术则进一步放大变现潜力。

云与金融科技:AI驱动云业务回暖,金融科技结构优化提质

在游戏与广告业务之外,腾讯的云与金融科技板块在2025年第三季度也展现出积极态势。

经历一段时期的调整后,腾讯云在本季度呈现明显回暖势头。增长动力主要来自AI算力需求的爆发:GPU租赁服务和AI模型API调用量显著增加,推动收入环比上升。技术上,腾讯混元3D 3.0生成模型的升级,进一步强化了其在AI原生服务领域的优势,为游戏、电商等行业提供了专业的3D内容生成能力。同时,腾讯通过AI技术优化资源调度与利用率,有效提升了云业务的整体毛利率。

金融科技业务继续保持稳健表现。线下消费复苏带动支付业务量保持高位增长,而理财、小贷等高毛利业务的占比提升,进一步优化了收入结构并增强了盈利能力。在全球化方面,腾讯加速布局,“Tenpay Global全球收银台”率先在新加坡落地,通过整合当地支付方式,为微信小程序的海外生态拓展提供了基础设施支持。

三、机构观点

市场对腾讯控股即将发布的25Q3财报普遍持乐观预期。综合来看,机构看好腾讯的核心逻辑集中于三点:一是主营业务增长动能强劲,游戏与广告业务在AI赋能与生态进化驱动下有望实现超预期增长;二是盈利能力持续改善,毛利率扩张与费用控制有望共同推动利润增速高于收入;三是AI战略进入收获期,从成本投入转向效率提升与商业化驱动,成为估值重估的关键催化剂。

四、期权信号

腾讯期权市场当前呈现多空力量均衡、隐含波动率中性的特征,近期市场情绪转向均衡偏多。截至2025/11/11,认沽/认购比率为0.68,隐含波动率(IV)为30.85%,略高于历史波动率(HV)29.9%,表明期权市场对短期业绩产生的波动存在溢价预期。过去5日IV总体在28.97%-31.45%区间震荡,未出现极端值。本周到期的未平仓期权分布上,看涨期权行权价集中于680港元,关注行权价形成的期权密集区对股价的牵引作用。

五、总结

综上所述,市场普遍预期腾讯Q3业绩将保持稳健增长。其核心动力来源于游戏业务的强劲韧性、广告业务在AI深度赋能下的效率提升,以及云与金融科技板块的结构性优化。多项业务数据表明,腾讯的AI战略正从投入期迈入商业化收获期,这不仅为短期业绩提供支撑,更有望打开中长期估值上升的空间。本周四的财报,将是验证这一增长成色的关键。