AI摘要:当前债市整体处于低赔率环境,利率下行空间有限,机构建议采取哑铃型策略配置超长债和中短期政金债。通胀方面呈现弱复苏态势,CPI受节日因素推动小幅回升,PPI在"反内卷"及大宗商品涨价带动下降幅收窄。美国停摆危机出现转机,若持续将拖累四季度经济增长,并可能促使美联储12月继续降息。三大市场均处于关键政策观察期。

(数据来源:Choice)

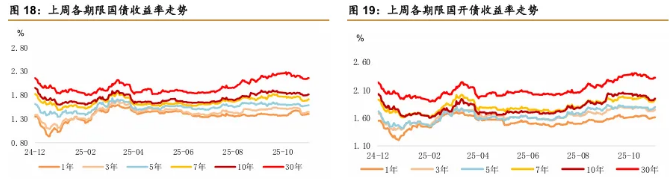

行情回顾: 截至今日18点,利率市场收益率多数小幅下行,1Y国债上行2.15bp至1.33%,3Y国债收益率持平至1.38%,5Y国债下行0.25bp至1.53%,10Y国债下行0.1bp至1.81%,30Y国债下行0.95bp至2.15%,10Y国开下行0.3bp至1.87%。信用市场收益率多数小幅上行,2Y期AAA信用债上行0.5bp至1.75%,3Y期AAA信用债上行0.5bp至1.83%,5Y期AAA信用债下行1.25bp至2.24%。转债方面,中证转债指数今日收盘报492点,收涨0.57%。

1、债市低赔率环境

国泰海通固收首席分析师唐元懋

债市利率进入低赔率环境。国债买卖重启的对债市可能更多是‘上限保险’而非引导债市利率快速下行,10债利率在1.75%下方或失去保护。我们认为债市或较难打破当前“赔率不足”现象,后续资金主动入场博弈的可能性不大,在此背景下更建议关注超长国债、中短期政金债打造哑铃结构,部分负债稳定机构可考虑20Y地方债等仍具有利差空间的品种,且随时准备防御短期信息造成的利率反转。

西南证券固收首席分析师杨杰峰

综合来看,我们认为尽管债市短期面临扰动,但年末支撑债市向好的核心逻辑依然稳固。随着权益压制缓解及市场力量发生结构性变化,债市情绪有望继续修复,短期波动或是较好的配置机会。

华泰证券研究所所长、总量研究负责人及固收首席分析师张继强

考虑到四季度基本面压力增大、央行购债重启与宽货币博弈、债市供小于求、股市或转为阶段性休整,年底债市有一定的胜率。不过,债市也受多重制约:长期叙事偏积极、股性价比优于债、公募销售新规年内落地(多数信息已得以消化)、市场拥挤度上升,总体来看赔率有限。操作上,继续建议长端利率波段“见好就收”,遇脉冲式调整增持,但预计幅度有限。继续保持5-7年及以下利率债、中短信用债底仓,保留一定的股市β暴露。

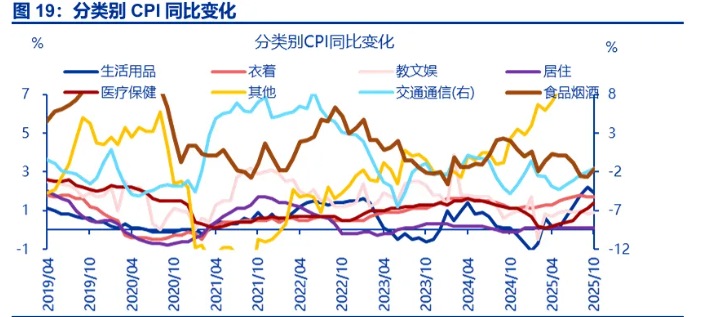

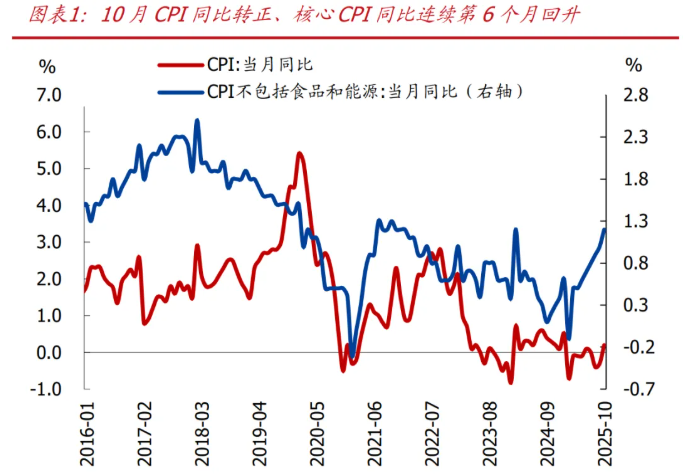

2 、通胀回升

申万宏源证券首席经济学家赵伟

大宗商品涨价对通胀的拉动延续,但反内卷对中下游价格的拉动存在时滞,预计年内通胀维持弱恢复。煤、铜等大宗商品在供给收缩的影响下,对PPI贡献或仍在持续但反内卷对中下游价格的影响需要一定时间,预计四季度PPI同比或维持在-2.2%。CPI方面,虽然低基数、服务消费需求稳步改善及黄金价格高位对核心CPI的拉动或仍在,但国补力度退坡及中下游PPI回升偏慢的约束下,年内CPI同比回升幅度或相对有限。

国盛证券首席经济学家熊园

10月CPI同比转正、创9个月以来新高,环比强于季节规律,核心CPI涨幅连续第6个月扩大,主因节日出行带动服务价格上涨、家用器具等核心消费品价格延续偏强;PPI同比降幅连续3个月收窄,环比为年内首度转正,“反内卷”、有色行业及一般日用品行业是主要拉动。考虑到四季度翘尾效应不再显著,PPI同比读数取决于六类大宗商品的价格走势:原油、煤炭、螺纹钢、铜、碳酸锂和生猪。中性情形下,年内PPI预计在当前水平低位震荡,2026年PPI同比转正的可能性提升。

华西证券首席经济学家刘郁

综合来看,10月通胀数据超出预期,CPI更多受到节日因素的推动,而PPI受到反内卷、以及海外有色、存储涨价等因素的带动。展望11-12月,CPI方面,受去年11月低基数效应影响,11-12月CPI同比或继续小幅回升,至0.4-0.5%。PPI方面,11-12月的翘尾因素影响甚微,同比修复仍主要依赖环比。若假设未来两月PPI环比持平,则PPI同比维持在-2%左右。

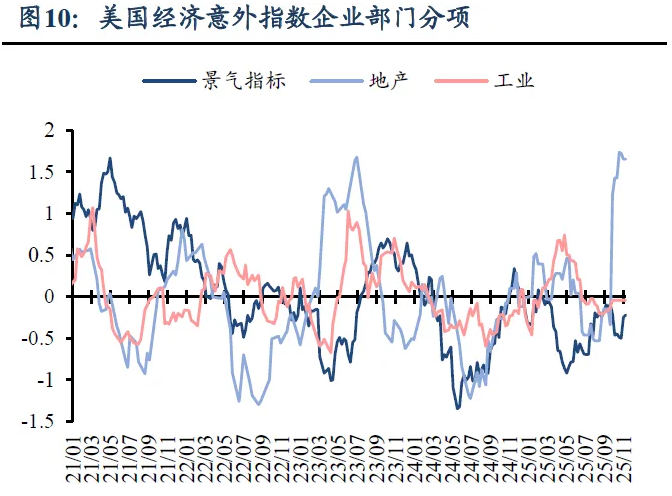

3、停摆危机化解在即

美国参议院多数党领袖约翰·图恩

一项关于结束政府“停摆”的潜在协议“正在逐步达成”。该协议并不能保证达成,参议员们坚持需要时间阅读提案,这可能需要耗费数小时。

东吴证券首席经济学家芦哲

停摆时间创历史新高,对经济的负面影响开始显现。持续的政府停摆除了导致非农、GDP等关键数据缺失外,也开始对经济产生更大负面影响。向前看,随着预期的11月政府结束停摆,TGA泄洪,12月开始的经济数据与美元流动性料所改善。同时,由于12月FOMC参考的11月经济数据(如能够发布)仍处于恶化阶段,叠加近期的美元流动性问题,美联储12月再度降息仍是大概率事件。

美国国家经济委员会主任凯文·哈西特

如果政府继续停摆,美国第四季GDP可能出现负增长。美国政府停摆对经济的影响远比预期严重,但一旦停摆结束,经济可能会迅速反弹。