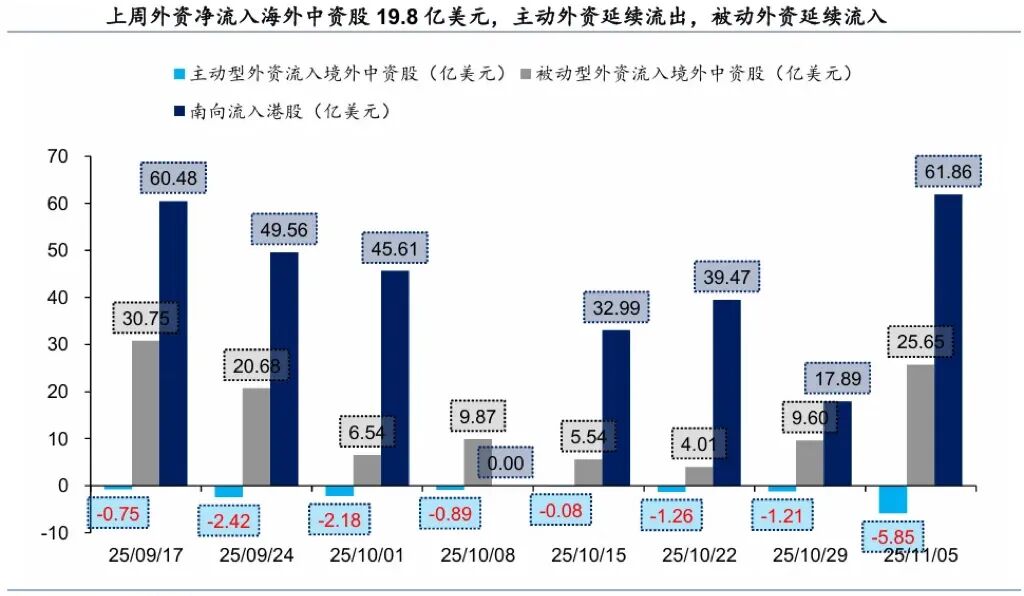

AI摘要:11月10日,港股三大指数全线收涨,恒生指数涨1.55%,国企指数与科技指数分别升1.9%及1.34%。消费板块表现活跃,旅游、餐饮、零售等涨幅居前,科技股转强推动市场情绪回暖。机构看好中国太保、百度、中国中免等个股,分别上调目标价或看好其业务前景。后市方面,国信证券预计南向资金将持续流入,推动港股中长期上行;华泰证券则认为科技板块仍具配置价值,建议关注AI、PPI链及现金流稳健资产。多家机构对华虹半导体、翰森制药等维持“买入”或“增持”评级。

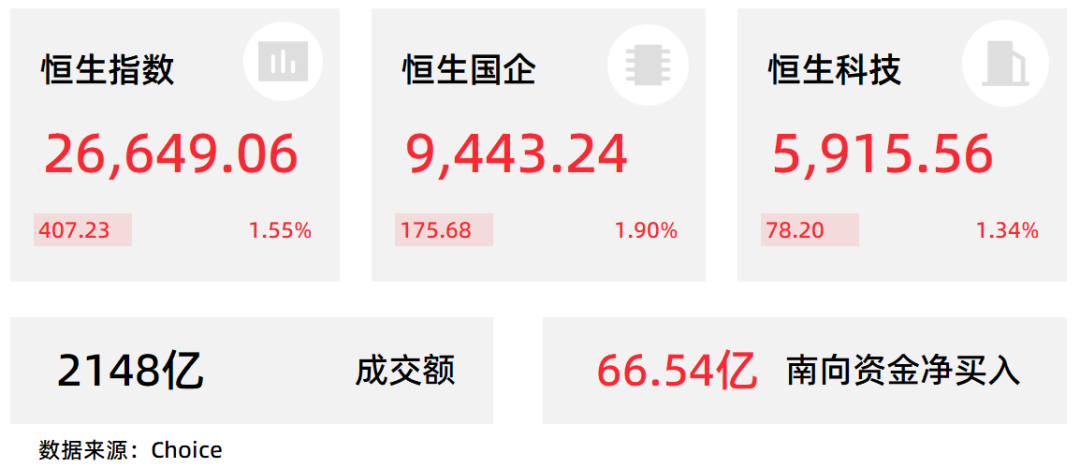

11月10日,港股三大指数小幅震荡午后开盘持续拉升上扬,市场情绪回暖明显。

截止收盘,恒生指数涨1.55%上扬超400点报26649点,国企指数、恒生科技指数分别上涨1.9%及1.34%。

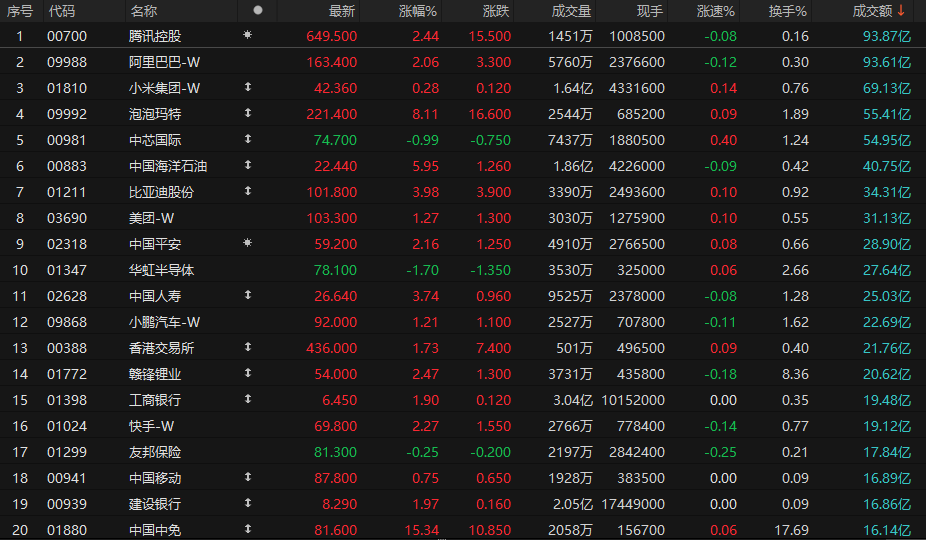

盘面上,权重科技股集体转涨助力大市向好,旅游股、影视股、零售股、休闲用品股、餐饮股等消费类股集体表现活跃,三桶油持续走高,航空股、汽车股、黄金股、内房股、煤炭股、大金融股纷纷上涨。半导体芯片股多数表现低迷,中核电股、军工股、铝业股部分下跌。

港股成交额前二十

数据来源:Choice

高盛:升中国太保目标价至34港元,维持“买入”评级

高盛发布研报称,在中国太保(02601)2025年第三季度业绩公布后更新预测。在纳入第三季胜预期的投资收益后,将2025财年净利润预测上调11%,并将2026至2027财年利润预测微调2%至3%。然而,由于2025年第三季账面价值增长低于预期,将2025至2027财年股东权益预测下调2%。该行将太保2025至2027财年新业务价值预测上调7%至11%,反映2025财年持续扩张的利润率及2026至2027财年新保单销售的积极前景。财险业务方面,将2025财年综合成本率预测微调上调0.1个百分点至97.8%。目标价由32.5港元升至34港元,维持“买入”评级。

里昂:料百度集团-SW第四季收入及利润开始改善,维持“跑赢大市”评级

里昂发布研报称,由于AI搜寻转型加速,预期百度集团-SW(09888)核心业务总收入及调整后息税前利润为246亿及20亿元人民币,维持“跑赢大市”评级。

该行表示,随着AI搜寻转型达到顶峰,以及AI相关收入增长至占百度核心业务收入的40%以上,预计收入及利润将在2025年第四季开始按季改善。该行指,百度正在申请在港交所(00388)作为第一上市地位,最快可能在2026年3月取得港股通资格。届时,百度可能开始派发股息并分拆新业务。

瑞银:看好中国中免海南新免税购物政策推动强劲销售增长

瑞银发布研报称,根据海口海关数据,11月1日至7日,海南离岛免税销售额达5.06亿元人民币,同比增长35%; 免税购物人次为7.3万人,同比增长3.4%。海南免税数据远优于市场预期,瑞银认为,这是由新免税购物政策所刺激。

瑞银对中国免税行业持乐观态度,主要因为海南省新政策及低基数效应下,预计第四季度海南免税销售将转正,2026至2027年增速可能进一步加快,中国中免(01880)将成最大受益者; 其次认为随着机场免税区域扩容及国际客流量双位数增长,机场免税销售有望稳步复苏; 政策松绑加上营业面积与商品品类增加,将成为中国免税销售成长催化剂。

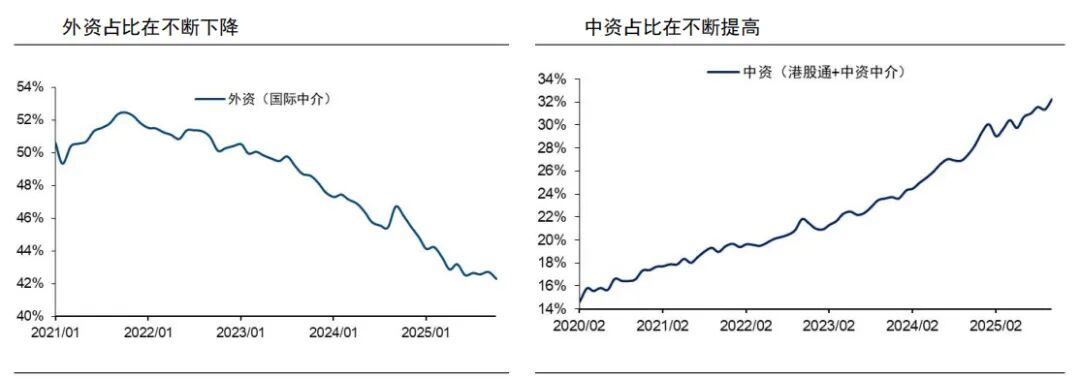

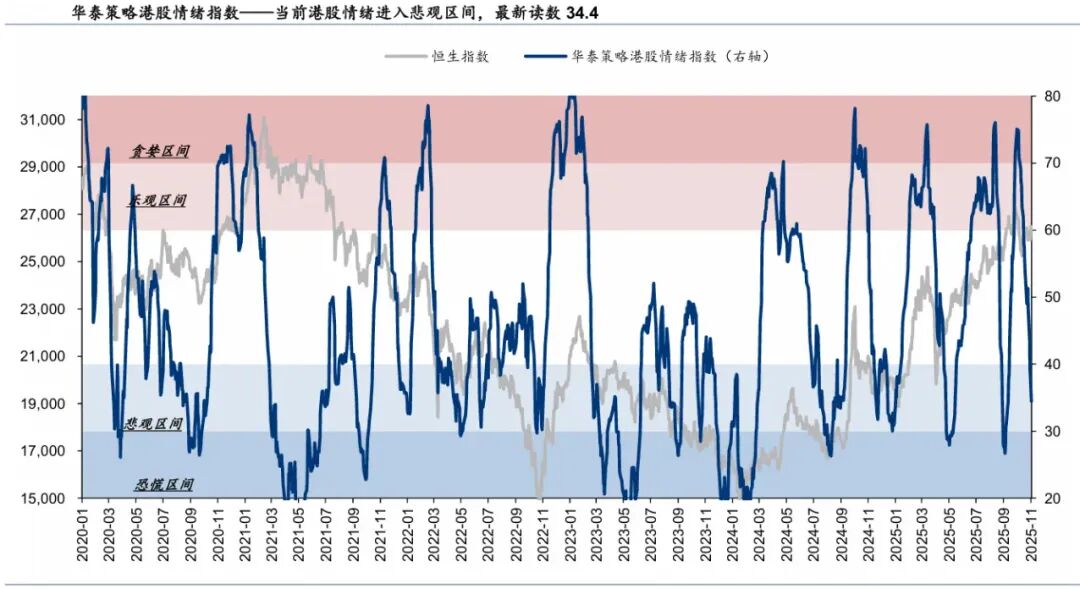

国信证券:港股中资定价权从量变到质变

经历了2024年走出底部之后,港股市场在2025年表现亮眼,全年涨幅已经高达30%以上。预计南向资金年内将净流入1.4万亿元人民币,创历史纪录。基于南向资金的定价权首次对港股估值产生了从量变到质变的影响。以加权风险溢价计算,我们上调2026年港股的目标价区间至29000-32000点。行业选择方面:

1、AI应用:2026年应格外关注因为AI能力提升而带来的其对各种应用的拉动作用。场景可能广泛分布于互联网/软件、传媒、硬件设备、半导体、汽车/零部件、日常消费零售、可选消费零售等领域;

2、PPI链:由于2026年上半年,PPI改善空间较CPI更大,这利好价格上涨较为确定的中游制造业与上游原材料行业,包括电气设备、国防军工、化工、机械、有色金属、造纸等,这条主线可归纳为反内卷;

3、非银:港股保险、券商均受益于市场的景气,由保险的投资端与券商的主营业务,其业绩景气也将持续;

4、医药与新消费:医药基本面整体良好且经历了一段时间的回调,消费则产生较大程度的分化,依然是新消费好于传统消费;我们倾向于明年上半年创新药与新消费相对较好,而CPI整体转强要等到2026年偏晚时间;

5、现金流组合:我们在长期的观察中发现,港股的自由现金流组合稳定的跑赢市场,在美元中长期走弱,中债收益率保持较低水平的大背景下,该组合始终会呈现较为优异的表现。

华泰证券:重在防风险,尚不致逆转,港股科技仍有中期配置价值

我们在近期发布的港股和美股年度展望中提示投资者更多关注盈利,并判断流动性和顺周期这两个驱动力量在年中前后可能重新平衡。当前市场“小型”演绎了上述逻辑,但判断彻底的切换或为时尚早。上述两个扰动因素中,流动性环境的变化在美联储停止缩表或者进一步动用工具箱后较容易改善。更难判断的是科技趋势的进展速度,或更多依赖高频数据追踪而非主观预测。上周波动已经提示投资者防风险的重要性,我们继续建议降低自身多头杠杆水平,采取衍生品对冲、做多VIX等方式减少被动反应的不利局面;并建议在明年中前后增配顺周期板块,继续全球分散化配置。

外围扰动同样会干扰到国内投资者情绪,但港股情绪释放已经较为充分,我们依然坚持港股科技趋势有中期配置的价值。中国AI产业的发展,无论是模型、硬件还是应用,与美国自2023年来已经持续发展三年的周期不同。中国股指估值在全球估值盈利比较框架下依然具有性价比。在“十五五规划”支持下,科技自主可控是中长期主题。盈利超级周仍在继续,后续需重点关注腾讯、阿里、中芯国际、英伟达等AI相关标的业绩情况。

1、交银国际:上调华虹半导体目标价至91港元维持买入评级

2、华泰证券:维持地平线机器人-W买入评级

3、华泰证券:维持翰森制药买入评级

4、华泰证券:维持华润电力买入评级

5、华泰证券:维持昆仑能源买入评级

6、华泰证券:维持绿城服务买入评级

7、兴业证券:维持锅圈增持评级

8、招商证券(香港):维持华虹半导体持有评级目标价68港元

免责声明:本产品内发布的信息,目的在于传播更多的信息,与本产品立场无关。本产品不保证该信息(包括但不限于文字、数据及图表) 全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本产品证实,不对您构成任何投资建议,据此操作,风险自担。