这几天在观察黄金市场变化时,谭主注意到一个现象。

具体怎么讲呢?可以从一组数据着眼:

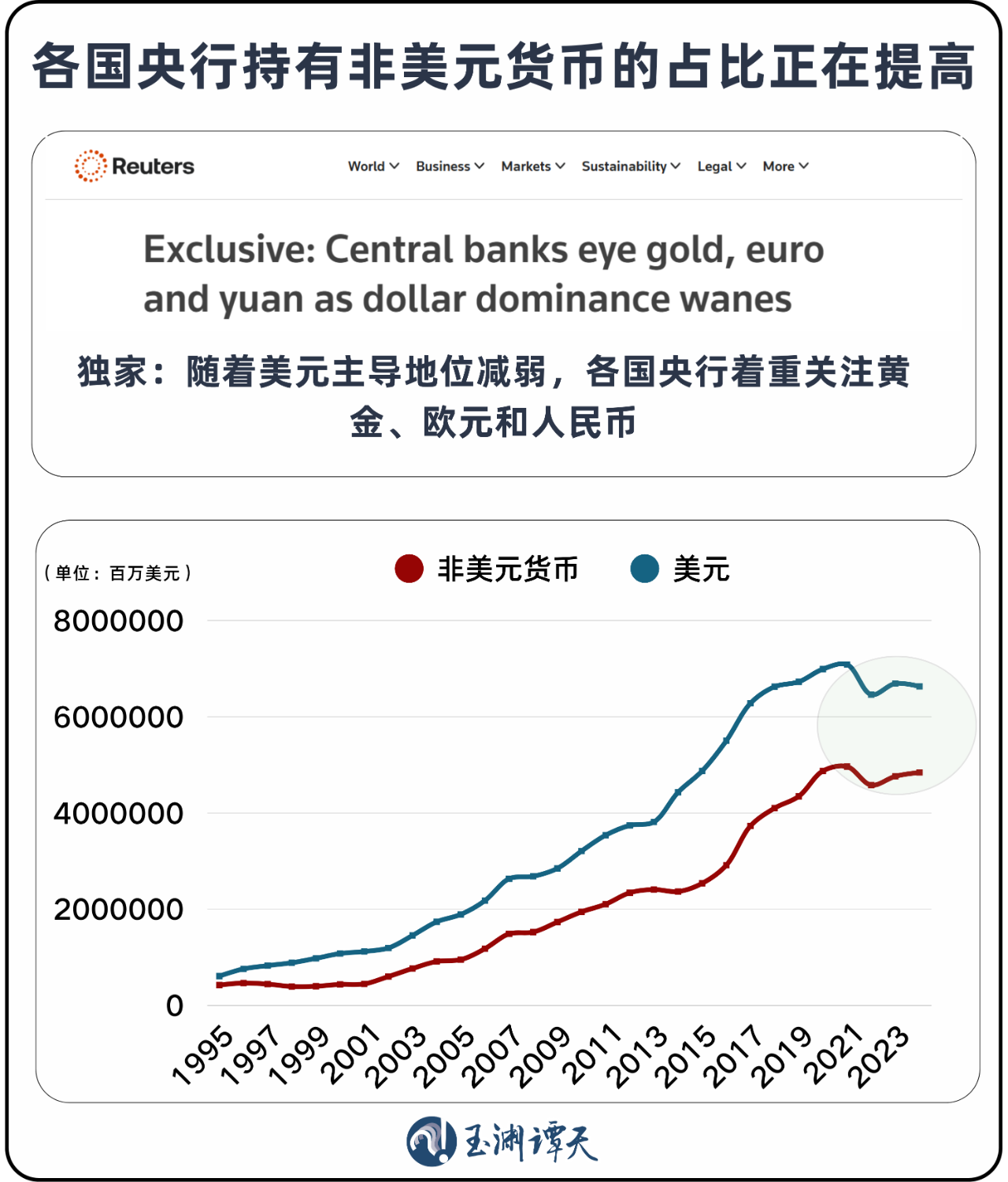

美元在各国央行储备中的占比,出现了下滑趋势。与此同时,黄金却被越来越多国家重新配置。

根据最新统计,自1996年以来,黄金首次在各国央行储备中的占比超过了美债。

美元资产似乎已经不是各国央行的稳健配置。

如果从价格角度看,也能看到类似的倾向。

尽管短期波动较多,但从年初到现在,金价整体是上涨的:从每克614元上涨到900元以上,涨幅近50%。如果把时间轴再拉长,如今的金价已相较十年前上涨约300%。

为什么在这个时点,黄金又被各国央行看重?为什么每当谈起黄金,总会自然与美元关联?

谭主尝试从几个现象中,找找这个问题的线索。

各国央行对黄金需求在上涨

今年黄金价格大幅上涨是多种因素推动的结果,各种风险事件叠加,避险情绪上升,加之美联储降息,投机情绪上涨。

但在这些短期波动之外,还有一层原因——黄金的需求结构正在发生变化。

黄金的总供给通常波动不大。在供给稳定的前提下,价格波动的原因之一在于央行的储备需求。

黄金价格开始出现明显变化是在2022年末。

那一年,全球地缘政治风险指数飙升至近20年来最高点。美国利用其美元优势,不断升级金融制裁,被制裁的国家和企业数量创下1990年来新高。

也正是在那时,各国央行开始集中增持黄金。2022年第四季度,全球央行购金量达417吨,创下2011年来新高。

此后,央行依然保持购金势头。

以2022年为分界点,此前三年间黄金价格的涨幅大约只是18%,此后三年间,金价高出一倍多。央行大规模集中购金,金价水涨船高。

如今,金价基本是历史最高水平。尽管如此,在接受世界黄金协会调查的央行中,仍有高达95%的央行认为,未来一年全球央行的黄金储备将会增加。这个比例为近六年之最。

那么各国央行为何要做这笔买卖?

东方金诚研究发展部的瞿瑞告诉谭主,关键在于全球储备安全的共识被打破了。

2022年,乌克兰危机升级,美国联合部分国家,对其他国家实施全方位、高强度的金融与经济制裁。比方说美国财政部外国资产控制办公室,就始终保持着高压制裁态势。

这场行动让全球央行真切意识到,美元储备也可能被“武器化”,彻底打破了美元作为国际储备资产“安全性”的默认共识。

黄金作为非主权、无对手方风险的实物资产,成为降低美元储备风险的必然选择。

如果外汇储备结构太过依赖美元,那就注定只能围绕美元运转。这样的结构甚至会进一步影响到本国经济政策的选择。当一国的政策选择被另一国政策高度牵制时,是非常不利的。

换句话说,哪怕用高成本换黄金,也要在当下调整外汇储备结构。这也让黄金价格不断上升。

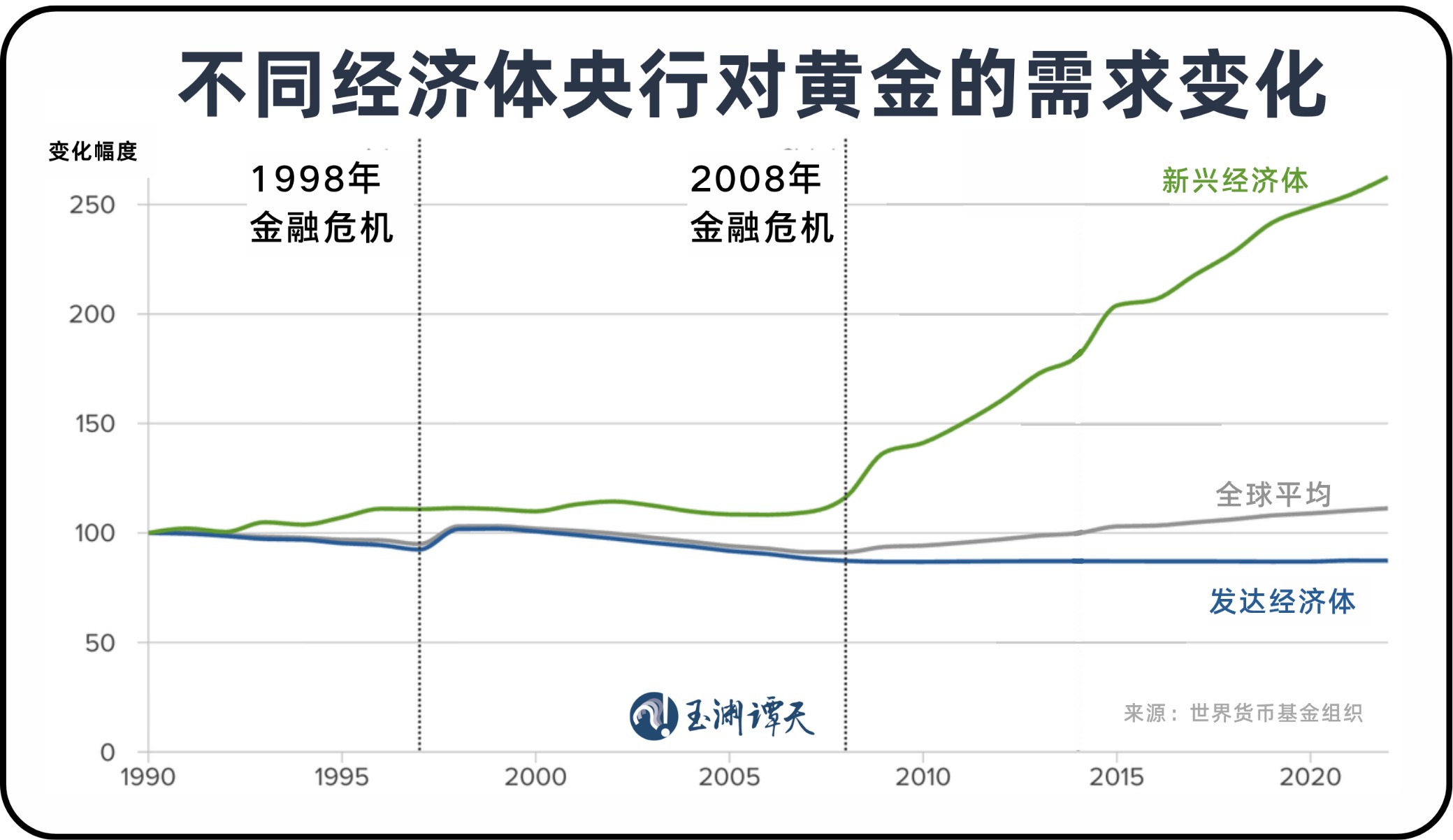

新兴经济体是购入黄金的主力军

金价上涨的原因,其实也不只是各国央行出于规避货币风险的考虑。

谭主想分享另一个趋势:新兴经济体的央行已经成为购金的主要力量。自从2008年金融危机后,新兴经济体购金意愿显著提升。

中国社科院世经政所的杨子荣与谭主分享,储备资产选择的分化,反映出背后的政治逻辑。

大西洋理事会就给出了一个判断,与美国政治距离越远的国家,购金意愿往往越强。

原因也很清晰。与美国关系紧张的国家,对美元主导的金融体系信任度较低,尤其在美国频繁动用金融制裁手段后,美元资产所承载的“地缘政治风险”在上升。

在这种背景下,出于地缘政治考虑,黄金就成了更可依赖的储备选项。

从增量来看,按各国与美国政治距离程度进行分组,除个别国家外,其他国家自2008年以来都增加了黄金储备。

2025年第二季度,全球央行黄金储备总值,首次超过其持有的美债规模。黄金正在替代美债,成为各国眼中的优势避险资产。

这带来的好处,不只是避免金融风险那么简单。

当美元比重下降,非美元货币比重上升,各国在国际金融体系中的参与度、影响力也会随之上升。

更关键的是,增持黄金是各国寻找政治自主性、拓展战略回旋空间的一种现实路径。

所以,当越来越多国家减少美元资产在外汇储备中的比重,增持黄金与其他货币储备,实质上是在增加主动权。

美元正在进入信任调整期

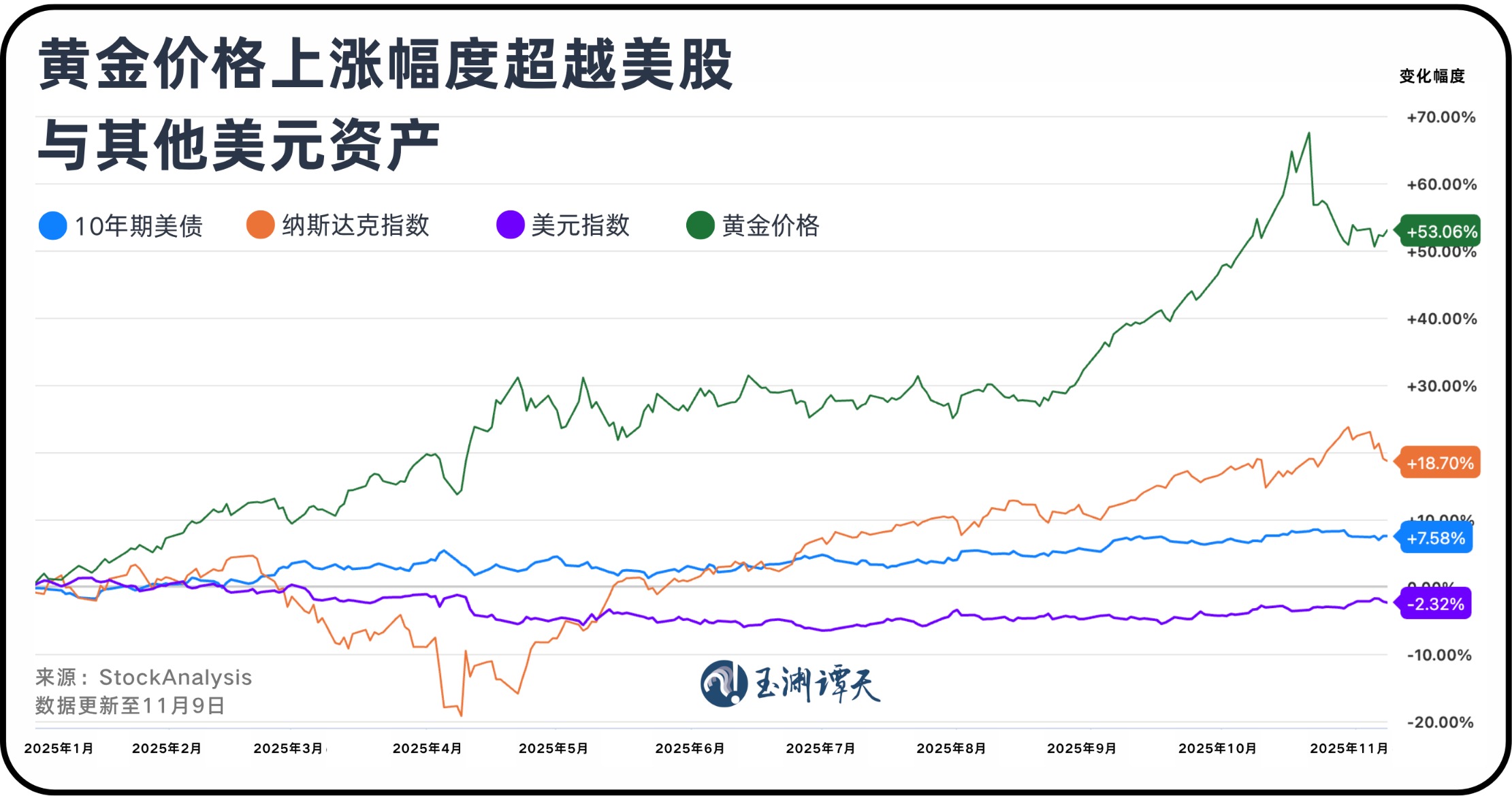

如果再与其他资产对比会发现,今年以来,黄金成了主要资产中涨幅最大的资产类别,甚至超过美股。

这在过去是较为罕见的情况。

美元资产吸引力下降,避险偏好的资金开始向黄金转移。

这基本是今年全球资本的流向逻辑。

2月,美国政府开始对全球滥施关税,全球避险情绪升温。资金开始寻找新的避风港。

除此之外,美国的债务水平也不断突破历史高点。

美国桥水基金创始人达利欧就判断,美国已进入长期债务周期的“尾声”。美国债务增速远快于经济增长,政府只能依靠货币扩张维持运转。

在这种情况下,通胀上升,美元资产价值被不断稀释。

多层原因叠加,避险资金开始不再流向美元。

归根结底,这种流向其实是资金对美元信任的转移。过去,避险是买美元,现在,避险是买其他资产。配置黄金,其实是在重新配置信心。

谭主最后想说,黄金价格与黄金地位并不能混为一谈。由于各种因素的交织,黄金的价格难免跌宕起伏,投资者会因为情绪波动进行选择,各国央行也会继续优化自己的资产配置。

但这种短期价格波动背后也会有一个长期趋势,只要源自美国的不确定性还在加剧,很多国家从安全和增长的角度出发,调整储备货币的趋势还会继续。

可以说,以美元为中心的国际货币体系正在进入一个调整期。而在下一个主导货币还未出现之前,黄金或许将继续被更多国家选作储备。