一、市场行情回顾

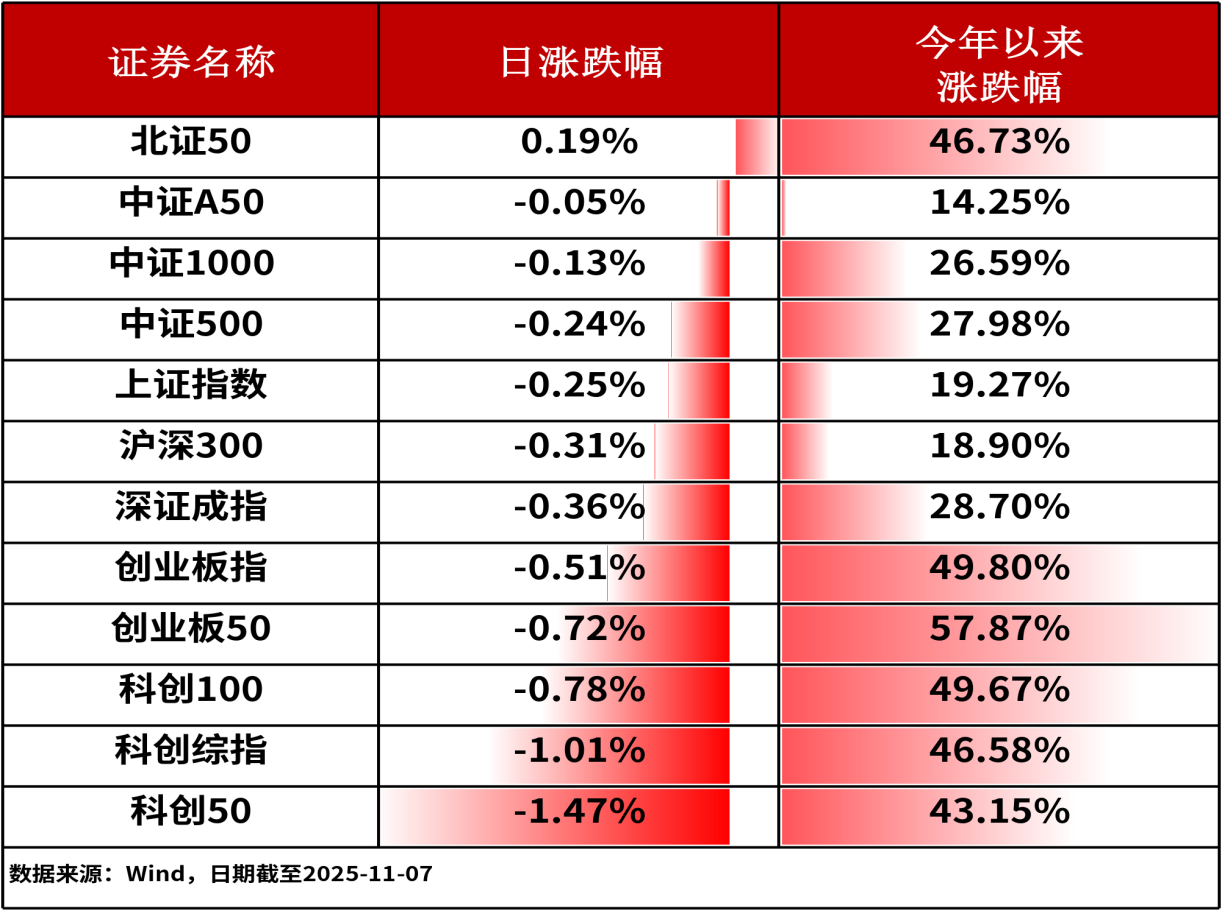

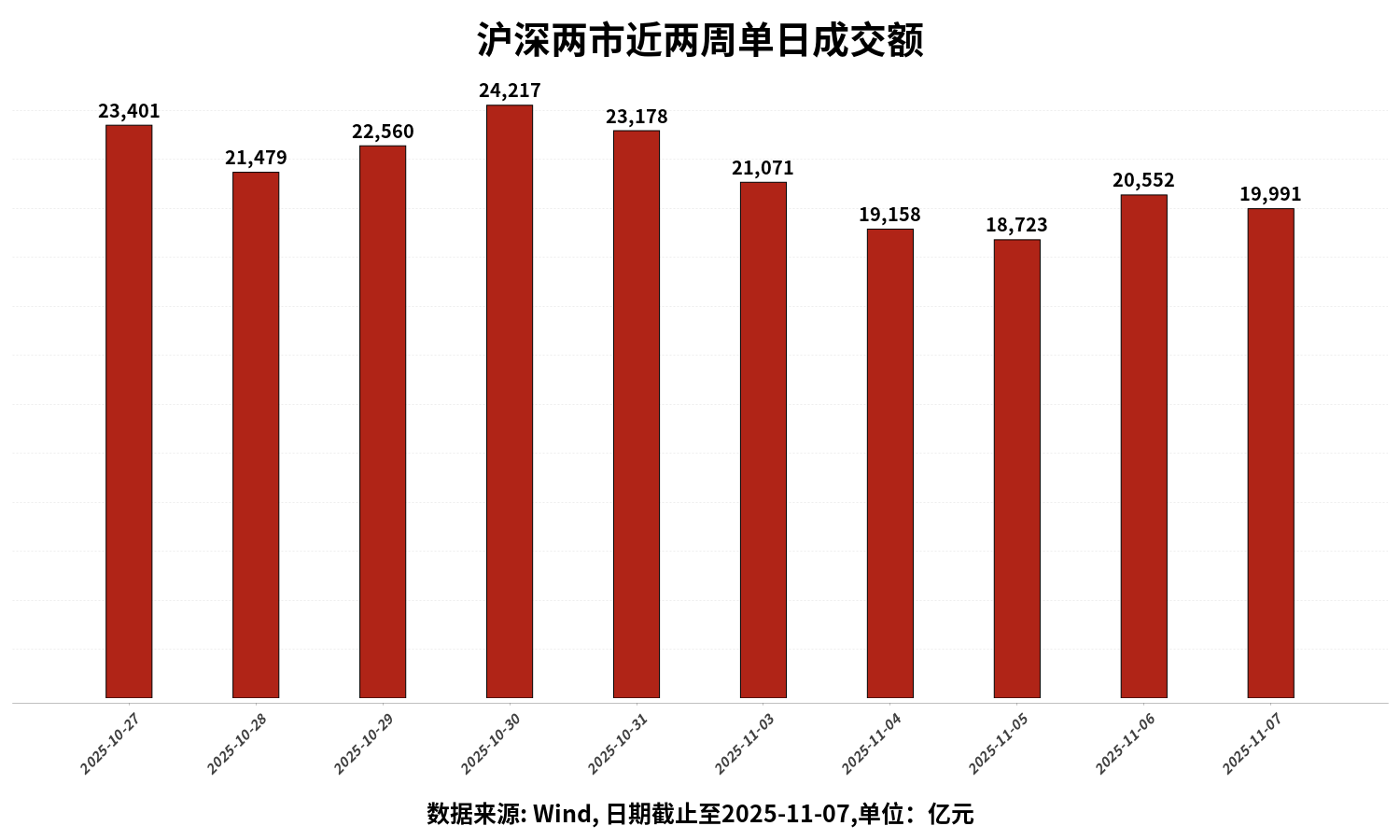

11月07日,A股三大股指小幅下跌,上证指数收跌0.25%,深证成指收跌0.36%,创业板指收跌0.51%。主流宽基指数中,北证50指数上涨0.19%,涨幅相对居前。全市场共有超2,100只股票上涨。港股主流指数涨跌不一。其中,恒生中国央企指数上涨0.05%,跌幅相对最小。市场整体表现偏弱,科技板块承压明显。沪深两市成交额为19990.53亿元人民币,相较上个交易日减少561.94亿。上个交易日融资余额达24676亿元。

行业板块方面,基础化工(2.39%)、综合(1.45%)和石油石化(+1.38%)板块涨幅居前,计算机(-1.83%)、电子(-1.34%)和家用电器(-1.17%)板块跌幅居前。

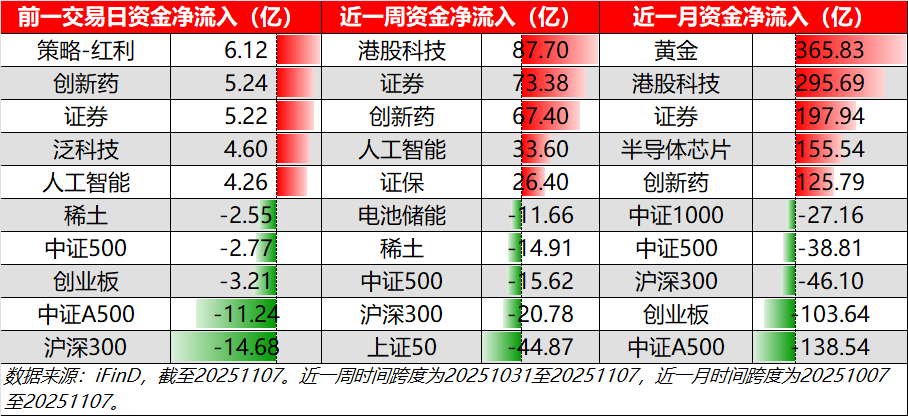

上个交易日资金流向

上个交易日细分ETF种类上,前一交易日无超十亿的大额资金净流入。其中策略-红利(+6.12亿)、创新药(+5.24亿)和证券(+5.22亿)资金净流入居前。沪深300(-14.68亿)、中证A500(-11.24亿)和创业板(-3.21亿)资金净流出居前。

日、周和月三重维度出发,资金净流入方面,创新药和证券持续受到资金青睐,资金净流入均居于前列。而在资金净流出方面,大盘宽基持续流出。沪深300和中证500在三重维度上均位于资金净流出前列。

热点追踪

新能源

消息面上,新能源迎来多重利好:

能源局出台《关于推进煤炭与新能源融合发展的指导意见》。加快发展矿区光伏风电产业,积极推动矿区用能清洁替代;提高矿区绿色电力使用比例;积极支持煤炭企业加大清洁高效火电、新能源等产业投资开发力度。

11月初,重庆、青海、四川三省(市)电力现货市场转入连续结算试运行,28个省份现货市场均已进入连续运行,我国电力生产组织方式由计划全面转向市场,全国统一电力市场建设取得标志性成果。

国务院新闻办公室发布《碳达峰碳中和的中国行动》白皮书。非化石能源消费比重2020年至2024年年均提高近1个百分点。截至今年8月底,风电、光伏发电装机规模突破16.9亿千瓦。新型储能装机规模占全球总装机比例超过40%。

今年前三季度,全国新能源车拍卖成交量增长52.6%,预计全年成交额超过100亿元。从明年1月1日起,我国新能源汽车购置税将从全额免税调整为减半征收。受此影响,我国新能源汽车市场或迎来新一轮消费高峰。券商研究方面,华泰证券指出,回顾中国降碳历程,在煤气水核风光储多能并举、合理布局的路径下,能源结构转型成效显著;同时储能与电网升级的职能明确,有望持续支撑新型电力系统建设。在未来电力需求增长和电气化率提升背景下,或有三大方向值得关注:(1)新能源+储能条线,包括储能龙头以及风电和光伏相关标的;(2)电网升级条线;(3)传统电源与四代核电条线。

行业板块相关产品:科创新能源ETF(588830)、创业板新能源ETF(159261)、光伏ETF基金(159863)、碳中和ETF基金(159885)

银行

消息面上,截至10月末,银行理财市场规模已攀升至31.6万亿元,环比增长0.36万亿元。部分银行理财产品近3个月年化收益率攀升至10%以上。近期年化收益率突破10%的产品,集中在混合型、“固收+”等净值型产品类别。

有关人士指出,银行第一、三季报表现尚佳,未来依旧具备发展空间。第一,基本面上息差基本全行业环比企稳,预计25Q4和26Q1负债端因为负债重定价息差有望反弹。第二,监管层进一步公募基金明确实施业绩比较基准改革。如果实施,或将改变公募基金三季度严重减配银行的情况,对银行股构成支撑。第三,美关税谈判落地,从平衡配置的角度来看,银行股可被纳入投资考虑。综上,从基本面角度看,银行股绝对收益胜率较高,从交易和风格角度来讲,相对收益赔率较高。

行业板块相关产品:银行ETF指数(512730)

机器人

消息面上,特斯拉人形机器人的试生产产线已经在弗里蒙特工厂开始运行,规模更大的第三代人形机器人的生产线将于2026年建成投产。机器人规模化生产后,预计每台成本将控制在2万美元以内。

券商研究方面,国海证券指出,电动化与智能化浪潮下,国内外人形机器人产品问世并不断迭代,有望开辟比汽车更广阔的市场空间。机器人从本体到零部件商持续开展产品迭代,同时快速推进业务合作和场景应用,积极探索人形机器人规模化量产和商业落地。人形机器人产业或迎来“ChatGPT 时刻”

行业板块相关产品:机器人ETF(159278)

半导体

11月,闪存龙头闪迪宣布将NAND闪存合约价格大幅上调50%,远超市场预期的5%-10%涨幅。此次涨价是闪迪年内第三次调价,并已引发美光等原厂跟进。多家模组厂暂停报价出货以重新评估成本。闪迪在财报会议中明确,需求超出供应的局面将持续至2026年之后,且2026年数据中心将首次超越移动端,成为NAND闪存最大需求来源。券商研究方面,有关机构指出,总体来看,闪迪涨幅远超市场预期,印证了存储行业由AI需求驱动的“超级周期”强度。此次涨价或将成为供需结构性逆转的开端。

行业板块相关产品:半导体ETF(159813)、科创芯片ETF指数(588920)、科创半导体ETF(589020)

AI

11月7日,月之暗面开源其 Kimi K2 系列的推理增强型 Kimi K2 Thinking。该模型是一个 1T 总参数、32B 激活参数的稀疏混合专家模型,专注于提升智能体和复杂推理能力。为解决长推理任务中 token 消耗量大导致的性能瓶颈,该模型在后训练阶段采用了量化感知训练,并对 MoE 组件应用了 INT4 纯权重量化。现已在多个高难度推理和 Agent 基准测试上取得优异表现。

券商研究方面,华安证券指出,月之暗面推出的Kimi K2 Thinking 是月之暗面基于“模型即Agent”理念训练的新一代 Thinking Agent,原生掌握“边思考,边使用工具”的能力。

行业板块相关产品:科创AIETF(589090)