11月6日,据港交所官网建邦高科有限公司(以下简称“建邦高科”)再次递交了上市申请。该公司曾在5月2日提交的招股说明书,因达到6个月的有效期限,刚于11月2日失效。

招股书介绍,建邦高科是中国知名的银粉供应商,公司银粉产品主要用于光伏银浆(生产光伏电池的关键原材料)的生产。公司的主要优势之一在于生产高端银粉的能力,该等银粉最终用于生产更新型的光伏电池或其零部件。

记者注意到,建邦高科的市场份额呈走低趋势。截至2022年、2023年及2024年12月31日止各年度,公司分别在所有国内生产商中排名首位、首位及第三,市场份额分别为10.1%、10.0%及9.8%。

前八月营收净利双降

毛利率波动走低

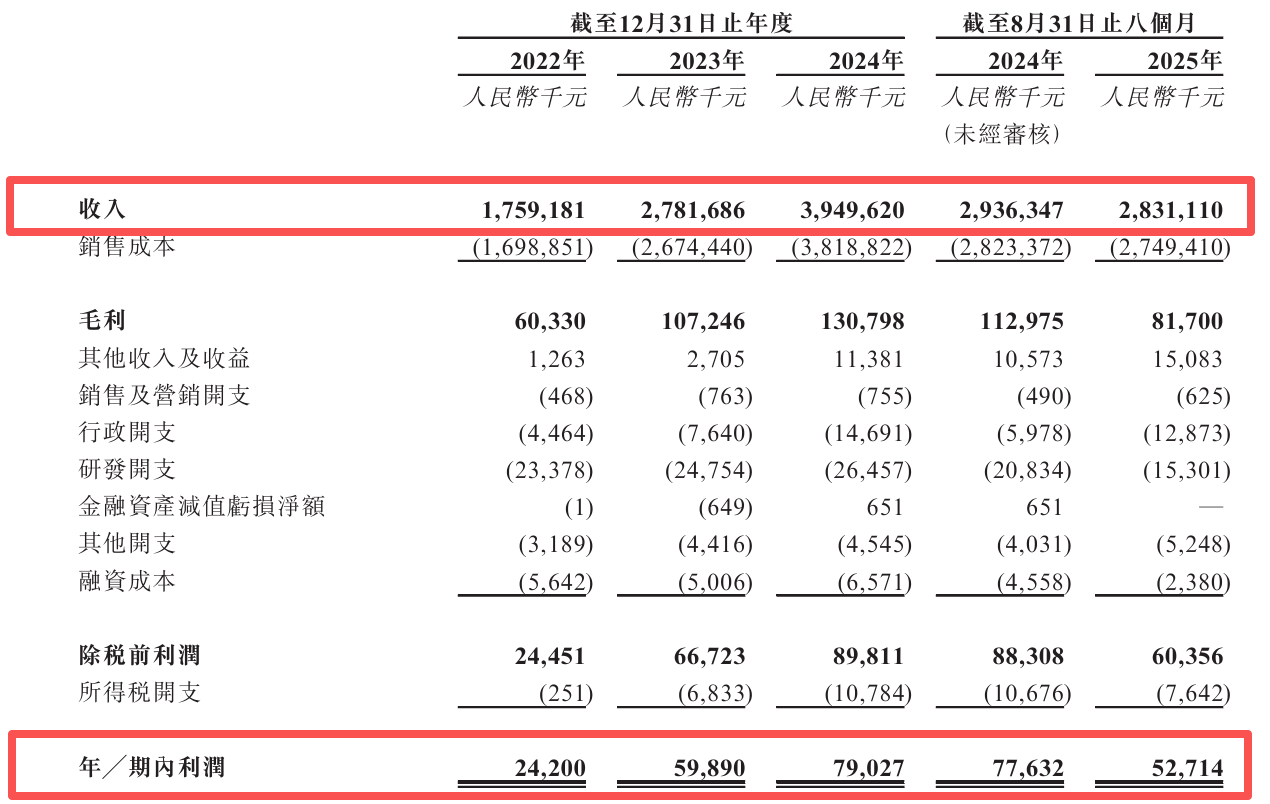

2022年至2024年及2025年前8月(下称“报告期”),建邦高科分别实现营业收入17.59亿元、27.82亿元、39.5亿元和28.31亿元;同期净利润分别为2420.0万元、5989.0万元、7902.7万元和5271.4万元。

最新财务数据显示,建邦高科今年前8月的营收和利润双双下滑。

建邦高科解释称,公司的收入同比减少3.6%,主要因银粉销量减少所致,部分被中国光伏银粉平均价格的上涨及公司来自其他产品销售及加工服务收入的增加所抵销。而期内利润同比减少32%,主要是由于市场利润空间整体下降及银粉销量下降。

报告期各期,公司的毛利率分别为3.4%、3.9%、3.3%、3.8%及2.9%,净利润率则分别为1.4%、2.2%、2.0%、2.6%及1.9%,均在波动走低。

极大依赖单一产品

昔日前两大客户销售额骤减

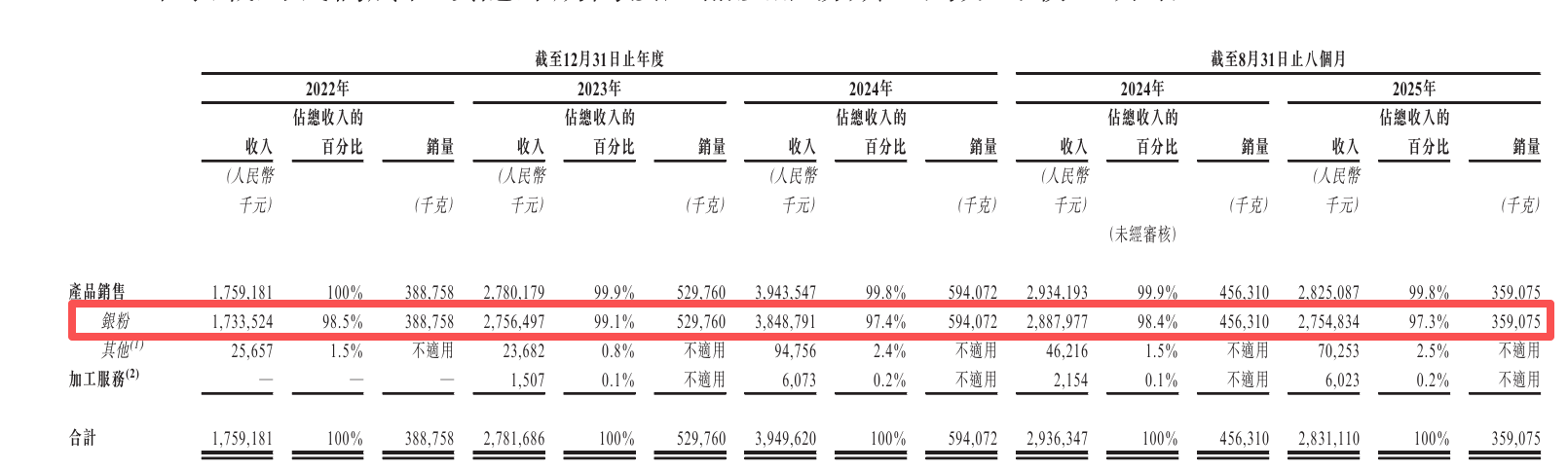

从营收结构来看,建邦高科对单一产品的高度依赖暗藏隐忧,报告期各期,公司银粉收入分别占总收入的98.5%、99.1%、97.4%、97.3%。

建邦高科提示,鉴于公司极大依赖单一产品,任何影响银粉的需求或价格的负面发展均可能对公司业务、财务状况及经营业绩产生重大不利影响。

此外,公司依赖光伏银浆及光伏电池行业对银粉产品的市场需求,导致产生替代产品的任何下游需求放缓或减少或技术发展可能对公司产生重大不利影响。

建邦高科长期以来一直面临客户集中度较高的问题,2022至2024年,公司五大客户占据了同期收入的95.4%、94.8%、84.4%,其中常州聚和与神秘“客户A”更是绝对主角,三年合计贡献87.9%、82.8%、63.1%,一度牢牢掐住企业命脉。

虽然最新招股书称,2025年前八个月,客户集中情况已有所改善,前两大客户占比降至31.9%。然而,客户A仅掏出4.23亿元,不足去年全年14.49亿元的三成;常州聚和更从去年的10.43亿元缩水至3.79亿元,降幅逾六成,或与公司营收下滑息息相关。

杠杆比率激增

应收款周转天数攀升

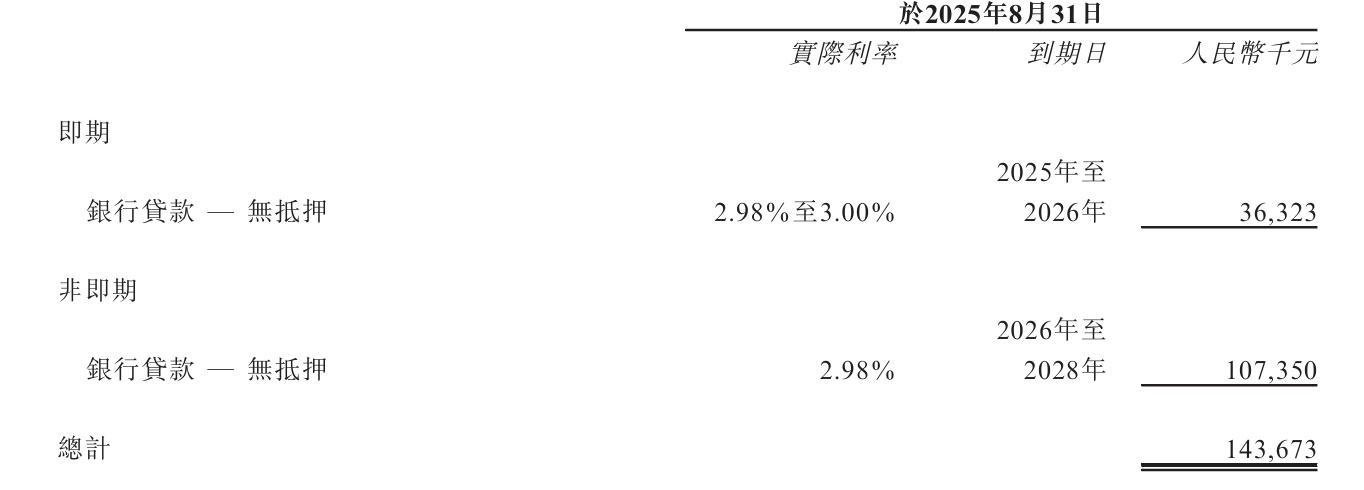

建邦高科的资产负债率持续攀升,这一现象同样需要密切关注。报告期各期末,公司的计息银行借款分别为6240万元、1.52亿元、2.06亿元、1.43亿元,杠杆比率分别为57.8%、61.6%、63.4%、75.2%。

对于杠杆比率进一步增加至截至2025年8月31日的75.2%,公司归因于贸易应付款项及应付票据增加。

建邦高科坦言,于往绩记录期间,公司在一定程度上依赖银行借款为资本开支及业务营运提供资金。公司预期未来可能会持续如此,流动资金风险可能会增加。

应收账款方面,报告期各期,公司的贸易应收款项及应收票据分别0元、9410万元、1.75亿元、1.48亿元,贸易应收款项及应收票据周转天数分别为0.6天、6.2天、12.5天及13.9天。

建邦高科表示,随着业务不断发展,公司的贸易应收款项及应收票据可能会继续增加,从而增加公司的信贷风险敞口。遇到财务困难或流动资金紧绌的客户,可能无法清偿对公司的全部或部分应付款项。