据港交所官网,11月6日,临工重机股份有限公司(以下简称临工重机)向港交所提交上市申请,拟于香港主板上市,中金公司和兴证国际担任联席保荐人。

公开资料显示,此前于2022年12月,临工重机曾申请在上交所主板上市,但鉴于当时市场状况和公司企业战略,公司于2024年1月自愿撤回A股IPO申请。

招股书显示,临工重机是全球领先的矿山设备和高空作业设备企业,致力于以创新和科技持续为全球客户提供智能化、高效、绿色的解决方案。公司专注于矿山、高空作业、物料搬运等领域机械设备的研发、设计、制造、销售和服务。

公司自成立以来始终坚持以创新引领发展,自成立以来仅用十年时间,于2022年已实现超过人民币百亿元的年营业收入;实现了矿山设备领域混合动力非公路宽体自卸车的“中国首创”,引领行业新标准;公司亦是中国内地第一家开发出电控矿用挖掘机产品的企业,进一步彰显公司在电动化技术领域的领导地位。此外,公司亦是智慧矿山行业的先行者之一,最早与多家无人驾驶与新能源新锐厂商合作,实现批量无人驾驶与新能源矿山设备在多个矿山的应用。公司始终践行全球化战略,截至最后实际可行日期,公司的销售版图已经触达全球100多个国家和地区,在亚洲、欧洲、非洲及美洲等主要市场占有重要地位。

此外,公司提供并持续加强配件供应及产品维修、保养、租赁、施工等一体化服务能力。公司致力于在全球范围内各主要和新兴市场成为电动化和智能化趋势下的绝对领导者。

市场地位方面,根据弗若斯特沙利文报告:

·以2024年收入计,公司在全球矿山运输设备及挖掘机市场排名位列中国内地企业中第三。值得注意的是,以2022年至2024年各年的收入计,公司在全球非公路宽体自卸车领域排名第一。

·以2024年收入计,公司于全球高空作业设备市场排名位列中国内地企业中第五,而以2024年收入计,在亚太区高空作业设备市场排名第三。

·以2024年收入计,公司在全球新能源矿山运输设备领域排名位列中国内地企业中第一。

·以2024年收入计,公司在全球无人驾驶矿山运输设备市场排名位列中国内地企业中第四。

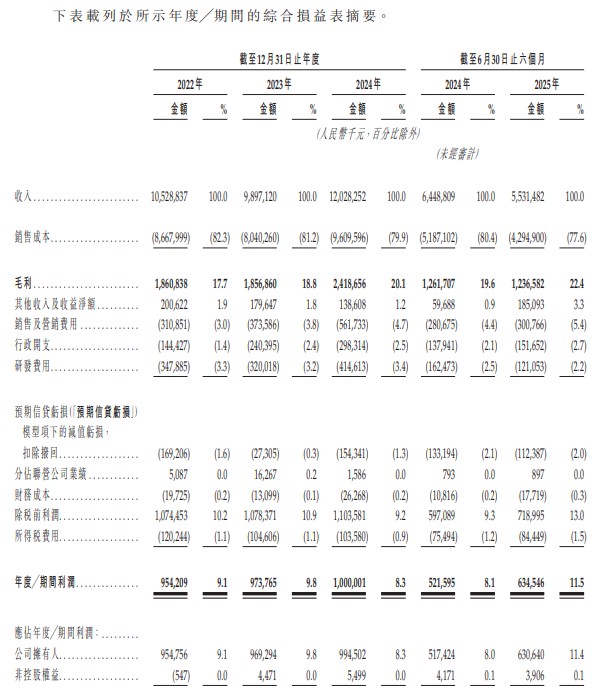

财务表现方面,2022年至2024年及2025年上半年,临工重机实现收入分别为105.29亿元、98.97亿元、120.28亿元及55.31亿元;年度/期间利润分别约为9.54亿元、9.74亿元、10亿元及6.35亿元。2025年上半年,临工重机“增利不增收”,其中营业收入同比下降14.23%,利润同比增长21.6%。

截图来源:临工重机招股书

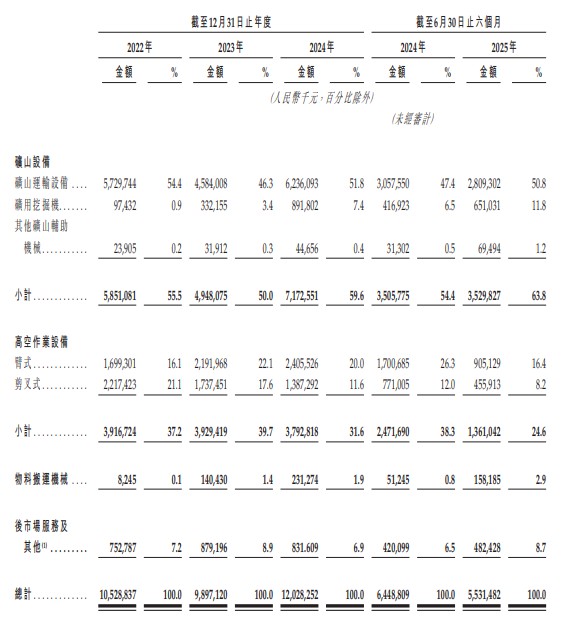

业务板块方面,新浪财经以及公司招股书相关数据显示,公司矿山设备收入占比从2024年上半年的54.4%升至63.8%,成为绝对支柱,但该业务增速仅0.6%,增长乏力;高空作业设备收入从31.6亿元下滑至13.6亿元,降幅57%,是2025年上半年收入下滑的主因;物料搬运机械收入虽增长208%,但绝对值仅1.58亿元,对公司整体收入贡献有限。

截图来源:新浪财经

截图来源:临工重机招股书

业绩增速方面,新浪财经数据显示,公司收入在2024年营收实现21.5%的增长后,2025年上半年营收增速出现显著下滑。2025年上半年营业收入55.3亿元,较2024年同期的64.5亿元同比下降14.2%,主要受高空作业设备业务收入下滑57%影响。

截图来源:新浪财经

从三年数据看,公司收入波动较大,2023年同比下滑6%,2024年反弹增长21.5%,2025年上半年同比增长再度转负,显示业绩稳定性似有不足。

公司实控人方面,实控人王志中通过临工集团间接持有55.50%股权。

在招股书中,临工重机客户集中度较高、存货、负债等多种风险。

▲国际业务风险

公司的国际业务面临跨境营运所产生的风险,包括营运复杂性、监管要求、关税及贸易政策的不确定性。

于往绩记录期间,公司来自海外市场的收入分别为人民币28亿元、人民币32亿元、人民币44亿元及人民币24亿元,分别占公司同年╱期总收入的26.8%、32.2%、36.6%及44.0%。截至最后实际可行日期,公司的销售版图已经触达全球100多个国家和地区。公司亦已在亚洲、欧洲、非洲及美洲等关键市场设立附属公司。与在中国内地的业务相比,在国际(尤其是在公司过往经验有限的市场)开展业务使公司面临额外的风险及挑战。公司在国际业务运营中面临运营所在司法管辖区的监管风险。

▲客户拖欠款项风险

公司面临与客户延迟付款及拖欠款项相关的信贷风险。无法保证所有客户均将于到期时全额结清款项。倘公司任何客户丧失偿债能力或延迟支付公司的费用,公司的现金流、财务状况及经营业绩可能受到重大不利影响。截至2022年、2023年及2024年12月31日以及2025年6月30日,公司的贸易及票据应收款项分别为人民币63.412亿元、人民币54.613亿元、人民币59.784亿元及人民币61.473亿元,而公司已分别计提贸易及票据应收款项拨备人民币2.239亿元、人民币2.704亿元、人民币4.282亿元及人民币5.419亿元。于2022年、2023年、2024年以及截至2025年6月30日止六个月,贸易及票据应收款项周转天数分别为194天、228天、189天及223天。公司可能因多种非公司所能控制的因素而无法收回所有该等贸易及票据应收款项,包括客户的不利经营状况或财务状况以及客户无力支付。具体而言,公司客户遇到的任何财务困难可能导致彼等减少使用公司的产品,并使公司面临更高的信贷风险,继而对公司的财务状况造成重大不利影响。

▲客户集中度较高风险

公司的客户集中度相对较高,失去任何主要客户可能对公司的业务、财务状况及经营业绩造成不利影响。

于往绩记录期间,公司的客户集中度相对较高。于2022年、2023年及2024年以及截至2025年6月30日止六个月,公司于各年度╱期间的五大客户合计分别为人民币38.083亿元、人民币34.814亿元、人民币43.042亿元及人民币15.70亿元,分别占公司同年╱期总收入的36.2%、35.2%、35.8%及28.4%。倘公司任何主要客户大幅减少向公司下达的订单规模或数量,或完全终止与公司的业务关系,公司可能无法从其他客户获得订单以按可比条款替代任何损失的销售额,甚至根本无法获得订单或替代销售额,公司的业务、财务状况及经营业绩可能受到不利影响。

▲存货风险

公司面临存货风险。公司的存货主要包括原材料、在制品及制成品。截至2022年、2023年及2024年12月31日以及2025年6月30日,公司的存货分别为人民币17.305亿元、人民币28.166亿元、人民币34.154亿元及人民币39.92亿元。公司根据经验、客户订单数量、行业趋势预测及客户需求评估来确定存货水平。概无法保证公司能够成功管理存货风险。同时,公司可能因为多种并非公司所能控制的因素而面临存货过时及存货短缺风险,包括但不限于客户需求变化以及产品推出成功与否的固有不明朗因素。存货水平超过需求可能导致存货减值或撇销以及以折扣价销售过剩存货,此将对公司的盈利能力造成不利影响。此外,倘公司低估对公司产品的需求,公司可能无法生产足够数量的产品以满足该等未预期需求,这可能导致产品交付延迟并损害公司的声誉。任何上述情况均可能对公司的业务、财务状况及经营业绩产生重大不利影响。

▲负债风险

公司目前有负债,且未来可能产生额外负债,且可能无法全额及时偿还公司的负债。截至2022年12月31日、2023年12月31日、2024年12月31日及2025年6月30日,公司分别有计息银行借款及其他借款人民币2.461亿元、人民币3.542亿元、人民币7.597亿元及人民币9.259亿元,并于同期分别有租赁负债人民币3060万元、人民币5470万元、人民币7590万元及人民币1.054亿元。截至2025年9月30日,公司的计息银行借款及其他借款为人民币8.386亿元。公司未来可能产生额外负债,且可能无法产生足够的现金来偿还公司现有和未来的债务。债务状况可能对公司的业务造成重大不利影响。

此外,公司目前的计息银行借款附有特定财务契诺,可能对公司的营运施加限制。未来的借款亦可能包含类似限制性条款,限制公司的股权结构、业务及营运灵活性。未能履行付款义务、遵守积极契诺或违反消极契诺,皆可能构成借款违约事件。任何此类违约事件的发生可能对公司的财务状况、营运成果及现金流造成重大不利影响。