据北交所官网,北京证券交易所上市委员会定于11月14日召开2025年第32次审议会议,审议的发行人是山东农大肥业科技股份有限公司(下称“农大科技”)。11月7日,农大科技发布上会稿,披露2025年业绩预测。

招股书显示,农大科技主营业务为新型肥料及新型肥料中间体的研发、生产、销售和技术服务,主要产品包括腐植酸增效肥料、控释肥料、水溶肥料等新型肥料及包膜尿素等新型肥料中间体。

公司客户包括品牌农资生产企业、中国邮政、政府客户、农资流通客户以及广大种植户,公司新型肥料中间体推广应用到了云天化、美盛农资、中农集团、中化化肥、云图控股、新洋丰、天禾股份、史丹利等大型品牌农资生产运营企业。

连续两年营收下滑

应收账款持续攀升

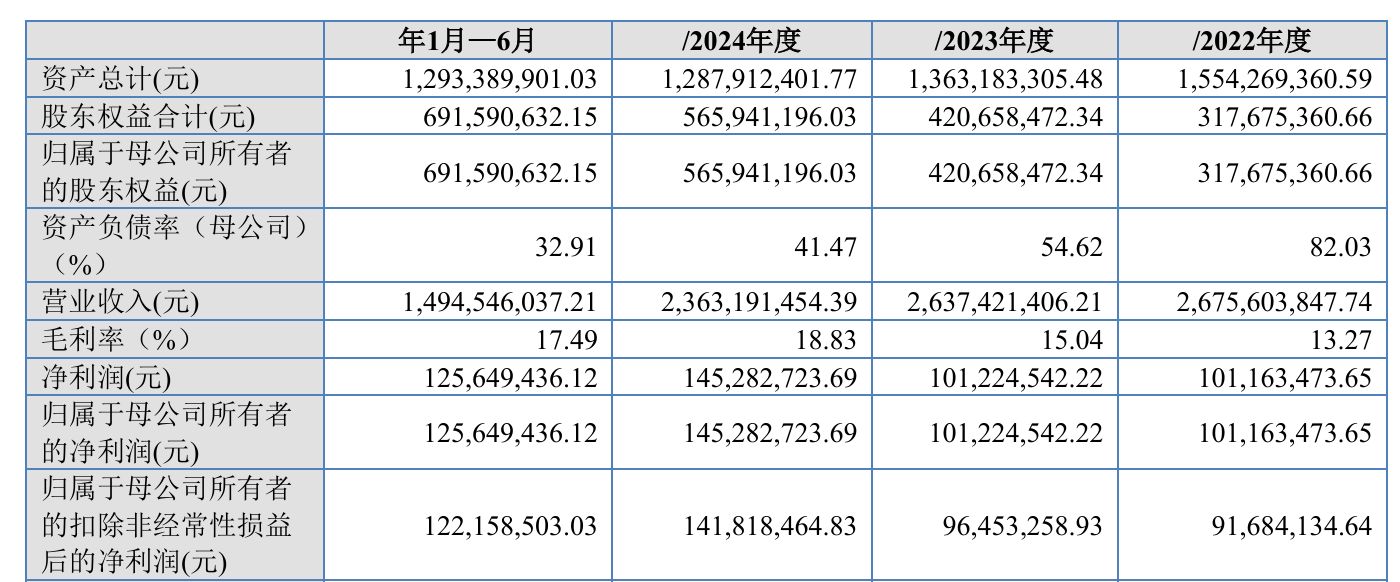

经营方面,2022年至2024年及2025年上半年(下称“报告期”),农大科技毛利率分别为13.27%、15.04%、18.83%、17.49%,波动显著。其中,2023年及2024年,公司营收呈下滑趋势。

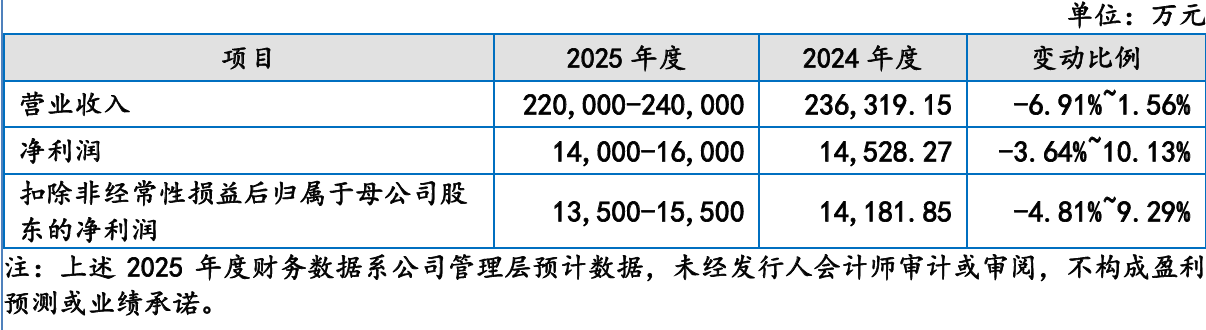

2025年度,公司预计实现营业收入22亿元至24亿元,同比变动-6.91%至1.56%;实现净利润1.4亿元至1.6亿元,同比变动-3.64%至10.13%;预计扣非净利润1.35亿元至1.55亿元,同比变动-4.81%至9.29%。

上会稿中,农大科技在业绩波动风险增加提示,受到原材料价格波动周期的影响,在原材料价格经历上涨或下跌周期过程中,公司需及时调整库存采购策略,合理规划库存情况,若原材料价格走势突然整体转变,可能因前期库存管理不当,对公司经营业绩产生不利影响。

与此同时,公司经营业绩受到季节性波动影响,若作物种植季节提前或者推迟,公司销售节奏随之变化,进而对季度业绩产生一定的影响,经营业绩在各期间存在较大的波动风险。

报告期各期末,公司应收账款余额分别为3.20亿元、3.23亿元、3.53亿元和3.87亿元,占营业收入的比例分别为11.95%、12.26%、14.92%和12.93%。

农大科技表示,公司应收账款余额主要由以先货后款为主要结算形式的政府客户及邮政渠道客户构成,邮政客户存在一定信用期且付款流程相对滞后,政府客户因近年来地方财政压力较大使得回款不及预期,整体呈上升趋势。

24处无证房产“藏雷”

产能利用率不足仍拟扩产

招股书显示,农大科技及子公司共拥有24项无证房产,建筑面积合计约为1.67万平方米,其中:2项房产为正在办理不动产权证书的房产,建筑面积约为8536.03平方米;21项房产为公司或其子公司在其自有土地之上拥有的房产,建筑面积合计约为4851.74平方米;1项房产为小产权房,无法取得房屋产权证书,目前作为公司员工宿舍使用,建筑面积合计约为3324.26平方米。

农大科技称,如上述房产未来被认定为违章建筑而不能继续使用,将对公司生产经营产生一定影响,同时上述房产存在被认定为违章建筑的可能及进而导致被主管部门行政处罚的风险。

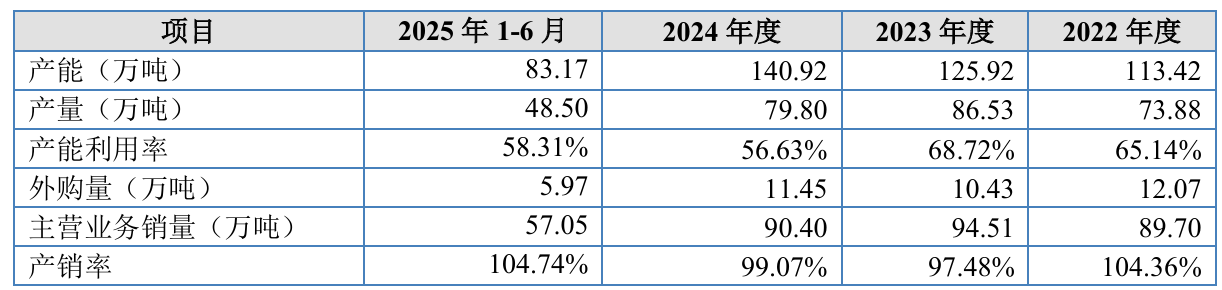

监管层注意到,公司产能利用率已不足六成,仍计划募资大举扩产。

公司拟募集资金用于年产30万吨腐植酸智能高塔复合肥项目、年产15万吨微生态制剂系列产品生产项目、年产15万吨生物肥生产线建设项目,报告期内,公司主要产品的产能利用率分别为65.14%、68.72%、56.63%、58.31%。

对此,农大科技在二轮问询回复中表示,公司新型肥料—腐植酸增效肥、复合肥和微生物肥的下游市场景气度好,市场接受度在逐步提升,预计未来需求可以覆盖本次募投项目拟建设的高塔复合肥和微生物肥产能。此外,公司现阶段相关产品产能利用率已处于高位,产能缺口较大,本次募投项目新增产能预期消化情况良好。

分红过亿,闲钱理财

仍计划募4000万元补流

招股书显示,农大科技的控股股东为铭泉投资,实际控制人为马学文和马克。马克系马学文之子,马学文担任公司法定代表人、董事长及总经理,马克担任公司董事和董事会秘书,二人直接或间接控制公司4565.92万股股份,占公司总股本的76.10%。

2022年1月27日,公司实施现金分红高达1.8亿元,按照当时的持股比例计算,马学文、马克父子“落袋”1.15亿元。

2025年1月,公司宣布,拟利用闲置的不超过2亿元自有资金进行委托理财投资。农大科技在招股书中提示称,公司资产负债率较高,流动比率、速动比率较低。目前公司处于业务稳步扩张时期,对营运资金投入需求较高,银行借款是公司目前的主要融资途径。

在大额分红和闲钱理财之后,农大科技却计划向市场“伸手要钱”以补充流动资金,这一举动引发了广泛质疑。

记者查询发现,在最新提交的招股书中,农大科技已对补流资金进行了调减,目前仍保持在4000万元的水平,而此前该金额为5000万元。