2025年三季度,货币市场基金整体呈现“规模扩张与收益下行并存”的格局。

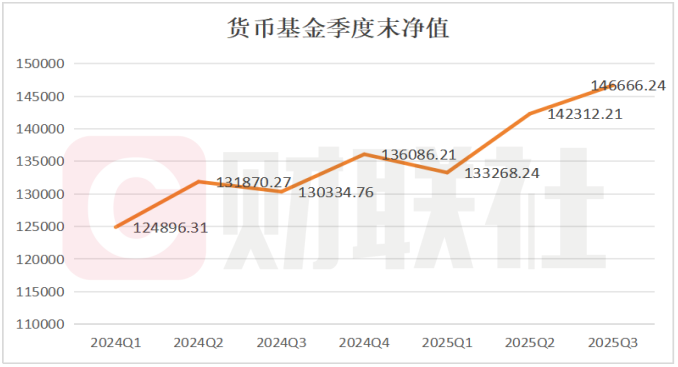

在债券基金规模收缩的背景下,货币基金逆势增长。财联社据相关研报梳理,三季度货基资产净值升至14.67万亿元,创近年同期新高,但收益水平持续回落。规模与收益的背离,深刻揭示了在当前市场环境下资金流向与资产配置所发生的结构性变化。

图:货币基金季度末净值

(单位亿元)数据来源:中国证券投资基金业协会财联社整理

散户进、机构退,两类投资者行为分化

货币基金规模的扩张并非普适性增长,其背后体现出散户投资者与机构投资者行为的显著分化。

财通证券研报指出,三季度货基规模上涨主要受散户端资金大幅流入推动。其数据显示,三季度散户端货基规模达11.26万亿元,环比上升4.0%。这一现象背后,既有5月大行存款利率下调,且长端利率下调幅度更大,凸显货基比价优势的因素;也可能受到大量定期存款集中到期后资金外溢效应的影响。

更为重要的是,基金销售新规的实施进一步强化了货币基金的配置价值。根据9月5日证监会发布的《公开募集证券投资基金销售费用管理规定(征求意见稿)》,非货币基金短期赎回费率均有不同程度提高,持有期在6个月以内的赎回费率下限设置在0.5%至1.5%之间。而货币基金明确不受此约束,继续保持其免收或低收赎回费的惯例。这一制度安排使货币基金在震荡市中展现出独特的流动性优势,成为吸引散户资金持续流入的重要制度因素。

与之形成对比的是,机构投资者行为更趋理性。国盛证券研报分析指出,三季度R007-货基利差和同业存单-货基利差震荡走阔,意味着机构直接参与银行间回购或投资同业存单所能获得的收益相对更高,因此其申购货币基金的动力可能有所减弱。这一“散户进、机构退”的结构,构成了三季度货基规模增长的主要驱动力。

五大“法宝”增厚货基收益:灵活杠杆、久期管理、减债券、增存款、买入返售

收益方面,货币基金整体收益率在三季度进一步下行。

国盛固收研报显示,全市场货基七日年化收益率从6月的1.34%下降至9月的1.21%,降幅为12.45个bp。财通证券研报也指出,2025年7-9月货币基金收益率月均值分别为1.19%、1.15%、1.16%,整体处于下行通道。这主要源于资金利率中枢走低、银行存款利率下调,以及同业存单和短期债券资本利得收益空间收窄。

为应对收益下行压力,财联社据相关研报梳理总结,基金公司采用了五大“法宝”来增厚货基收益,分别是灵活杠杆、久期管理、减债券、增存款、买入返售。

首先,灵活运用杠杆工具。财通证券研究报告显示,TOP20货基平均杠杆率环比上升0.5个百分点至107.8%。其次,是基金管理人加强久期管理,将平均剩余期限从86天缩短至84天。

其三,据国盛证券数据,三季度货基大幅减持债券1556亿元,占比降至51.89%。同时,货基转而增持存款2103亿元,占比回升至27.75%。其五,货基提升买入返售资产占比至20.17%。

总结来看,上述这五大“法宝”协同发力,有效增厚了货基收益。

2025Q3TOP20货币基金的杠杆率、久期、与持仓占比

展望后市,国盛证券研报指出,随着资金及存单利率下行,货币基金收益率或将继续回落,其相较于存款的收益优势将随之减弱,可能促使货币基金规模增长放缓或维持低位运行。

财通证券研报认为,在震荡市场中,货币基金的净值稳定性优势将持续凸显,叠加基金销售新规的持续影响,货基仍是受益产品。其特别指出,从债市角度看,货币基金规模的持续扩容可能推动同业存单和短期债券利率下行,其中同业存单利率有望逐步逼近年初低点。