受六氟磷酸锂、硫化锂等题材大涨的提振,11月7日锂矿概念板块走强,收盘时盛新锂能、海南矿业涨停;德方纳米大涨超10%;大中矿业、国城矿业、永兴材料等也涨幅靠前。

公开资料显示,六氟磷酸锂是锂电池电解液的主要原材料,硫化锂是硫化物固态电池的核心材料之一。而不管是六氟磷酸锂还是硫化锂,均需要锂矿提供的金属锂进行制备。

有市场人士表示,不管是锂,还是近期同样火爆的硅、磷、氟等,很多都是由于中下游需求预期的激增,从而导致上游原材料受到了市场的追捧。

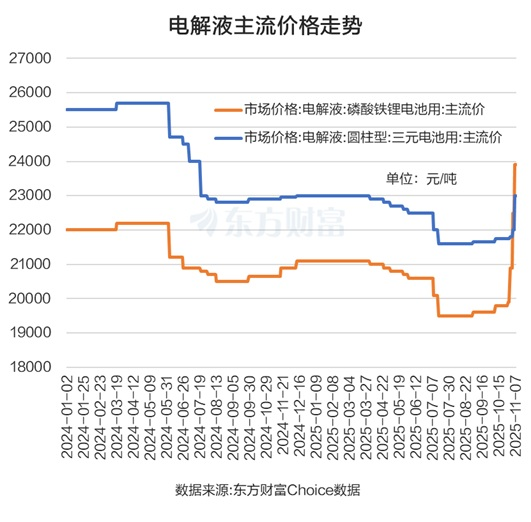

电解液、六氟磷酸锂价格飞涨

从近期的市场数据来看,电解液、六氟磷酸锂正经历明显的价格上涨。隆众资讯的数据显示,11月7日磷酸铁锂电池用电解液的价格为2.39万元/吨,和7月中下旬、8月份的1.95万元/吨相比,大幅上涨22.56%。圆柱形三元电池用电解液的价格为2.3万元/吨,和7月中下旬、8月份的2.16万元/吨相比,价格上涨6.48%。

电解液价格的增长也带动了核心材料六氟磷酸锂的价格上涨。东方财富Choice数据显示,六氟磷酸锂11月6日的报价为11.9万元/吨,这较今年7月中下旬的4.93万元/吨大涨141.38%。

中信证券研报表示,六氟磷酸锂是当前锂离子电池体系中基石级的核心电解质材料,作为电解液的关键溶质,其性能直接决定电池的能量密度、快充能力与安全稳定性。

动力电池、储能需求强劲

在国际智能运载科技协会秘书长、黄河科技学院客座教授张翔看来,需求端的全面爆发是电解液行业迎来拐点的核心推手。而这种需求主要来自动力电池和储能两方面。

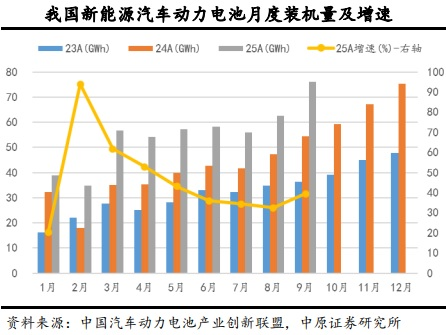

动力电池而言,中原证券表示,2025年9月,我国新能源汽车动力电池装机量76GWh,同比增长39.45%,环比增长21.6%。今年前9月,我国新能源汽车动力电池累计装机494.1GWh,同比增长42.52%。

从新能源车销量来看,数据依然亮眼。今年前9个月,我国新能源汽车合计销售1119.6万辆,同比增长34.55%,合计占比46.03%,其中新能源汽车出口175.8万辆,同比增长89.4%。

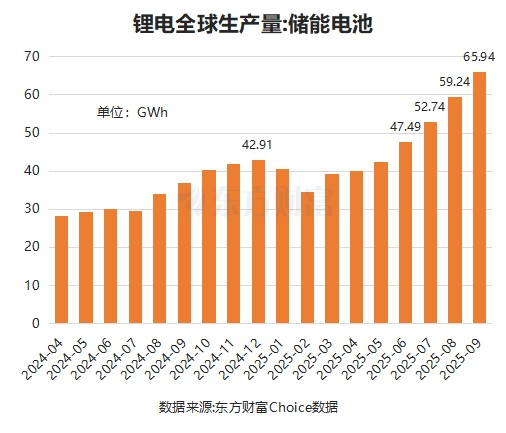

至于储能,根据高工锂电统计,2025年前三季度,我国储能锂电池合计出货430GWh,同比增长99.07%。GGII预计2025年第四季度行业仍保持供不应求态势,全年总出货量达580GWh,增速超过75%。

海外需求同样强劲。据《中国信息化周报》报道,2025年上半年,中国储能企业新增海外订单163GWh,同比增长246%。

国家能源局及第三方机构数据则显示,截至2025年三季度末,全球锂电储能装机量约170GWh,同比增长68%,其中国内新增并网82GWh,同比增长61%,海外储能装机94GWh,同比增长74%。

此前国家发改委、国家能源局印发的《新型储能规模化建设专项行动方案(2025-2027年)》提出,到2027年全国新型储能装机规模要达到1.8亿千瓦以上,这将带动约2500亿元的项目直接投资。

中信建投指出,国内储能全面迎来经济性拐点,投资极为旺盛,主要是新能源市场化+容量电价推动,持续性上认为储能累计渗透率尚不足10%,上调2026年国内新增装机至300GWh。海外最大的机会来自数据中心带来的储能需求,龙头企业已有大量订单。储能将带动锂电需求2026年增速超过30%,对应材料、电池、集成均存在投资机会。

固态电池不断突破

除了当下动力电池、储能等的需求激增,带动产业链上游受到关注外,固态电池的不断突破,又带来了新的想象空间。

资料显示,当前市场的全固态电池,以硫化物全固态电池为主。而中信证券表示,硫化锂是合成硫化物固态电解质的关键原料,直接决定电解质的纯度与性能。

近期固态电池技术的不断突破,提振了市场固态电池量产的信心。从公开报道来看,近期“全固态金属锂电池中电解质和锂电极之间难以紧密接触的难题”“固态电池快充”等等技术近期陆续获得突破。

中金公司研报提出,预计全固态电池有望于2027年实现技术定型和小规模量产,2030年实现商业化量产。而TrendForce集邦咨询的研究显示,预计2030年全球固态电池(含半固态)市场需求将突破206GWh,2035年进一步扩大至740GWh以上。

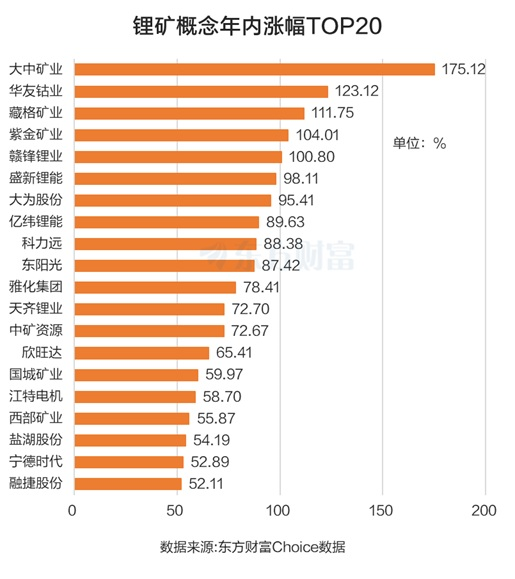

锂矿概念涨幅TOP20

就像“算力的尽头是电力”一样,市场对于六氟磷酸锂、硫化锂的需求,终点或许就是锂矿了。

今年以来,锂矿概念震荡走强,截至11月7日累计涨幅为61.77%。板块中大中矿业、华友钴业、藏格矿业、紫金矿业、赣锋锂业纷纷翻倍。

国泰海通证券认为,强劲需求支撑,去库预期推动锂价上行。供应方面,锂辉石端和盐湖端均有新产线投产,市场供应稳步增加,锂盐厂开工率维持高位。需求方面,主力下游表现依然强劲,动力电池快速增长、储能市场供需两旺,下游料厂开工率持续走高对现货成交形成支撑。