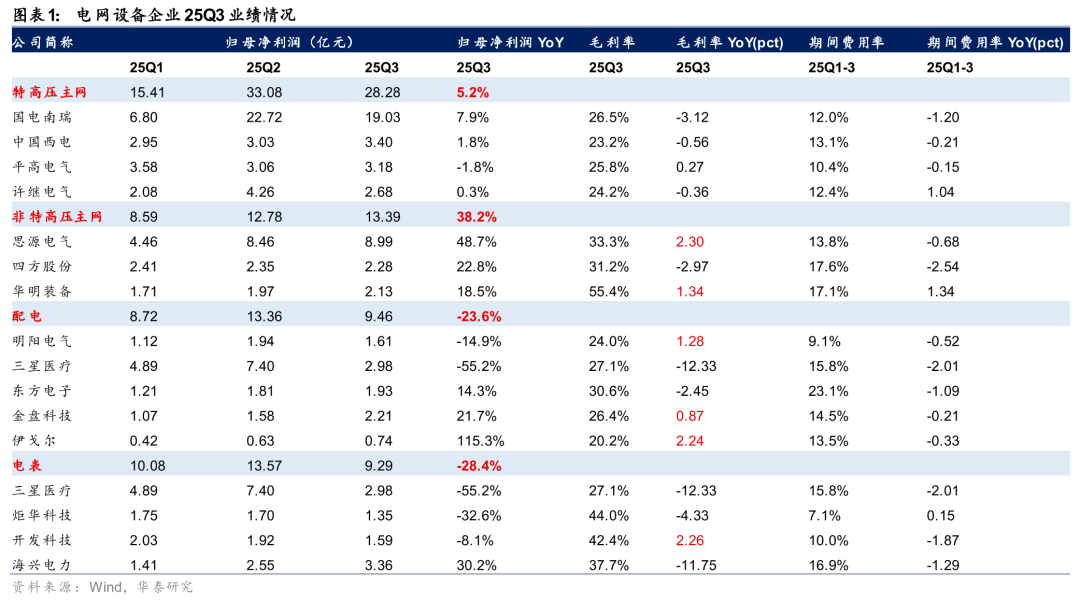

华泰证券研报称,从三季度的收入来看,非特高压主网 > 特高压主网 > 配电 > 电表。按照板块整体三季度归母净利润的增速来看,非特高压主网、特高压主网、配电、电表分别为38.2%、5.2%、-23.6%、-28.4%,呈现出较为明显的差异。非特高压主网板块业绩表现较好,主要系该赛道出海保持高景气,叠加网内主网建设需求持续较强。配电层面,企业出海收入及订单同样保持高速增长,但国内受到网内集采降价以及网外新能源、工业需求增速减弱的影响,国内收入占比仍较高的企业受到的拖累较大。特高压板块收入同比较为稳定,主要系国内市场交付节奏较慢。电表企业业绩表现不佳,主要系前期价格大幅下滑,该部分订单逐步交付,企业盈利承压;同时海外市场竞争加剧。以变压器为代表的一次设备出海逻辑仍然强势,无论主网、配网,从订单及收入来看仍然呈现高速增长态势。展望后续,高电压等级电网设备的紧缺更具备持续性。

全文如下

华泰 | 电网设备:三季度分化明显,出海逻辑仍强势

核心观点

Q3板块表现:非特高压主网 > 特高压主网 > 配电 > 电表

从Q3的收入来看,非特高压主网 > 特高压主网 > 配电 > 电表。按照板块整体Q3归母净利润的增速来看,非特高压主网、特高压主网、配电、电表分别为38.2%、5.2%、-23.6%、-28.4%,呈现出较为明显的差异。1)非特高压主网板块业绩表现较好,主要系该赛道出海保持高景气,叠加网内主网建设需求持续较强(24年输变电设备中标金额765.5亿元,YOY+8.2%;25年1-5批786.75亿元,YOY+19.5%)。2)配电层面,企业出海收入及订单同样保持高增,但国内受到网内集采降价以及网外新能源、工业需求增速减弱的影响,国内收入占比仍较高的企业受到的拖累较大。3)特高压板块收入同比较为稳定,主要系国内市场交付节奏较慢。4)电表企业业绩表现不佳,主要系前期价格大幅下滑,该部分订单逐步交付,企业盈利承压;同时海外市场竞争加剧。

海外紧缺未现缓解,出海逻辑仍然强势

以变压器为代表的一次设备出海逻辑仍然强势,无论主网、配网,从订单及收入来看仍然呈现高速增长态势。当然,往后续展望,我们认为高电压等级电网设备的紧缺更具备持续性。从海关出口数据来看,中国变压器1-9月份出口62.2亿美元,同增39%,其中9月出口9.0亿美元,同增47%,其中1-9月电力主变/配电油变/配电干变同比增长50%/59%/13%;高压开关1-9月份出口38.9亿美元,同增31.2%,其中9月出口4.85亿美元,同增55.7%。

配用电板块毛利率承压,出海带动盈利质量提升

从Q3的毛利率来看,1)配电板块与电表板块中较多企业呈现出明显的毛利率下滑,主要系配电网内集采降价,以及电表前期中标的低价订单逐步交付,使毛利率承压。2)从毛利率同比有明显提升的企业来看,包括思源电气(+2.30pct)、开发科技(+2.26pct)、伊戈尔(+2.24pct)、华明装备(+1.34pct)、明阳电气(+1.28pct)、金盘科技(+0.87pct),多由海外高毛利业务收入占比提升驱动。3)二次设备企业亦呈现出一定的下滑态势,包括国电南瑞(-3.12pct)、四方股份(-2.97pct)、东方电子(-2.45pct),主要系网外业务拓展,带来收入结构变化导致。此外,从Q1-3的期间费用率来看,整体呈现一定的下降趋势,表明企业普遍在控本上有所努力,同时规模效应亦有一定的助力作用。

风险提示:国内风光储景气不及预期,产能扩张不及预期,海外业务拓展不及预期,市场竞争加剧。