深圳商报·读创客户端记者朱峰

强一半导体(苏州)股份有限公司(以下简称“强一股份”)IPO下周“迎考”。上交所11月5日公告,上交所上市审核委员会定于2025年11月12日召开会议,审议强一股份首发事项。

强一股份拟在上交所科创板上市,募集资金15亿元。业绩高增长背后,公司对单一客户B公司销售占比超八成,且关键原材料高度依赖境外供应商,客户集中与供应链“卡脖子”风险并存。

强一股份是一家专注于服务半导体设计与制造的高新技术企业,聚焦晶圆测试核心硬件探针卡的研发、设计、生产与销售。

据招股书,探针卡行业前十大厂商多年来均为境外厂商,合计占据全球80%以上的市场份额,国产厂商的自给缺口很大。根据公开信息搜集并经整理以及Yole的数据,2023年、2024年公司分别位居全球半导体探针卡行业第九位、第六位,是近年来唯一跻身全球半导体探针卡行业前十大厂商的境内企业。

财务数据显示,强一股份近年来业绩高速增长,2022—2024年营业收入分别为2.54亿元、3.54亿元、6.41亿元;归母净利润由1562万元跃升至2.33亿元。2025年上半年,公司实现营业收入3.74亿元,归母净利润1.38亿元。公司预计2025年全年营收9.5亿—10.5亿元,同比增长48%—64%;归母净利3.5亿—4.2亿元,同比增幅52.30%—80.18%。

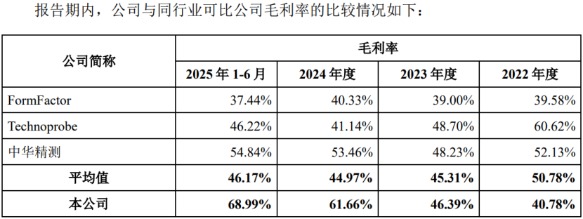

公司毛利率表现尤为亮眼,2022-2024年分别为40.78%、46.39%、61.66%,2025年上半年进一步提升至68.99%,显著高于境外龙头FormFactor(37.44%)与Technoprobe(46.22%)。公司解释,高毛利主要得益于高附加值的MEMS探针卡收入占比提升——2025年上半年该类产品销售占比已超90%,而2022年仅为57%。

强一股份收入来源较为单一。公司主营业务分为探针卡销售、探针卡维修、晶圆测试板销售。其中,探针卡销售业务占比常年在95%左右。

更值得警惕的是,公司客户集中度过高。

招股书披露,报告期内(2022年—2024年、2025年上半年),公司向B公司及其配套测试厂的销售收入占比分别为50.29%、67.47%、81.84%和82.83%,呈逐年攀升态势;同期前五大客户销售占比亦由62.28%升至82.84%。公司坦言,B公司目前占据其MEMS探针卡采购份额已相对较高,未来进一步大幅提升空间有限,如果未来公司与主要客户(特别是B公司)的合作关系或下游市场的行业格局发生变化,将对公司经营业绩产生重大不利影响。

供应商端同样存在“卡脖子”环节。

报告期内,公司向前五大供应商采购额占采购总额比例由49%升至64%,核心原材料空间转接基板、高端PCB、贵金属试剂、光刻机等主要向境外厂商或其境内分支机构采购,可替代国内厂商稀缺。公司直言,若国际贸易环境突变导致关键原材料断供,“无法及时采取有效替代措施,将对生产经营产生重大不利影响”。

报告期内,公司2D MEMS探针卡、垂直探针卡产能利用率分别为100.89%、101.13%、94.50%和85.34%,产能利用率连续下滑;悬臂探针卡产能利用率分别为105.79%、84.50%、107.13%和98.21%,存在一定波动。

公司本次募集资金投资项目分别将新增2D MEMS探针卡、2.5D MEMS探针卡以及薄膜探针卡产能1500万支探针、1500万支探针以及5000张探针卡,相关产品产能均将大幅增加。强一股份直言,若后续市场需求和客户订单不及预期,无法消化募集资金投资项目新增产能,将导致项目无法实现预期收益,从而对公司未来经营业绩产生不利影响。

此外,公司本次募投项目新增固定资产10.4亿元,项目投产后在经营期内预计每年对应的折旧摊销金额共计8327.31万元。若市场拓展不及预期,折旧费用将直接拖累盈利。