11月3日,南都·湾财社记者从天眼查获悉,东方电子支付有限公司完成了多项重大事项变更:法定代表人由茅蔚变更为王闰,注册资本由1.213亿元增至2亿元,公司性质也变为有限责任公司(非自然人投资或者控股的法人独资企业)。

此外,投资人也发生变更,原投资人上海电子数据交换网络服务有限公司、上海明辉股权投资合伙企业(有限合伙)等6家公司全部退出,变更后新进投资人为:宁智信息科技(上海)有限公司(下称“宁智信息科技”),其出资额为20000万元,出资比例为100%。

据了解,宁智信息科技的全资股东为小红书科技有限公司(下称“小红书”),这也就意味着,小红书目前通过全资子公司间接获得了第三方支付牌照。

东方电子支付易主小红书

2026年迎续展关键期

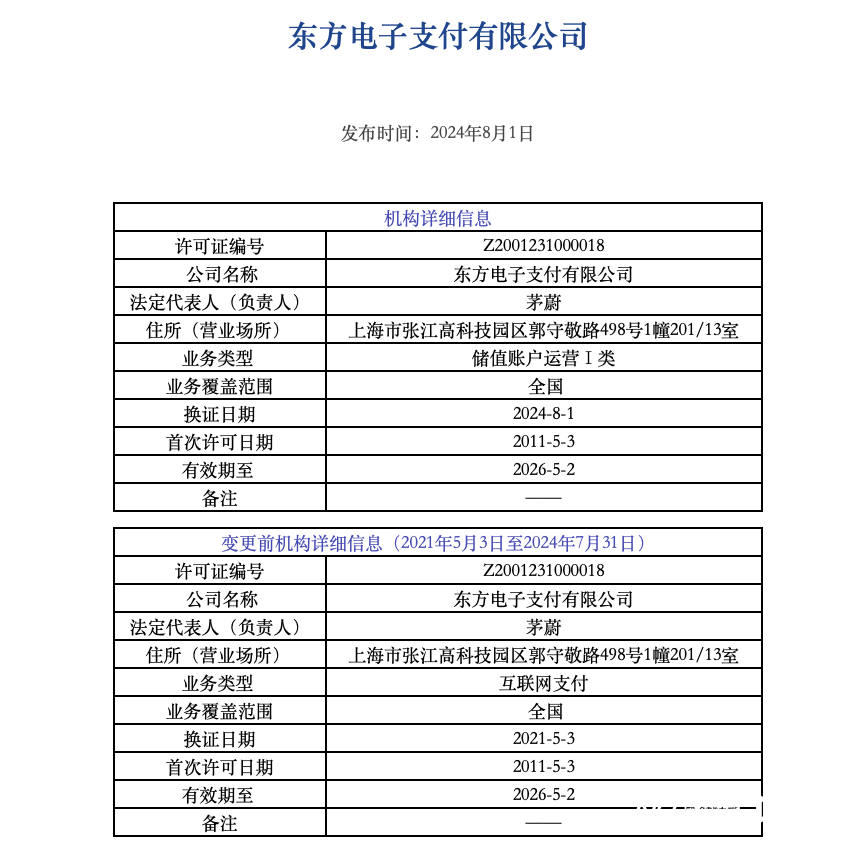

根据东方电子支付官网,该公司成立于2008年,于2011年5月18日正式获得中国人民银行首批发放的“支付业务许可证”,并成功续展。主要业务包括全国海关税费电子支付业务、自贸区业务,跨境人民币、跨境外汇支付业务。

中国人民银行官网显示,该公司支付业务许可证业务类型原为互联网支付业务,支付新条例实施后,业务类型变更为储值账户运营Ⅰ类。值得一提的是,东方电子支付的支付牌照将于2026年5月2日到期,此次变更正处于该牌照续展的关键时期。

据悉,央行要求规定,开展“储值账户运营Ⅰ类”业务的支付机构,注册资本最低限额为1亿元人民币。若业务范围超出住所所在地,每新增1个省、自治区或直辖市,注册资本需增加500万元;超过20个省级行政区时,附加金额上限为1亿元。也就是说东方电子支付这张全国范围的支付牌照,注册资金最低需要2亿元。小红书此次对东方电子支付增资也为牌照续展扫清了部分障碍。

就在今年8月,市场已传出东方电子支付两股东先后公开转让其持有的相应股权。记者从上海联合产权交易所信息发现,东方电子支付2.62%股权转让底价为387.7万元,6.885%股权转让底价为1018.98万元,目前均已于10月31日以底价成交。

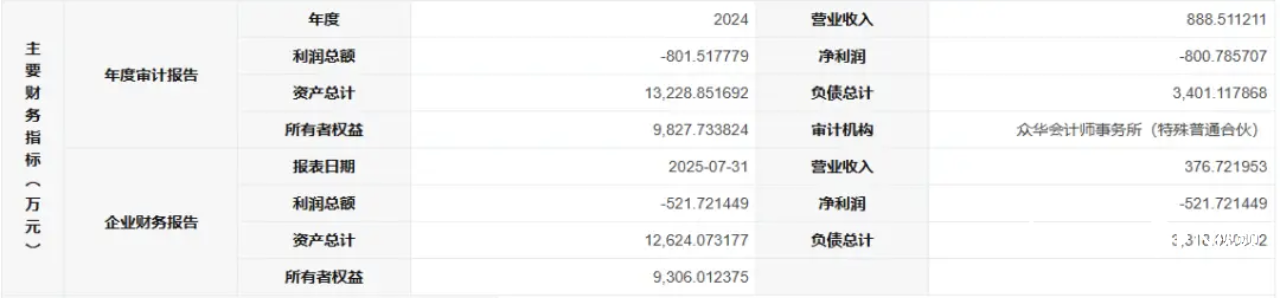

另外,此次股权挂牌信息披露的财务指标数据显示,东方电子支付近年经营情况不容乐观。2024年,东方电子支付营收约888万元,净利润亏损约800万元;截至2025年7月31日,东方电子支付营收376.72万元,净利润亏损521.7万元。

加码“金融基建”

场景平台竞逐支付牌照

作为支付行业的“入场券”,在央行停止新发支付牌照的背景下,近年来,有不少企业纷纷通过直接或间接收购的方式拿下支付牌照。

与小红书类似,同程旅行也于近日通过收购现有牌照补全生态短板,拿下了一张支付牌照。11月3日,中国人民银行官网更新的非银行支付机构重大事项变更许可信息显示,新生支付有限公司主要股东由海航云付科技有限公司变更为同程集团关联公司艺龙网信息技术(北京)有限公司;实际控制人由海南海航二号信管服务有限公司变更为同程旅行控股有限公司。

作为深受年轻人喜爱的“种草”平台,小红书于2013年成立,其通过机器学习对海量信息和人进行精准、高效匹配。用户在平台上可以通过短视频、图文等形式记录生活点滴,分享生活方式,并基于兴趣形成互动。

对于本次通过全资子公司收购支付牌照的原因,博通咨询首席分析师王蓬博指出,核心原因在于补齐其商业生态的关键金融基础设施短板。作为内容驱动型平台,能够从数据上看出,小红书近年来电商业务快速增长,但长期依赖外部支付通道不仅抬高交易成本,更限制了用户行为数据闭环与资金流掌控力。而且从合规的角度来看,在当前监管明确要求强化平台主体责任的背景下,自持支付牌照已经是必然的选择。

“本次的‘大手笔’增资主要还是为了满足《非银行支付机构条例》对实缴资本的硬性门槛,当然同时也释放出小红书并非财务投资,要深度运营支付能力的战略信号。对小红书来说,牌照的获取确实具有紧迫性,其背后是对未来电商与本地生活以及金融增值服务规模化变现的提前卡位。”他表示。

针对东方电子支付当前经营承压的现状,王蓬博指出,背靠小红书的生态资源与业务场景,或将为其运营注入新动能,改善发展态势。他表示,“有了平台加持,盈利实际上就会很简单,因为有了场景和流量,比如小红书可以将平台内高频交易场景导入,如将直播打赏、商品购买、到店核销等资金流切换至自有支付体系,并叠加分账、自动结算、营销红包等功能提升商户黏性;同时可探索基于用户信用画像的小额消费信贷导流。”

不过,他强调:合规才是最主要的持牌目的,在小红书持牌后一是要确保支付业务与集团其他业务风险隔离,避免资金混同;二是严格遵循反洗钱与数据安全要求,不得滥用用户交易数据;三是杜绝变相开展二清、无证存管或超范围经营。

伴随小红书、同程旅行等场景平台密集入局,支付行业“场景+支付”生态竞争将进一步加剧,微信、支付宝双寡头格局或在细分领域迎来挑战。