11月6日早盘,芯片产业链中上游设备、材料、集成电路设计、制造等领域集体拉升,集中布局以上板块的半导体设备ETF(561980)高开,盘中涨超5%。成分股方面,艾森股份大涨12%,海光信息涨超9%,寒武纪涨超7%,芯源微、安集科技、北方华创、上海新阳等多股跟涨。

资金面上,半导体设备ETF (561980)最近6个交易日内有5日保持净流入,10月29日—11月5日累计“吸金”超2.4亿元。

消息面上,昨日半导体产业协会(SIA)公布数据,第三季度全球半导体市场整体销售额达2084亿美元,同比增长25.1%,环比增长15.8%,连续八个季度同比增长。9月销售额达到695亿美元,同比大增25.1%,环比增长7%,创下近期最亮眼表现。

其中,中国半导体销售额为561亿美元,占全球的26.9%,同比增长15%。协会指出,行业增长动力主要来自人工智能基础设施建设以及存储芯片需求飙升,显示数据中心投资周期仍在快速扩张。

半导体设备方面,根据SEMI的数据,2025年3季度全球半导体设备销售额为331亿美元,同比增长23.5%,环比增长3.2%,同比增速较上季提高2.2pct。

数据来源:国信证券

基本面上,据证券时报,今年前三季度半导体行业上市公司净利润再创新高,可比口径下同比增长53%,增速再度反超营业收入,盈利能力和运营效率普遍提升,其中,封装测试、模拟芯片等板块净利润增长领先,人工智能拉动数据中心等环节爆发。

国信证券指出,在行业去库存结束后,芯片国产化、高端化以及AI带动的增量是国内半导体企业收入增长的主要动力。

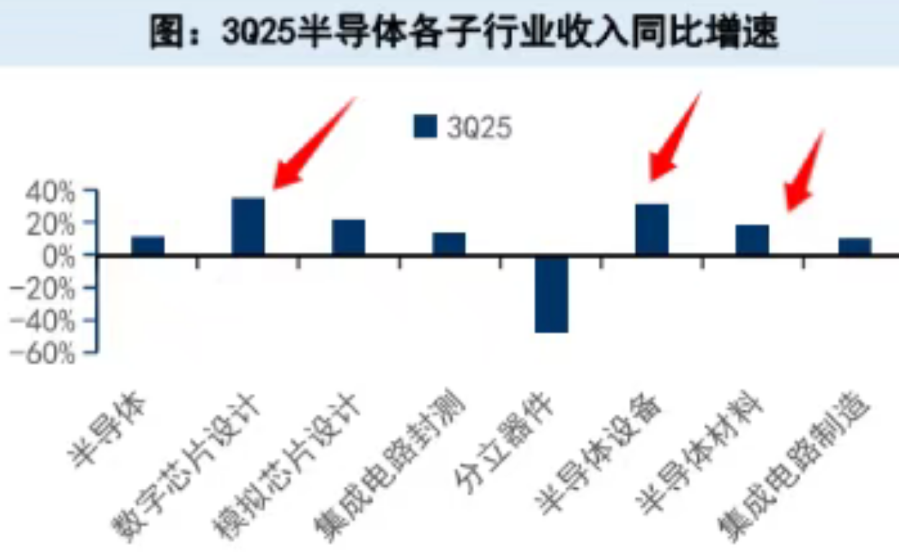

具体来看,据国信证券,2025年三季度半导体收入同比增长11.0%,环比增长3.4%。其中数字芯片设计(+35.0%)、半导体设备(+32.4%)、模拟芯片设计(+22.0%)、半导体材料(+18.61%)同比增速较高,半导体设备(+28.4%)、数字芯片设计(+7.1%)环比增速亦较高。

来源:国信证券

半导体设备ETF(561980)跟踪中证半导体产业指数,标的指数前三大重仓行业覆盖半导体设备、半导体材料和集成电路设计领域,三大行业集中占比超80%。成分股包含龙头设备厂商北方华创、中微公司;AI芯片设计龙头寒武纪、海光信息;材料厂商南大光电等,均在指数前十大重仓中,集中度高达78%。

来源:中证指数官网,截至2025.11.05

数据显示,中证半导体产业指数在今年芯片产业链走强期间弹性较强,年初至11月5日涨超53%、区间最大上涨幅度近90%,在主流半导体指数中位居前列。

半导体设备ETF(561980)是场内较早跟踪该指数的热门标的,最新规模25.95亿元。