A股主要指数今日集体走强,沪指收复4000点大关。截止收盘,沪指涨0.97%,收报4007.76点;深证成指涨1.73%,收报13452.42点;创业板指涨1.84%,收报3224.62点;科创50指数涨3.34%,收报1436.86点。沪深两市成交额达到20552亿,较昨日放量1829亿。

行业板块涨多跌少,化肥行业、有色金属、能源金属、电源设备、半导体、电机板块涨幅居前,船舶制造、旅游酒店、文化传媒、商业百货板块跌幅居前。

个股方面,上涨股票数量接近2900只,逾70只股票涨停。化工板块集体爆发,云天化、澄星股份等多股涨停,清水源20cm涨停。燃气轮机概念持续走高,三角防务、全柴动力、潍柴重机涨停。电网设备板块延续强势,摩恩电气一字涨停晋级3连板。电解铝概念表现活跃,中国铝业、南山铝业、闽发铝业涨停。AI硬件概念股震荡拉升,汇绿生态、东山精密双双涨停,寒武纪涨超9%。

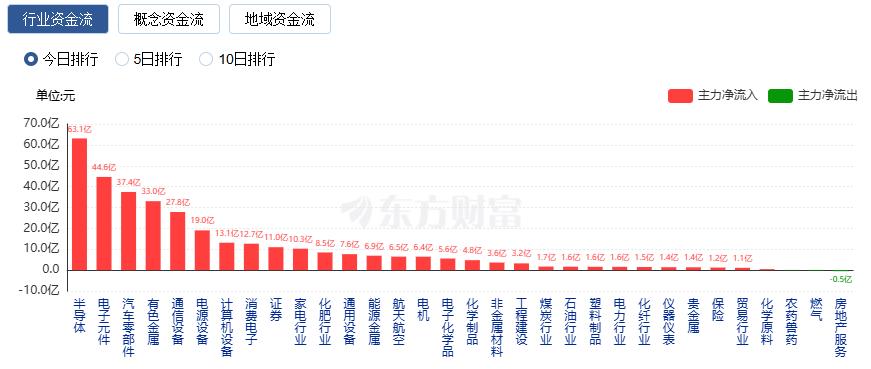

行业资金流向:63.09亿净流入半导体

行业资金方面,截至收盘,半导体、电子元件、汽车零部件等净流入排名靠前,其中半导体净流入63.09亿。

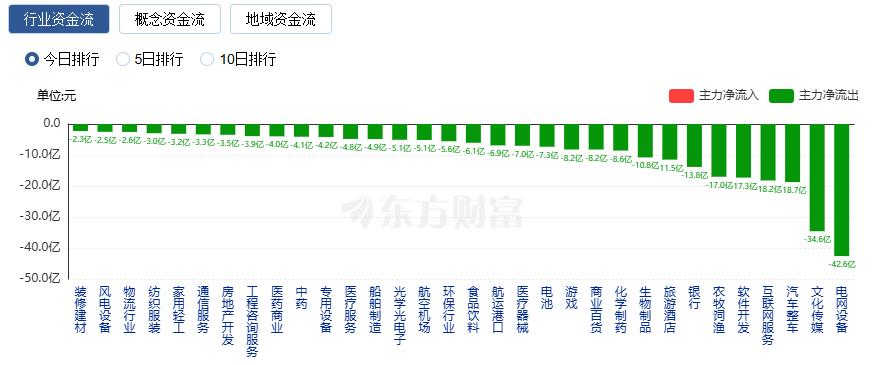

净流出方面,电网设备、文化传媒、汽车整车等净流出排名靠前,其中电网设备净流出42.61亿元。

今日要闻

现代化强国必然是金融强国,社会主义现代化强国建设离不开强大金融体系的关键支撑。同时,金融强国建设又不是孤立的,必须始终扎根和服务于高水平社会主义市场经济,才能在推进中国式现代化的伟大进程中实现这一宏伟目标。

北京时间11月6日早间,国际指数编制公司MSCI公布了11月指数审核变更结果。在本次调整中,MSCI中国A股指数新纳入17只标的,剔除16只。本次调整结果将于2025年11月24日收盘后生效。

两融余额占A股流通市值比例连续19个交易日超2.5% 券商发力两融 加杠杆尚有空间

11月4日,A股两融余额占流通市值的比例达2.57%,至此已连续19个交易日维持在2.5%以上。截至当日,A股两融余额约为24916亿元。今年,随着市场回暖,上市券商纷纷发力两融业务。上市券商三季度融出资金规模大幅增长,由6月末的1.56万亿元,增至超过2万亿元。按照监管规定,券商两融金额不得超过净资本的4倍,目前各券商的两融规模上限,均远未触及这一红线。

生意社的数据显示,黄磷指数11月4日大涨超过4%,磷酸指数近期也呈抬头之势,使得市场对于磷化工领域的涨价预期增强。百川盈孚的数据则显示,11月5日,国内黄磷现货2.22万元/吨,较前一交易日每吨上涨264元,较上月同期上涨2.36%。

国产芯片缘何再度爆发?分析人士认为,一方面,可能与一场电话会议有关。超微半导体(AMD)执行长苏姿丰在第三季财报的电话会议上透露,其Instinct MI308 AI芯片已获得出口中国的许可证。而海光信息是非常重要的AMD概念股,两家公司的合作始于2016年。而海光信息的爆发,对芯片板块的带动作用明显。另一方面,最近市场上也流传一些关于“数据中心建设与国产芯片”的信息,国产替代逻辑显著增强。

机构观点

中信证券:今年下半年是本轮白酒行业的基本面底部,看好底部配置机会

中信证券研报表示,虽然短期内白酒行业基本面仍继续承压,但考虑到大部分上市酒企已开始逐步出清,判断2025年下半年是本轮白酒行业的基本面底部,是动销最弱、批价最低、市场预期最低、上市公司报表业绩下滑斜率最大的阶段,同时也判断2026年板块将出现一定企稳回升。再考虑到未来需求逐步复苏趋势明确,看好白酒行业底部配置机会。啤酒方面,综合考虑非即饮渠道占比持续提升、消费者需求碎片化以及消费弱复苏等因素,判断2026年啤酒行业收入和利润将保持持平微降,看好份额提升快、渠道管理强、产品势能好的企业。

招商证券:证券行业三季报业绩亮眼,板块值得更多关注

招商证券认为,三季度受益慢牛行情,券商业绩同比延续高增,上市券商营业收入、归母净利润同比分别增43%、63%。往后看,慢牛行情持续,券商作为“牛市旗手”却整体滞涨的情况下,值得更多的关注和仓位配置。

国金证券:底部拐点纷纷确认,电新再迎景气上行

国金证券指出,光伏储能方面,反内卷促三季度亏损收窄,部分环节扭亏,9月新增装机9.7GW环比回升,四季度小幅翘尾可期,阳光电源业绩超预期加温储能,数据中心配储升级量利,持续推荐海外大储龙头。氢能方面,Bloom 三季度扭亏,SOFC成本双位数下降+数据中心潜单,利润率持续提升;绿氢氨醇、燃料电池纳入十五五新增长极。电网方面,十五五提优能源通道、加快智能/微网建设,特高压、智能化长景气;海兴三季度净利增30%超预期,电网出海+数据中心高增,三季度板块营收936亿、净利82亿,同比增长10%、15%。