AI摘要:11月5日,港股三大指数低开高走,恒生指数收跌0.07%,于26000点附近反复震荡,恒生科技指数跌0.56%。盘面上科技股跌幅收窄但仍显疲软,电网、航空、有色金属板块领涨,加密货币、教育、餐饮股普遍承压。个股方面,机构重点关注药明合联订单增长动能,高盛维持63.3港元目标价;港交所业绩超预期获小摩看好,目标价530港元;里昂预计小米第三季净利润大增60%,电动车业务持续贡献增量。配置方面,建议关注创新药出海、科技龙头与景气板块的结构性机会,南向资金持续流入亦为市场提供支撑。

11月5日,午后港股市场明显回暖,恒生指数、国企指数一度转涨,最终分别收跌0.07%及0.11%,恒指在26000点附近反复震荡,恒生科技指数跌0.56%相对最弱,三大指数均呈现低开高走行情。

盘面上,大型科技股跌幅收窄但总体依旧弱势,电网、电气设备新能源午后拉升较为明显,航空股全天维持强势行情,铜、黄金等有色金属股反弹拉升,大金融、银行股继续涨势,濠赌股、手游股、建材水泥股、家电股多数上涨。加密货币概念股全天弱势,教育股、餐饮股、汽车股、半导体股普遍低迷。此外,赛力斯港股上市首日平收。

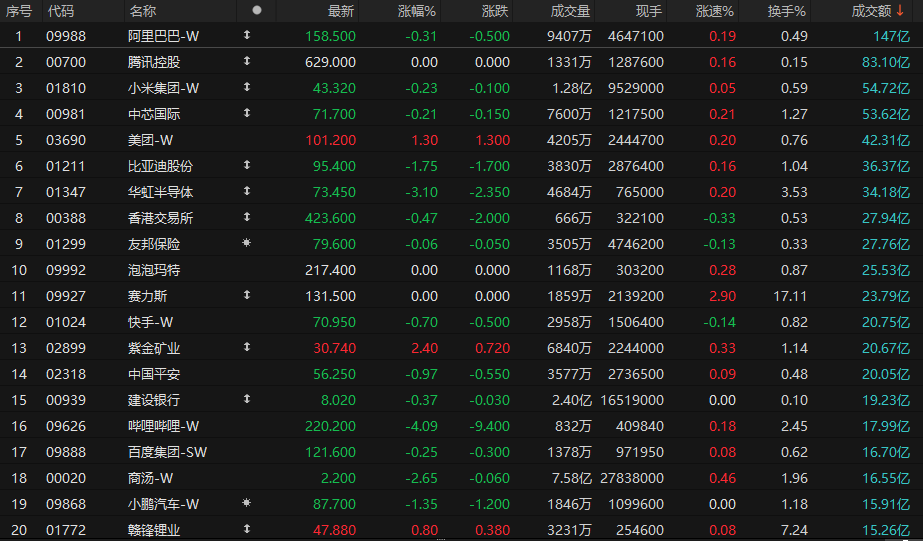

港股成交额前二十

数据来源:Choice

高盛:药明合联订单势头持续强劲,目标价63.3港元

高盛发布研报称,药明合联(02268)订单势头持续强劲,客户需求稳健,尤其是美国客户。ADC(抗体偶联药物)领域以外的探索持续活跃,例如AOC(抗体寡核苷酸偶联物)和RDC(放射性核素偶联药物)等。全年收入同比增长45%的目标进度符合预期。另外,公司正积极与客户洽谈新加坡厂区的合约,预计于年底前签订几项合约,但基于产能需时扩张,2027年前该厂区的收入贡献较为有限。其余的产能及人手扩充亦按计划推进,招聘工作持续进行中,该行现予目标价63.3港元。

小摩:香港交易所业绩表现优于预期,基本面趋势稳健

摩根大通发布研报称,尽管交易量坚挺,香港交易所(00388)股价过去数月随恒生指数走弱而下跌。小摩认为,此种股价表现与基本面驱动因素(成交量)之间的背离,为未来几个月股价强势上涨创造条件,维持“增持”评级,目标价530港元。

港交所第三季纯利49亿港元,同比增56%,按季升10%,较该行预估高出3%。各项业务表现普遍优于预期,收入较小摩预测高出1%,主要受清算与结算收入带动;支出则因员工成本下降而较预测低4%。投资净收入按季减34%,大致符合预期。营运利润率达75%,按季增203个基点,优于预期。季内,证券市场日均成交额按季升20%、同比增141%;衍生产品日均成交额亦按季增7%、同比增10%。这份强劲财报可望推动市场上修估值。

里昂:料小米集团-W第三季经调整净利润增60% ,电动车续为亮点

里昂发布研报称,预期小米集团-W(01810)在电动车销售稳健推动下,第三季总收入及经调整净利润将实现同比分别增长22%及60%,达1,129亿及100亿元人民币。其第二座电动车工厂获批投产,将成为推升股价重估的催化剂,维持“高度确信跑赢大市”评级,目标价69港元。

受中国与印度出货量下滑影响,小米智能手机收入可能同比减3%;而AIoT业务因以旧换新补贴减少,增速或放缓至同比增5%。然而,电动车交付量进一步攀升至10.9万辆,均价约26万元人民币,并可能已实现收支平衡。里昂预期,小米第四季总收入及调整后净利润将分别同比增15%及16%,主因智能手机恢复正增长且电动车交付量持续提升,尽管AIoT业务面临更高基数挑战。

海通国际:建议关注中国创新药出海“质、量齐升”趋势。

我们认为过去两周医药BD加速和提质的趋势值得关注。10 月 22 日信达生物和武田就IBI363 等 3 款产品达成全球战略合作,交易总金额 114 亿美元,并就 IBI363 在美国市场采取利润损失共担的模式,标志着中国药企在对外授权中的话语权提升。我们认为 co-development 对本土药企向跨国药企升级有重要的促进作用。同时,近期维立志博和 Dianthus就 BDCA2/TACI 双抗 LBL-047 达成总金额 10 亿美金的授权;普瑞金和 KITE 就体内 CAR-T 达成总金额 15 亿美金交易;翰森制药和罗氏就 CDH17 ADC 达成 15 亿美金交易;奥赛康和 VISARA 就 VEGF/ANG2双抗 ASKG712 达成授权合作;荃信生物与罗氏就自免双抗 QX031N达成 10 亿美元授权交易;乐普医疗子公司民为生物授权丹麦 Sidera并达成总金额不超过 10 亿美元交易。我们认为中国 ADC、双抗、细胞治疗资产对外授权催化仍在陆续落地,逐渐体现为“质、量齐升”趋势。10 月份南下资金仍在大幅流入港股市场,年度累计流入规模突破 1.1 万亿元人民币。根据最新数据统计,截至 10 月 31 日,南下资金 10 月份单月累计净流入规模为 849 亿元。全年来看,截至 10 月底,今年来南下资金累计流入港股市场规模已达 11691 亿元,年度累计流入规模持续创近年来新高。

国金证券:港股最大不确定性落地,降息预期降温与经济基本面回落,市场先扬后抑

资金面看,尽管美元指数呈现回升态势,但港币汇率维持稳定,港股市场净流入趋势延续,南向周度净流入环比提升,海外资金流入创近5周新高,不过主动外资仍有小幅流出,存在一定的外资获利了结现象。

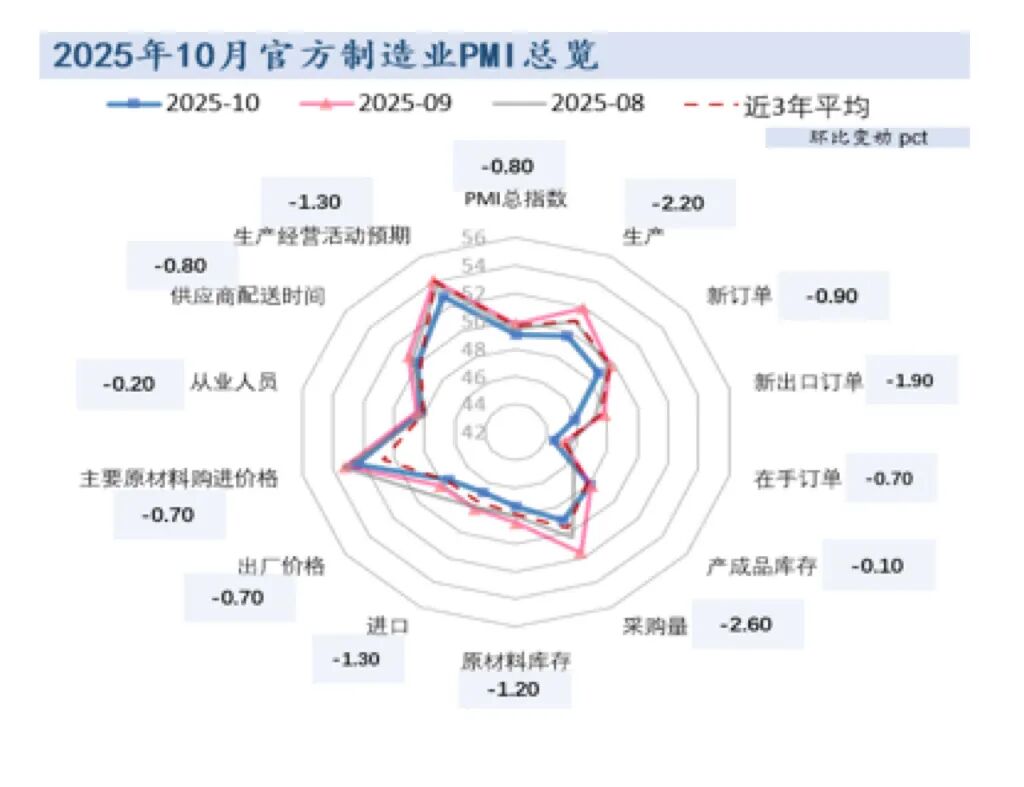

基本面看,10月制造业PMI超季节性下跌,连续7个月位于荣枯线以下,生产下滑较为明显,需求端外需收紧程度高于内需,供需相对较弱背景下库存和价格小幅下降。

上周恒指、国指、恒生科技分别下跌0.97%、2.09%和2.51%,市场整体呈现先扬后抑的走势,下半周下跌一方面有中美元首会晤和谈判结果披露导致部分资金获利了结的原因,但从资金面看事件驱动因素有限,另一方面或更多受到FOMC美联储主席鲍威尔强调12月再次降息“并非既定结论”的影响,鹰派言论使市场对后续宽松周期的预期显著降温,EPFR数据显示新兴市场中国、印度、巴西流出明显也对此形成印证。往后看,随着中美最大不确定性落地,中期市场风险偏好有望回升,美联储降息预期虽有降温但降息概率仍较大,不过经济基本面下滑超预期,考虑到年内涨幅较高,市场仍或有一定获利了结现象,但资金面整体流入趋势不改亦将对市场起到支撑作用,短期内市场或震荡为主,等待下一轮叙事催化,建议关注潜在的政策加力方向,同时估值合理的优质景气板块可逢低买入。

1、海通国际:维持地平线机器人-W优于大市评级上调目标价至12.5港元

2、招商证券(香港):维持贝克微买入评级目标价93港元

3、招商证券(香港):维持比亚迪电子买入评级目标价43.54港元

4、兴业证券:维持翰森制药买入评级

5、申万宏源:维持新天绿色能源买入评级

6、申万宏源:维持中国财险买入评级

7、中信证券:维持友邦保险买入评级

8、中信证券:维持众安在线买入评级目标价24港元

免责声明:本产品内发布的信息,目的在于传播更多的信息,与本产品立场无关。本产品不保证该信息(包括但不限于文字、数据及图表) 全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本产品证实,不对您构成任何投资建议,据此操作,风险自担。