全球股市震荡中,A股走出独立行情。

11月5日,A股三大指数低开高走。截至收盘,上证综指涨0.23%,报3969.25点;深证成指涨0.37%,报13223.56点。创业板指更是涨超1%,上行1.03%报3166.23点。

值得一提的是,在计算机、通信、电子等板块随着海外科技股大幅回落出现调整时,煤炭、电力设备、商贸零售等红利、价值板块成为A股企稳反弹的核心力量。

Wind数据显示,申万一级行业分类下,11月5日电力设备涨幅居前,上涨3.4%;煤炭、商贸零售、环保等板块均涨超1%,轻工制造、综合、建筑材料、建筑装饰等同样涨幅居前。

价值板块的再次反弹,是否意味着市场风格切换已至?

11月是重要的调仓时间

综合来看,分析人士指出,在日历效应、业绩和收益兑现等因素作用下,11月的风格短期切换值得关注。

其中,日历效应方面,东吴证券表示,岁末年初历来是风格切换的关键窗口,而11月往往是关键时点。自2020年以来,“春季行情”的启动时间已逐步前移至12月。从节奏上看,春季行情通常分为两波:第一波始于中央经济工作会议后,休整于春节前;第二波则于节后再度启动,至3月两会前结束。

“因此,为有效参与春季行情,11月成为重要的调仓时间。从历史规律看,过去几年三季度持仓偏离度较高的主线类板块,如新能源、医药生物、食品饮料等,在11月表现往往偏弱。”东吴证券表示。

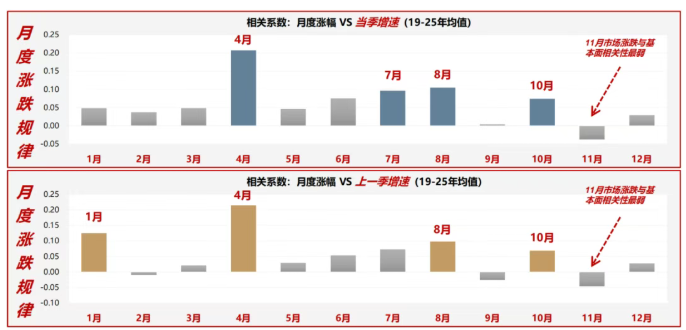

广发证券也指出,市场的季节特征可以总结为:4月至10月“炒现实”(定价当期基本面),11月至次年3月“炒预期”(提前布局低位、低估且盈利有回升预期的板块)。其中,每年的4月和11月是两个关键的时间点,4月之后市场的基本面定价权重显著提升,11月之后当期基本面的影响开始弱化,市场开始挖掘低位低估的方向,布局来年。

“从过往经验来看,每年11月市场涨跌与基本面相关性最弱,甚至呈现一定的负相关性;且不论是以当季业绩(四季度)或上一季业绩(三季度)为基准,都如此。”广发证券表示。

四季度存在主线板块收益兑现压力

就机构角度而言,东吴证券表示,四季度往往存在主线板块收益兑现的压力。前期主线板块经历持续上涨后,累积了较为可观的涨幅,且资金层面呈现偏高拥挤度,主动偏股型基金三季报显示,截至2025年三季度电子行业持仓占比已达25%,TMT板块仓位超40%,均创历史新高。

“以公募为例,重仓TMT的机构在前三季度普遍积累丰厚浮盈,而四季度作为全年业绩定调的关键时期,机构的核心诉求会从追求超额收益转向锁定利润。一旦部分机构率先兑现,其余持筹机构将面临‘他人兑现即自身受损’的压力,进一步强化阶段性调仓动力。”东吴证券称。

国金证券分析称,对于国内典型的AI算力龙头而言,2025年三季度的营收和利润同比增速实际读数并不低,但由于资本市场预期过高,所以低于预期的高景气使得股价出现大幅波动。

“另一方面,2025年三季度公募基金的一致预期进入了一个极致阶段:主动偏股基金持仓的集中度大幅抬升,已经创下近3年新高;而行业上对TMT的持仓占比已经超过了2015年,达到历史新高。”国金证券指出。

国金证券表示,不可否认,上述领域的景气度是稀缺的,但如果结合三季报和基金增减配情况来看,其实也有一些行业的资本回报出现了明显改善,比如非银金融、钢铁、基础化工、机械等,但是它们并未受到投资者的青睐,甚至出现了减配。

“当原有的高景气出现了一些扰动,而更多领域景气恢复的‘星星之火’正在出现,也就为市场再均衡提供了基础。”国金证券称。

科技成长行情仍未结束

市场风格出现漂移迹象后,投资者该如何应对呢?

广发证券表示,11月开始,市场进入低估值有效性加强的阶段。低估值特征,通常持续到次年3月;其间除了2月(或春节后至两会前),均有一定低估值效应。整体来看,每年11月的风格偏向比较明显:小盘、成长占优,价值、稳定落后,市场呈现炒小、炒题材的特征。

“但11月的市场也并非简单防御,而是呈现比较明显的题材板块特征。比如2024年11月产业消息面催化的AI应用、机器人行情;2022年11月地产融资优化带来的地产链行情;2020年11月宏观数据持续改善驱动低估的周期板块走强;2019年5G建设、苹果无线耳机、新能源汽车规划也带动相关概念板块有不错的表现。”

因此,广发证券建议投资者,配置上,不建议风格之间频繁地来回切换,因为A股风格的月度轮动特征很明显,导致“抢跑”情况很严重,想做到高胜率的精准切换,难度很大。

“当下,可以有两个思路:一是初步布局一些以低位、低估且盈利有回升预期的板块,比如端侧应用(消费电子等),待产业趋势更清晰之后,进一步再加大配置;二是可以继续坚持当期高景气的线索,不过度关注年底的风格变化,因为12月之后,基本面的有效性也会提升。”广发证券表示。

值得一提的是,虽然11月是风格切换的重要窗口期,但当前时点,多家机构认为科技成长行情仍未结束。

东吴证券便指出,短期建议偏均衡配置,以应对风格切换期的市场波动;中长期来看,科技成长主线的行情尚未终结,仍具备持续布局价值。

“宏观要素的前瞻性和观测价值要远高于估值要素,如2021年成长见顶的拐点,实际源于美元指数触底回升对估值泡沫形成压制。现阶段,美国开启降息周期,将进一步打开市场降息预期与流动性宽松空间,从全球流动性环境与资产比价视角出发,中期我们继续看好成长股的配置价值。”东吴证券表示。

申万宏源证券也指出,短期,基本面方面,电子和通信在三季报高预期下,低于预期,而计算机和传媒在合理预期下,好于预期。短期性价比方面,成长相对价值和周期仍处于高性价比状态。因此,依然认为后续的反弹行情,更可能来自科技成长累积催化。A股有效反弹行情,需以科技成长领涨的特征不变。

有券商策略首席对澎湃新闻记者表示:“正如之前所说的,市场总是阶段性的,随着市场明显缩量,投机氛围就会下降。而投机氛围的下降,也会萎缩很多品种的成交。”

该策略首席进一步指出,煤炭等大量高分红股票的反弹,应该说在预期之中,当市场投机赚不到钱时就只能赚分红的钱。“不过,虽然科技成长面临业绩和估值的双重压力,其他板块会出现承接,但科技股或仍是本轮行情的重要主线。”

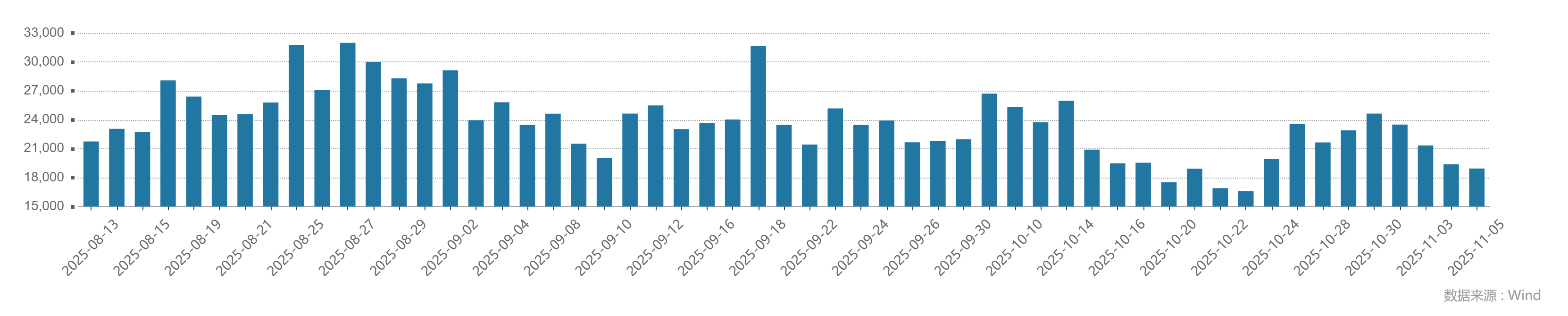

Wind数据显示,11月5日,A股成交额为1.89亿元,连续2个交易日不足2万亿元。同时,10月16日以来的15个交易日内,A股仅有6个交易日的成交额超过了2万亿元。