A股三大指数今日集体上涨,截止收盘,沪指涨0.23%,深证成指涨0.37%,创业板指涨1.03%。沪深两市成交额不足1.9万亿,较昨日缩量近500亿。行业板块多数收涨,电网设备、电池、光伏设备、风电设备、电源设备、煤炭行业、化肥行业涨幅居前,保险、软件开发板块跌幅居前。个股方面,上涨股票数量接近3400只,逾80只股票涨停。

消息面上,天合光能近日与Pacific Green签订合作备忘录,双方拟就2026年至2028年期间供应5GWh的电网级电池储能系统展开合作。此外多家储能相关企业也斩获订单,比如南瑞继保与国际储能开发商Pacific Green集团签署协议;霍普股份全资子公司上海霍普数智新能源发展有限公司签订储能系统采购合同。据国家能源局及第三方机构数据,2025年前三季度全球锂电储能装机超170GWh,同比增长68%,市场保持了快速发展势头。

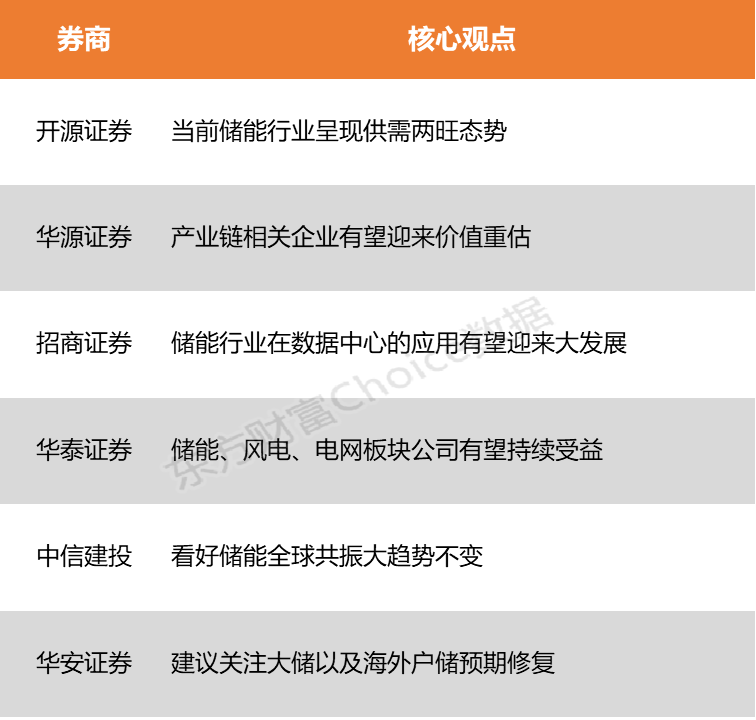

开源证券表示,当前储能行业呈现供需两旺态势,国内外需求共振,新型储能“一芯难求”, 头部电池企业持续满产,储能景气度有望持续。华源证券指出,储能作为新型电力系统建设的重要灵活性资源,正处于政策支持、商业模式逐步完善的关键发展阶段,产业链相关企业有望迎来价值重估。

开源证券:当前储能行业呈现供需两旺态势

当前储能行业呈现供需两旺态势,国内外需求共振,新型储能“一芯难求”,头部电池企业持续满产,电池价格延续上涨趋势,供应链整体具备价格传导能力。需求支撑+供给紧缺+上游挺价,储能景气度有望持续。

华源证券:产业链相关企业有望迎来价值重估

储能作为新型电力系统建设的重要灵活性资源,正处于政策支持、商业模式逐步完善的关键发展阶段,收益率改善驱动的装机增长态势有望维持,需求预期的改变促进业绩预期改变,产业链相关企业有望迎来价值重估。

招商证券:储能行业在数据中心的应用有望迎来大发展

随着AI行业的大发展,美国在数据中心领域正在进行大投入。由此将显著拉动美国全社会用电量,数据中心正在成为用电大户。而高负荷密度、波动大的需求特征,使得数据中心的并网问题,成为了行业发展的主要瓶颈,在得克萨斯州并网排队时间高达11年,并网能力已经成为美国数据中心选址的最优先考量。配置储能系统,能够减少数据中心的并网容量、平抑功率波动,能够有效推动项目快速并网。同时,配置储能在实现业主气候目标以及节省电费方面也有帮助。因此,储能行业在数据中心的应用,有望迎来大发展。估算到2030年,数据中心对美国储能的需求拉动在122-245GWh。

华泰证券:储能、风电、电网板块公司有望持续受益

“十五五”定调要加快建设新型能源体系,具体包括大力发展新型储能,加快智能电网建设等措施,看好新能源发展和电气化率提升两大核心主线不变,储能、风电、电网板块公司有望持续受益。

中信建投:看好储能全球共振大趋势不变

储能市场有所恢复,看好储能全球共振大趋势不变。国内储能全面迎来经济性拐点,投资极为旺盛,主要是新能源市场化+容量电价推动。持续性上,其认为储能累计渗透率尚不足10%,上调明年国内新增装机至300GWh。海外最大的机会来自数据中心带来的储能需求,龙头企业已有大量订单。储能将带动锂电需求明年增速超过30%,对应材料、电池、集成均存在投资机会。

华安证券:建议关注大储以及海外户储预期修复

全球大储招标数据持续火热,储能电芯价格上涨验证储能下游需求火热。国内政策频出助力独立储能市场增长,欧洲补气周期电价上涨,欧洲户储需求持续复苏,新兴市场户储需求超预期,建议关注大储以及海外户储预期修复。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)