10月31日,礼邦医药(江苏)股份有限公司(简称“礼邦医药”)向港交所递交上市申请文件。

公告显示,礼邦医药的收入由单一客户产生,该客户为公司产品美信罗®在中国的经销商。

收入由单一客户产生

礼邦医药成立于2018年,是专注于肾脏病领域的生物制药公司。公司从高磷血症领域切入,如今已拓展至整个肾脏病领域。通过提供创新肾脏病疗法,公司既助力提升当前治疗标准,也为受肾脏病影响、生活发生改变的患者解决其未被满足的医疗需求。

礼邦医药提到,公司的产品组合包含7款候选产品(其中3款处于临床阶段)及一款商业化产品。公司的核心产品AP301是一款潜在BIC的磷酸盐结合剂,用于治疗高磷血症。AP301目前处于临床开发阶段,该产品将金属离子(即铁)与药用级纤维(即阿拉伯胶)进行不可逆结合,形成无系统性吸收的金属-纤维复合物。

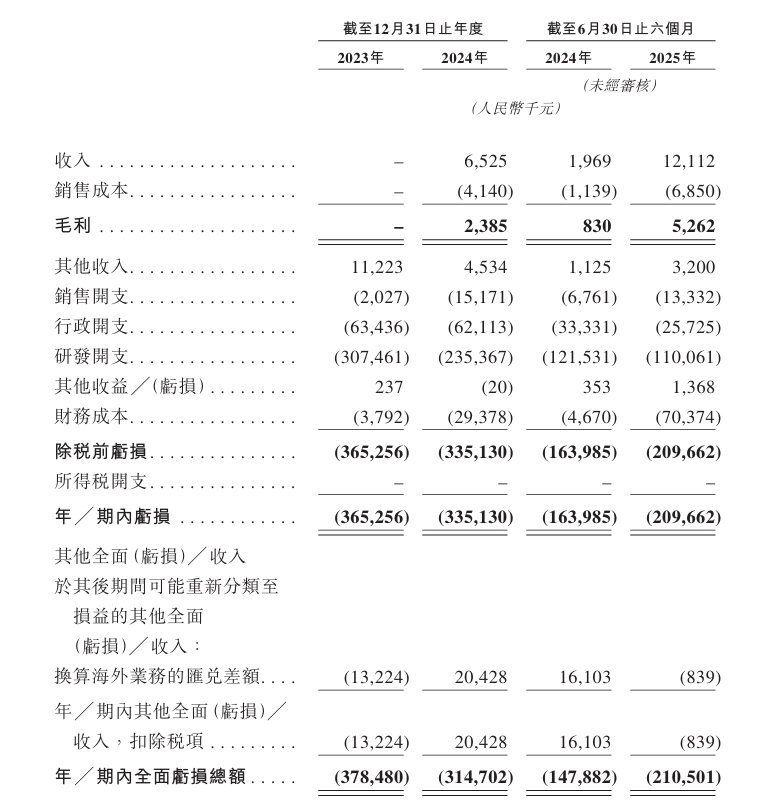

2024年上半年、2024年以及2025年上半年,公司分别实现营业收入约196.9万元、652.5万元、1211.2万元。2023年、2024年上半年、2024年以及2025年上半年,净利润分别为亏损3.65亿元、亏损1.64亿元、亏损3.35亿元、亏损2.10亿元。

公司的收入由单一客户产生,该客户为公司产品美信罗®在中国的经销商。公司于2024年6月开始销售美信罗®并确认相关收入。2024年、2025年上半年,公司来自单一客户的收入分别约为650万元、1210万元。

图片来源:公司公告

核心研发人员仅3名

截至2025年上半年,公司的内部研发团队共有65名员工,核心研发人员共3名。

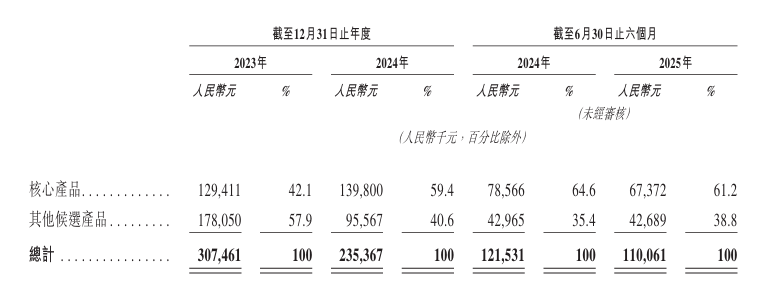

2023年、2024年上半年、2024年以及2025年上半年,公司研发开支分别约为3.07亿元、1.22亿元、2.35亿元、1.1亿元,其中核心产品应占研发开支分别约为1.29亿元、0.79亿元、1.4亿元、0.67亿元,分别占研发开支的42.1%、64.6%、59.4%、61.2%。

图片来源:公司公告

2023年、2024年以及2025年上半年,公司向前五大供应商的采购总额分别占总采购额的48.9%、57.0%及48.8%;公司向最大供应商的采购额分别约0.71亿元、1.1亿元及0.097亿元,分别占总采购额的15.5%、21.9%及12.1%。

公司的业务及财务前景在很大程度上取决于公司产品组合的成功。若公司无法成功完成临床开发、获得监管批准或者将产品组合(包括核心产品)商业化,或在上述任何环节遭遇延误,公司的业务、财务状况、经营业绩及前景将受到重大不利影响。