一、整体情况:

25Q1-3医药板块整体收入-2%,归母净利润-1%,扣非归母净利润-9%;25Q3医药板块整体收入+0%,归母净利润-3%,扣非归母净利润-7%,各项增速环比25Q2持续改善。

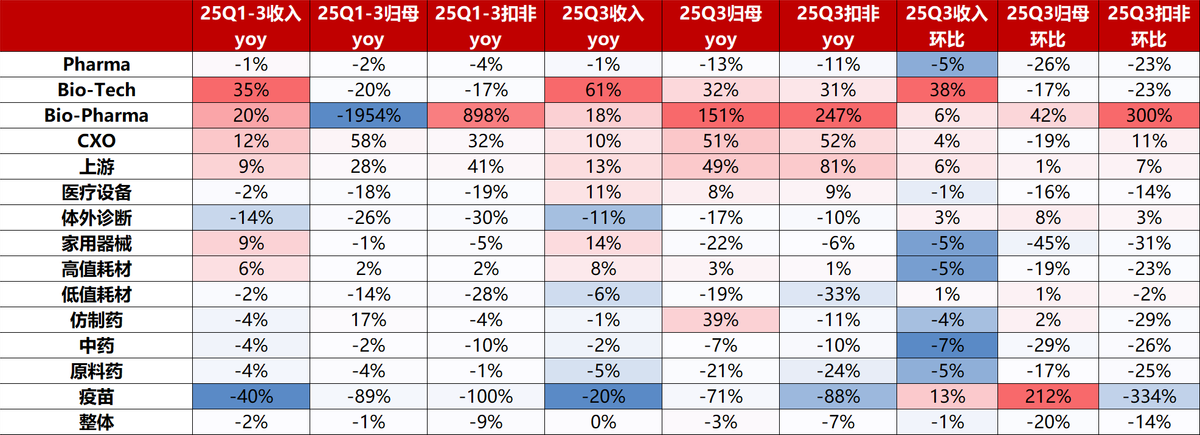

细分领域表现:25Q3药品尤其是创新药板块收入增速表现较好,利润端增速较好的子版块主要是Bio-Pharma、CXO和上游。

增速环比趋势:23Q1以来医药整体收入增速基本维持微增或微降。结构分化较大,其中Bio-pharma收入增速表现持续强劲,23Q1以来基本每个季度均为收入增速最快的子版块,此外,CXO和上游的收入增速改善趋势明显。利润端表现类似。

二、细分行业业绩表现及未来展望:

创新药板块:

25Q3表现:药品行业整体业绩分化,部分Pharma企业存量业务依然存在集采降价冲击导致利润承压,但创新转型进度靠前的Pharma及Biotech业绩表现亮眼。25Q3创新药板块均增长显著,营收同比增速加快,25年多个创新药获批上市贡献增量。

25Q4及26年预期:25Q3或为大部分Pharma压力最大的季度,随着年底的医保谈判进行,相关公司的创新药管线在后续有望持续贡献收入和利润来源。创新药Q4仍有ASH、ESMO IO等顶级会议公布临床数据。26年获批创新药/进医保品种数量有望继续增加,营收和利润有望继续高增长,26-27年有望看到更多创新药公司扭亏为盈。

投资启示:市场的焦点正在回归创新药产业的本质,从交易BD预期的博弈阶段,进入验证BD成色的阶段。市场不再满足于“某公司有BD预期”的模糊故事,而是需要看到“MNC如何用实际行动和真金白银来验证其合作价值”。近期辉瑞快速推进707至全球三期临床,武田在季报中明确量化合作产品的市场潜力,这些行为远超一笔首付款的意义,或意味着MNC以其全球视野和研发资源,为合作产品的潜力和公司的创新能力投下信任票。这一事件强化了资金向已与顶级MNC深度绑定、且获得强力背书的领先头部创新药企业集中的趋势。我们认为,中国最顶尖的创新药正被纳入全球顶级药企的核心管线,其价值也正在被按照全球标准进行重估,因此临床管线的真正价值、MNC的重视程度或有望成为下一阶段交易的核心估值锚点。短期看预期修复:随着三季报期更多MNC披露其对合作管线的投入与规划,以及11-12月国家医保谈判的推进,市场注意力将重回基本面。优质创新药企的价值或有望得到进一步修复。中期看临床里程碑:下一个关键节点将是这些进入全球后期临床的产品的数据读出,成功的“头对头”数据有望带动管线估值上修,有望成为价值再次飞跃的催化剂。长期看可持续创新能力:最终,市场会给予那些拥有持续产出FIC/BIC产品平台能力的创新药企以估值溢价。

CXO:

25Q3表现:行业持续复苏,外需CDMO业务表现良好,新分子业务高景气。内需CRO在磨底阶段。

25Q4及26年展望:跟随创新药产业链,外需CDMO业务24Q4开始已经拐点向上,今年订单持续改善,恢复到双位数订单增速,部分龙头公司结构性增速更好。

投资启示:后续伴随生物安全法案的影响逐步削弱,美国降息有望进一步催化行业景气度上行。近期国内投融资数据有所改善,期待后续内需订单跟随国内创新药修复。

上游科研服务:

25Q3表现:营收同比增速加快,行业需求逐季加速回暖。

25Q4及26年展望:部分企业扩产投建已/将落地,承接项目产值将进一步提升;充沛在手订单量或支撑业绩长期释放。

医疗器械板块:

25Q3表现:医疗设备Q3报表端拐点向上,收入端同比增长显著,毛利率基本企稳,中低端产品县域市场集采价格偏低仍有部分影响。医疗耗材需求承压,骨科及出海表现较好,其他高耗及低耗受国内需求及美国关税影响,业绩较Q2趋势下滑。IVD板块量价承压,受集采、DGR及服务价格调整、检测量降幅收窄影响。

25Q4:医疗设备后续招投标景气或持续,Q4库存有望降至常态水平,部分成分股有望逐季加速。高耗期待中美关税下调后出海恢复,国内集采落地驱动加速;低耗主要跟随海外大客户补库。IVD仍待观察。

三、如何参与医药投资?

一揽子指数化布局是参与板块投资的重要途径。

医疗ETF(159828)主要包含医疗器械、CXO两个前途较优的细分子行业。选取样本空间中医疗器械、医疗服务等医疗行业的上市公司股票。

对创新药投资感兴趣的投资者可以关注创新药ETF(517110)紧密跟踪证沪港深创新药产业指数,覆盖A股、港股通等优质创新药企,全线覆盖创新药研发、生产、商业化等各环节的企业,或有助于规避单一技术路线失败风险,相对全面地反映创新药产业整体表现,值得投资者持续关注。此外,科创创新药ETF(589720),跟踪的是上证科创板创新药指数,指数以Biotech为主,呈现出比较鲜明的中小市值特性,,研发费用占比更高,创新“纯度”更高。2024年“9·24”到2025年6月科创板创新药指数的反弹也能够明显超过同类的医药指数,体现出更强弹性。

相对宽基医药ETF比如生物医药ETF(512290)、创业板医药ETF(159377),覆盖整个医药产业链,分享整个行业的长期成长红利。