AI摘要:11月3日港股市场迎来开门红,三大指数午后快速拉升,能源、金融及医药股表现强势,而黄金与半导体板块承压;机构报告集中看好中国平安、奇瑞汽车及汇丰控股等个股,后市分析认为港股估值处于全球洼地,建议关注三季报超预期、红利资产及政策驱动的科技与消费板块。

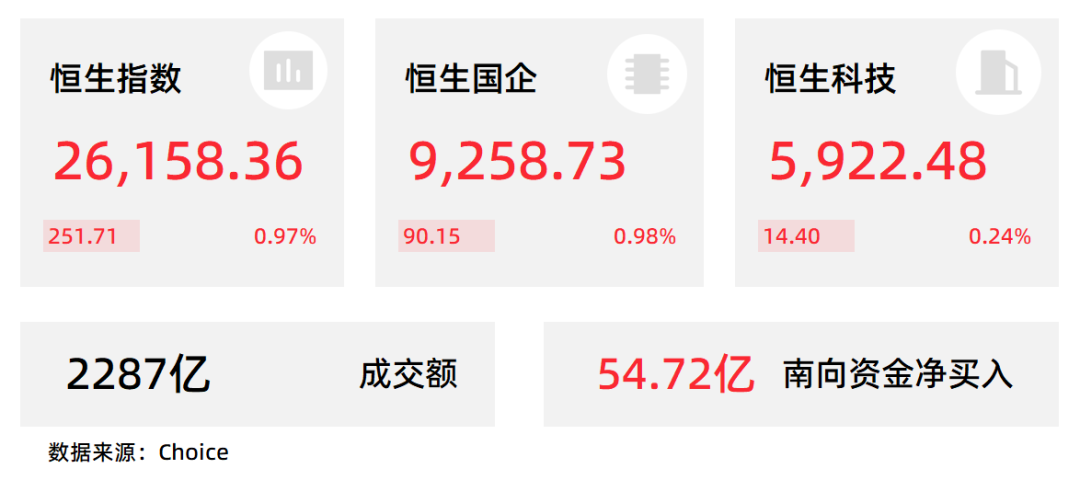

11月3日,港股三大指数午后开盘呈现快速拉升行情,11月首日迎来开门红行情。恒生指数涨0.97%,国企指数涨0.98%,恒生科技指数转涨至0.24%。

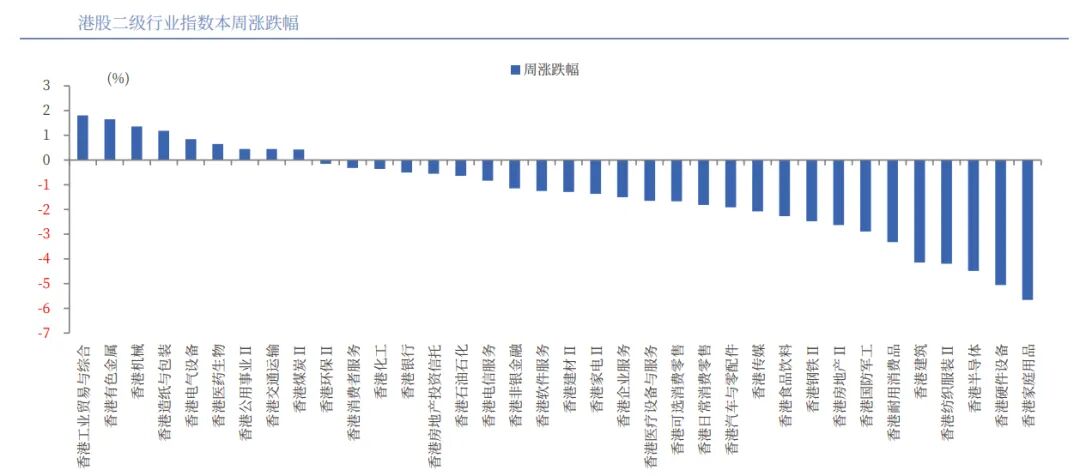

盘面上,大型科技股涨跌各异,小米涨3.5%,百度、美团飘红,阿里巴巴跌超1%;欧佩克+拟明年Q1暂停增产,大摩上调短期油价预期,三桶油全天强势,中国石油股份涨超3%刷新阶段新高;煤炭季节性消费旺季正式拉开序幕,煤炭股集体活跃;内银股、保险股、新能源汽车股、航空股、风电股、生物医药股集体上涨。另一方面,黄金交易税收政策调整,黄金股、珠宝首饰股跌幅最为明显,明星股老铺黄金大跌超7%,中国黄金国际、紫金黄金国际均下跌;半导体股继续弱势,苹果概念股、家电股、零售股普遍下跌。

港股成交额前二十

数据来源:Choice

高盛:升中国平安目标价至64港元,维持“买入”评级

高盛发布研报称,中国平安(02318)第三季业绩好过该行预期及市场预期,主要由于庞大的股权投资收益;强劲的新保单销售动能。该行预期股价将对业绩表现作出积极反应。在纳入2025年第三季度业绩及最新投资市场表现后,高盛将平安2025至2027财年净利润预测上调3至19%。同时调升2025至2027财年首年保费预测值5至8%,并上调2025至2027财年新业务价值预测值5至9%。目标价由63港元上调至64港元,维持“买入”评级。

美银证券:首予奇瑞汽车“买入”评级,目标价45港元

美银证券发布研报称,首次覆盖奇瑞汽车(09973),予“买入”评级,目标价45港元。该行预期公司2025至27年经调整净利润的年均复合增长率可达17%,因电动车销售渗透率提升,高端车型销售贡献增加,推动利润率改善。另外,海外业务市场分布更多元化,电动车贡献度提高,加上车辆智能化升级强化品牌定位,该行料奇瑞汽车的电动车对销售的贡献将由2025年的31%,提升至2027年的48%,电动车业务的毛利率由2024年的0.4%,升至2027年的10%。

瑞银:升汇丰控股目标价至108.2港元,第三季业绩强劲

瑞银发布研报称,汇丰控股(00005)第三季业绩强劲,拨备前利润同比升9%;若剔除16亿美元重大特殊项目,实际表现更为突出。期内收入升5%、银行净利息收入升4%,手续费及其他收入增升6%,但部分被经营开支升1%抵销。该行认为,虽然汇控在中国香港商业房地产及英国与中东北非地区的拨备增加,但减值损失仍维持在40个基点,符合预期。第三季普通股权一级资本比率(CET1)为14.5%,按季跌10个基点,亦符合预期。该行将汇控2025至27年每股盈利预测分别上调3%、1%及0%,目标价由103.7港元升至108.2港元,维持“中性”评级。

中国银河证券:中美经贸磋商成果出炉,港股风格切换加速

中美双方已达成阶段性协议,美联储 10 月降息已落地,市场获利了结压力增大,港股或延续震荡走势。配置方面,建议关注以下板块:(1)三季报表现超预期的板块有望补涨。(2)随着市场风格切换,前期涨幅较低的红利资产关注度提升。(3)根据“十五五”规划建议,政策重点提及的科技板块、消费板块有望获得资金青睐。

国泰海通证券:港股估值处全球洼地

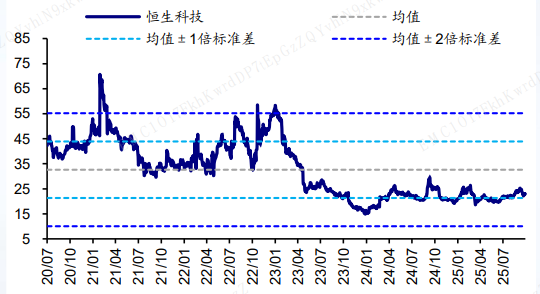

对比历史看,目前港股估值不算高。截至10/31,恒生科技PE-TTM为22.9倍、仅处于有数据以来29%分位。

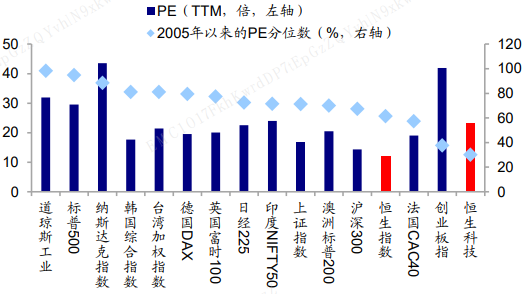

全球视角看,港股宽基估值分位数显著偏低。自2005年有数据以来,当前恒生科技估值分位为29%、恒生指数62%,均低于标普500 95%、纳斯达克88%、德国DAX 79%、日经225 73%、印度Nifty50 72%。

1、第一上海:维持泡泡玛特买入评级目标价400.0港元

2、中金公司:维持百威亚太跑赢行业评级目标价9.80港元

3、交银国际:维持龙源电力买入评级目标价8.23港元

4、华泰证券:维持美高梅中国买入评级目标价19.3港元

5、华泰证券:维持三生制药买入评级目标价46.77港元

6、浦银国际:维持比亚迪电子买入评级调整目标价至43.7港元

免责声明:本产品内发布的信息,目的在于传播更多的信息,与本产品立场无关。本产品不保证该信息(包括但不限于文字、数据及图表) 全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本产品证实,不对您构成任何投资建议,据此操作,风险自担。