11月3日,A股市场板块走势分化,午后电池板块强劲翻红!截至收盘,同类规模领先、费率最低档的电池50ETF(159796)探底回升,午后收涨0.1%!

电池50ETF(159796)标的指数成分股涨跌不一,第一大权重股阳光电源大涨超5%,天赐材料涨超1%,亿纬锂能微涨,先导智能大跌超6%,国轩高科、三花智控等回调。

【电池50ETF(159796)标的指数前十大成分股】

成分股消息面上,11月3日,济宁海螺风储项目10MW/20MWh 储能系统设备中标结果公告, 阳光电源以1300万元中标该项目,折合单价0.65元/Wh。

行业消息面上,电池产业链涨价逻辑演绎。10月31日,据上海钢联,六氟磷酸锂市场报价已超过11万元/吨,较10月20日上涨约2万元/吨。市场分析称,动力电池与储能领域需求爆发对于六氟磷酸锂形成强劲拉动。

【产业链:新一轮电池周期由储能推动】

信达证券指出,需求:新一轮电池周期由储能推动。电池历史上大级别周期均由需求周期推动,2014-2016是政策驱动的商用车周期,2020-2022是电动车平价驱动的乘用车周期,受益海外能源转型&国内储能政策支持,我们预计进入2025-2027是全球能源转型驱动的储能周期,2026年储能需求增速有望达50%。

供给弹性:核心材料环节缺乏供给弹性。以六氟、铁锂、负极为例,其具有环保或高能耗特征,新建产能缓慢。六氟属于氟化工产业,氢氟酸具有污染性故环评要求高,建设周期约1-1.5年,铁锂约1年,负极石墨化环节高耗能属性,扩产周期约1年,其他如铜箔等环节亦有较高的环保压力,且在行业盈利持续性存忧情况下,整体产业扩产相对谨慎。

价格:电池材料开始展现价格弹性。六氟、铁锂、负极、铜箔等环节预计开启价格上行周期,从细分赛道的角度,预计2026年电池、电解液(六氟)、正极、负极有效产能利用率分别为70%、82.5%、81%、83%,由于尾部产能有效性较低,我们整体预计行业或将进入紧平衡状态。(来源于信达证券20251102《行业点评:储能推动电池新一轮周期,电池材料景气度上行》)

【技术端:固态电池春山可望】

银河证券表示,固态电池前景广阔,产业化趋势加速。固态电池使用固态电解质代替传统的电解液和隔膜,相比传统液态电池具有能量密度高、安全性高、应用场景广等明显优势,有望解决热失控、续航时间等行业痛点。目前半固态电池主要采用氧化物材料,而硫化物凭借其出色的离子电导率和良好的机械性能而逐渐成为全固态电池固态电解质的主流技术路线。政策引导和低空经济、人形机器人等新兴市场需求驱动下,固态电池产业化节奏提速。现阶段半固态电池已率先装车,全固态电池市场可期。梳理海内外电池和整车厂对固态电池量产的时间计划表逐步清晰,预计2027年全固态电池开始小规模装车,2030年进入量产。(来源于银河证券20251027《固态电池春山可望,工艺设备体系重塑》)

【如何布局“景气上行+催化丰富”的电池板块?】

电池板块自身的基本面趋势、技术催化等因素有望支撑强势股价表现延续,但是电池板块整体产业链长、涉及环节复杂,催化因素丰富,个股投资难度较高,不妨选择指数投资“降维”,更快地把握电池板块历史性爆发机遇!

ETF投资可分为两步走:一选指数,选择与当前储能爆发、固态电池催化等行情最贴切的指数;二选ETF,选择规模大、流动性好、投资成本低的ETF。

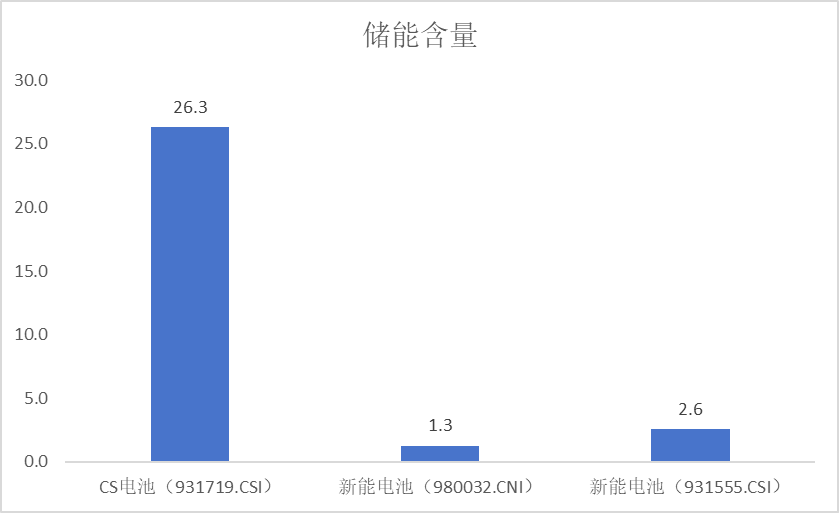

电池50ETF(159796)标的指数储能含量大幅领先同类,固态电池含量高!从当前电池板块各细分部分来看,储能板块受海外需求超预期,供需关系急速反转,子版块涨价逻辑强劲,可重点关注电池50ETF(159796)标的指数的储能含量高达26%,大幅领先同类指数,将充分受益于储能子版块的爆发!此外,固态电池作为新技术,热点催化不断,未来成长潜能巨大。电池50ETF(159796)标的指数固态电池含量达44%,充分受益于固态电池新技术突破带来的成长机遇!

且对比前十大成分股来看,电池50ETF(159796)标的指数聚焦储能与动力电池两大黄金板块,其中第一权重股光伏逆变器龙头占比达16.63%,其余同类指数不含该成分股,此外还涵盖全球动力电池龙头、固态电池先行者等优势企业。

电池50ETF(159796)规模领先、费率最低档。在跟踪中证电池主题指数(CS电池指数)的ETF中,电池50ETF(159796)规模同类大幅领先!此外,电池50ETF(159796)的管理费仅为0.15%/年,同类最低一档,力求为投资者带来良好的投资体验!