上周国际市场风云变幻,美联储宣布再次降息25个基点。美股震荡收涨,道指周涨0.75%,纳指周涨1.97%,标普500指数周涨0.71%,欧洲三大股指分化,英国富时100指数周涨0.74%,德国DAX 30指数周跌1.16%,法国CAC 40指数周跌1.27%。

本周看点颇多,美联储是否会在12月再次降息悬念再起。此外,市场也将高度关注美国议员能否就结束政府停摆达成一致 ——目前的停摆已导致关键经济数据无法发布。在其他地区,市场焦点将集中在英国、澳大利亚以及巴西、墨西哥、瑞典、挪威、马来西亚等多个国家的央行利率决议上。

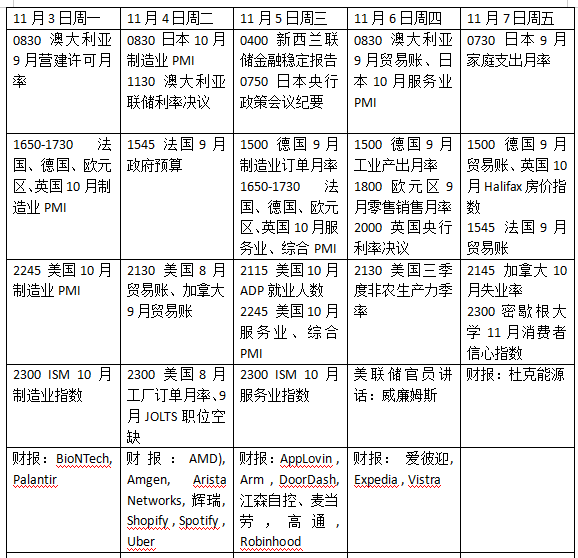

关注就业指标

尽管美联储如预期宣布降息,但其整体言论的鸽派程度远低于市场预想。美联储主席鲍威尔表示,12月是否进一步降息并非既定事实,引发了广泛关注。这也让未来一周美联储官员讲话至关重要。尽管鸽派与鹰派在应对劳动力市场疲软问题上立场一致,但在下一步行动策略上,双方似乎已出现分歧。

11月5日美国最高法院将举行口头辩论,议题围绕特朗普政府能否依据1977年《国际紧急经济权力法》(IEEPA)征收关税展开。尽管外界预计最高法院将在数月后才会作出裁决,但目前存在要求加快审理此案的压力。法官们将有机会向控辩双方提问,这或许能让外界初步寻找最终裁决前的倾向。

正常情况下,未来一周本应是美国非农就业数据发布周。但由于美国政府停摆已进入第二个月,常规数据发布日程无法按计划进行。重要的是,即便下周政府停摆结束,美国劳工统计局(BLS)也需公布年底前的修订后数据发布日程,以理顺此前延误的数据发布工作,这很可能意味着周五发布非农就业数据的可能性极低。

幸运的是,将有大量美国民间数据出炉。以往常被忽视的JOLTS职位空缺数据和挑战者企业裁员数据将获得更多关注,但毫无疑问,市场所有目光仍将聚焦于两份 ISM 采购经理人指数(PMI)报告及ADP就业报告。若下周公布的经济数据表现疲软,将重新点燃市场对 12月降息的预期。

本周无美国国债拍卖,但周三将发布季度再融资计划公告。道明证券(TD Securities)分析师戈德堡(Gennadiy Goldberg)与内夫鲁齐(Jan Nevruzi)在报告中指出,美国财政部预计将在11月5日发布的11月再融资公告中,连续第七个季度维持国债拍卖规模不变。至少在2026年底前,财政部不会扩大拍卖规模,且可能维持现有政策指引不变。

财报季高峰期刚刚过去,本周值得关注的企业包括安进公司 AMD、高通、安进、优步、江森自控、麦当劳、辉瑞和Shopify等。

原油与黄金

由于全球供应增加的担忧盖过了美国对俄罗斯原油出口实施制裁的影响,国际油价再次回落。WTI原油近月合约周跌0.85%,报60.98美元/桶,月跌2.23%,布伦特原油近月合约周跌1.32%,报65.07美元/桶,月跌2.91%,

在美国对俄罗斯最大几家石油公司实施制裁后,交易员正密切关注俄罗斯原油出口情况。雷斯塔德能源公司(Rystad Energy)估计,未来两个月,俄罗斯原油日产量中可能有50万至60万桶面临减产风险。不过,市场观察人士指出,原油价格的反应表明,市场并不认为俄罗斯原油供应会出现大幅减少。

石油输出国组织及其盟友(OPEC+)预计将在本周即将召开的会议上,选择为12月再次小幅上调产量。荷兰国际集团(ING)认为,围绕俄罗斯制裁的不确定性也为此次增产提供了支撑,但这一举措只会强化市场的看空预期,加剧2026年全年预计出现的大幅供应过剩局面。

受风险偏好降温影响,纽约商品交易所10月交割的COMEX黄金期货周跌3.41%,报3982.20美元/盎司。10月累计涨3.68%,近三个月涨20.92%,创历史纪录。

美元指数维持在三个月高点附近,这使得以美元计价的黄金对其他货币持有者而言价格更高。联邦利率基金期货定价显示,12月降息的概率已经降至65%左右。克利夫兰联邦储备银行行长哈马克(Beth Hammack)周五表示,她反对美联储本周降息,并补充称,美联储需要维持一定的政策限制性,以降低通胀。

独立交易员王(Tai Wong)表示:“哈马克的言论对金价构成打压 ——鉴于当前通胀高企,她成为第三位公开反对现阶段进一步降息的地区联储行长。哈马克将在2026年成为联邦公开市场委员会(FOMC)投票委员,这一表态表明,市场此前对降息的定价过于乐观。”

摩根士丹利认为,基于降息预期、交易所交易基金(ETF)资金流入、各国央行购金以及持续的经济不确定性,该机构仍看好黄金的上行空间。该行预计,2026年上半年黄金均价将达到每盎司4300美元。

英国央行或按兵不动

欧洲央行上周宣布维持利率不变,这是连续第三次按兵不动。这一决定出炉前,欧元区三季度GDP意外增长0.2%,高于预期的0.1%,展现出更强韧性。通胀方面,9月欧元区通胀为2.2%,略高于央行目标。

欧洲央行行长拉加德对经济增长前景表达了信心,同时未采用鹰派言论。当前市场仅定价2026年年中前欧洲央行再降息10个基点。

下周欧元区经济数据发布相对平淡,周一将发布西班牙、意大利、法国、德国及欧元区10月制造业PMI终值,周三将发布上述国家及地区的服务业PMI终值。德国将于周三发布9月工厂订单数据,周四发布9月工业产出数据;法国将于周三发布9月工业生产数据,欧元区9月零售销售数据将于周四发布。

9月英国消费者价格指数(CPI)数据表现疲软,加之就业数据不佳,使得市场对英国央行降息的预期始终存在,目前市场定价英国央行降息的概率为31%。

与此同时,市场对11月底英国财政预算案的担忧持续发酵 ——该预算案可能包含大幅增税措施,这将削弱英国当前本就脆弱的经济增速。目前市场焦点已转向周四召开的英国央行货币政策委员会(MPC)会议,此次会议将包含季度货币政策报告发布及新闻发布会环节。

本周看点