深圳商报·读创客户端记者朱峰

一台《长恨歌》撑起过半营收上座率却下滑,索道特许经营权存不确定性,今年上半年业绩下滑——准备在上交所主板IPO的陕西旅游文化产业股份有限公司(以下简称“陕西旅游”),IPO之路风险重重。

上交所10月31日公告,上交所上市审核委员会定于2025年11月7日召开2025年第50次上市审核委员会审议会议,审议陕西旅游首发事项。

陕西旅游业务集旅游演艺、旅游索道、旅游餐饮为一体,依托华清宫、华山等优质旅游资源,充分发挥旅游资源整合优势、专业化运营管理优势、旅游产品创新优势,为游客提供高品质的旅游产品及服务体验。在旅游演艺业务方面,公司打造了中国首部大型实景历史舞剧《长恨歌》、大型实景影画《12·12西安事变》、大型红色实景演艺《泰山烽火》等优质旅游演艺作品。

业绩方面,公司营收从2022年的2.32亿元飙升至2024年的12.63亿元,净利润实现扭亏,2024年达6.22亿元。

但2025年上半年,在国内旅游人次同比增长20.6%、旅游收入增长15.2%的行业背景下,陕西旅游却交出营收下滑18.99%、净利润下滑28.37%的成绩单。公司将原因归结为“陕西省旅游行业整体景气度下降,寒潮、大风等异常天气影响”。此外,公司控股子公司泰安文旅和唐乐宫也持续亏损。

公司预计2025年营业收入同比下降24.69%至11.54%,归母净利润同比下降27.50%至14.80%。

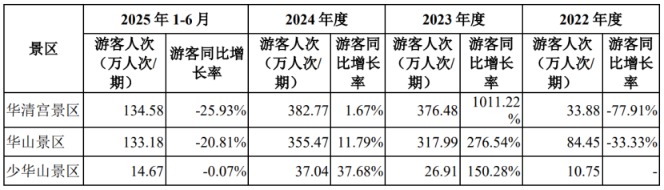

2025年上半年,公司核心业务全面下滑,华清宫、华山及少华山景区的游客同比增长率分别为-25.93%、-20.81%和-0.07%。

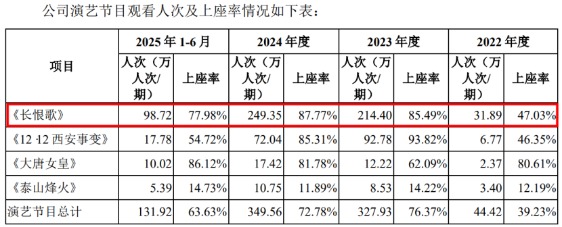

此外,《长恨歌》演艺收入营收占比持续上升,2025年上半年已占57.63%,成为当之无愧的拳头项目,但上座率已从2024年的87.77%下滑至77.98%,《12·12西安事变》上座率更是从85.31%暴跌至54.72%。

陕西旅游在招股书中表示,公司主打演艺项目《长恨歌》已运营18年之久,尽管公司通过冬季版更新、舞台技术升级和演员梯队建设等多种方式实现了产品的创新,但长期运营所积累的市场期望与品牌定位也可能限制其持续创新,存在观众审美疲劳和市场吸引力下降的潜在风险。

此外,公司拥有西峰索道及华威滑道的特许经营权,特许经营期限分别至2047年6月10日及2046年1月5日。如上述特许经营权到期后无法续期,或景区管理机构提前收回特许经营权,则公司存在无法继续运营西峰索道及华威滑道的风险。

陕西旅游还提及募投项目实施的风险。公司此次IPO拟募集资金15.55亿元,用于泰山秀城(二期)建设项目、少华山南线索道项目、太华索道游客中心项目等多个旅游演艺和索道项目。

值得注意的是,泰山秀城(二期)项目预测期12年内将新增年均折旧摊销4860.05万元,其中建成后前5年内年均折旧摊销为8756.83万元。目前公司泰山秀城景区仅有泰山烽火单台演出并处于亏损状态,公司预测泰山秀城(二期)建成后可通过多台演出集群效应提升景区竞争力从而实现与《长恨歌》和《12·12西安事变》类似上座率,并实现预计收益。若极端情况下泰山秀城(二期)项目建成后仅能维持泰山烽火现阶段约15%上座率,则存在该项目预计投入7.29亿元募集资金形成的资产被全额计提减值损失的风险。

此外,泰山秀城一期项目《泰山烽火》报告期内(2022年至2024年、2025年上半年)上座率仅11.89%-14.22%,远低于《长恨歌》。2024年营收仅407.70万元,公司却预测二期项目建成后12年内将实现年均收入2.6亿元、利润7800万元。上交所在此前问询中也要求说明《泰山烽火》持续亏损的原因,是否存在长期亏损的风险。

陕西旅游还提及大股东控制不当的风险。陕旅集团为公司控股股东,其直接持有公司47.59%的股份,并通过陕旅股份间接控制公司6.69%的股份,能够对公司生产经营决策产生重要影响。如果控股股东利用其实际控制权,对公司经营、人事、财务等进行不当控制,可能会使公司的法人治理结构不能有效发挥作用,从而给公司经营及其他股东的利益带来损害。

报告期内,陕西旅游关联交易居高不下。公司各年度关联采购商品与接受劳务金额分别为676.44万元、3315.22万元、2700.09万元、1550.63万元;关联销售商品与提供服务3797.31万元、2.18亿元、2.50亿元、9333.01万元,主要向关联方销售演出门票、索道门票、提供唐乐宫餐饮服务等产品或服务。

此外,陕旅集团下属部分企业因经营酒店、景区配套餐饮等业务存在经营与公司的旅游餐饮相同或相似业务的情况,与公司构成同业竞争。若未来该类主体的收入或毛利规模进一步扩大,且陕旅集团未能合理规划并修正其旗下主体的业务方向及细分市场领域,则可能构成对公司存在重大不利影响的同业竞争,进而对公司的业务发展构成一定的不利影响。