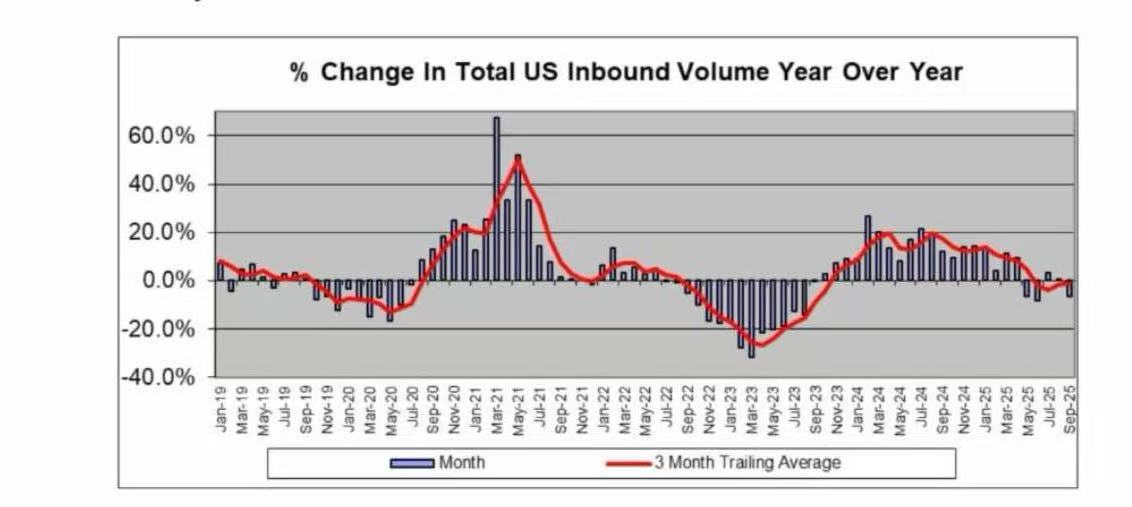

10月末,有关美国集装箱吞吐量数据陆续出炉,数据显示美国9月份集装箱进口量继续同比下跌。

来自供应链技术和数据提供商笛卡尔(Descartes)的数据显示,受到特朗普政府全球关税政策影响,美国9月份集装箱货物进口量同比下降8.4%,降至230.8个20英尺标准箱(TEU),此次下降是近年来月度最大跌幅。

来自行业重要报告《麦考恩美国10大港口报告》的数据也显示,9月,美国10大港口进口集装箱吞吐量同比下降6.6%,与前几个月的趋势截然相反,该报告作者行业分析师约麦考恩(JohnMcCown)预测,“持续且更为显著”的下滑趋势将持续到2026年。

笛卡尔方面将9月的进口量下降归因于季节性需求疲软和关税相关谨慎情绪的双重影响。

第一财经记者采访的贸易专家、航运业专业人士也认为,关税因素导致的动荡和美国国内需求疲软构成了美国港口当前吞吐量不旺的主因。

道岳法律咨询反倾销财务专家严光普对第一财经记者表示,从目前广大的外贸商反馈来看,除了关税因素之外,通胀的确导致美国国内需求下降,简而言之就是“美国消费能力在下降”。

关税因素导致前两月赶港

以美国西海岸第三大集装箱港奥克兰港为例,其9月进口空箱同比下降12.8%,出口重箱下降3.5%。

美国全国零售商联合会(NRF)预计,受新关税影响,2025年美国主要港口进口货运量将比2024年下降5.6%,该联合会并预计由于大多数节日商品比往年更提前交付,且关税比往年持续上涨,预计今年剩余时间里,美国主要集装箱港口的月度进口货物量将低于200万TEU。

“今年的销售旺季已经过去,这主要是因为零售商在所谓‘对等关税’生效前提前大量进口商品。”NRF负责供应链和海关政策的副总裁戈尔德表示。

未来还有更多的行业关税生效。NRF举例称,包括对所有软垫家具(无论产地)征收25%的关税,以及对橱柜和浴室柜征收相同税率的关税,并将于明年1月上调等等。

“美国关税政策的持续波动正在造成巨大的经济不确定性。”协助NRF进行报告撰写的哈克特咨询公司创始人哈克特表示。

反映市场需求的德鲁里东西向合同运价指数在截至9月份的12个月内下降了3%,这是自2024年7月以来的首次同比下降。该指数综合了包括沃尔玛等零售商在内的一百多家跨国货运公司在17条主要海运航线上支付的合同运价平均值。

一位在美国西海岸长期进行海运物流工作的资深人士对第一财经记者表示,此前一些关税政策从宣布到实施时间窗口非常短,海运/物流/报关/出货商天天刷美国海关网站都要“刷出火星子了”,仓促的变化对各方报价等等造成很大困扰,因此现在整体上出货商和进货商的情绪都较为谨慎。

他并对记者介绍,而且美国现在很多中小零售商受到关税政策困扰,为了交关税大量资金流被占用,财务难题也是真实存在的,数据上美国进口整体保持的货量很多都是大零售商贡献的,但中小进口商对关税政策是非常敏感的。

麦考恩报告的数据也显示,9月份美国10大港口的集装箱进口量的下滑是在8月份小幅增长0.2%和7月份增长3.2%之后发生的。

麦考恩表示,这两个时期的增长“主要得益于提前装货以赶在新关税生效前将货物运入港口”。在这些暂时性增长之前,上述10大港口在6月和5月的吞吐量分别下降了8.3%和6.6%。

实际上8月7日生效的修订所谓“对等关税”包含一项针对已在运输途中的货物的关键豁免条款,这暂时缓解了冲击。

麦考恩解释说:“如果集装箱在8月7日之前在其最后一个外国停靠港装船,且在10月5日之前进入美国,则新关税不适用。”这一宽限期意味着8月份到港的大部分货物以及部分9月份的货物,特别是从亚洲到美国东海岸的长途航线,都避免了新关税的影响。

麦考恩并在报告中警告称,“如果现行关税政策不作任何调整,美国进口集装箱吞吐量将在明年很长一段时间内持续且更为显著地同比下降。”

预计进一步大幅下滑

2024年,美国入境货运总量较2023年增长15.2%。不过诚如上文所述,NRF预计2025年入境集装箱总量将比2024年下降,该协会预计,2025年最后四个月的货运量将比2024年同期下降15.7%。

麦考恩认为这一预测是合理的,他表示,“未来几个月,我们将很快看到美国大多数港口的货运量持续出现两位数百分比的下降,同时货运量的骤减不会在2025年底结束,并将持续到2026年。”

麦考恩并观察到,全球供应链的调整速度比预期更快。他表示:“如果一个制造基地之前因为成本高出10%而被认为不具吸引力,那么现在如果它能节省25%的关税,它就变得很有吸引力了。”

麦考恩表示,那些面临美国高额关税的国家的制造商“现在可能会发现其他没有关税的市场相对更具吸引力”。

这种转变在全球数据中已经显现。尽管美国集装箱吞吐量有所下降,但截至8月,全球集装箱吞吐量已连续两个月创下历史新高。

麦考恩报告显示,8月远东地区的集装箱出口同比增长4.6%,而“运往非洲、中东/印度和欧洲的集装箱进口量均大幅增长并呈上升趋势,美国的集装箱吞吐量则持续低迷甚至下降”。

与此同时,各地对美的出口量出现放缓趋势。来自笛卡尔的数据显示,9月来自韩国、德国和意大利等地的进口也同比下降。与此同时,一些东南亚和南亚国家的市场份额有所扩大,譬如来自印尼、泰国、越南和印度的进口均有所增长,但环比数据显示,亚洲贸易势头几乎全面放缓。

严光普对第一财经记者表示,如果美国还是保持很强的销售消费态势的话,其实转口贸易也能盈利,譬如前几年在美国经济形势比较好的时候,采取类似策略的贸易商的盈利水平还是非常不错的,但是今年与往年不同,加之美方目前消费降级的转变也较为明显,整体贸易生态又加入了跨境电商,整体更为复杂了。

当前,美国持续高企的通胀水平和制造业PMI连续五个月萎缩。标普全球数据显示,美国9月综合PMI创今年2月以来最低,消费者在高物价和借贷成本压力下抑制支出,直接拖累了来自亚洲的集装箱货运需求。

10月30日,美联储主席鲍威尔表示,基本预期是额外关税将带来通胀,关税或导致通胀率再上升0.2、0.3或0.4个百分点,但应属一次性影响。他并表示,关税需要一段时间才能传导至消费者。

据耶鲁预算实验室的估算,截至10月特朗普政府推出的2025年所有关税将导致价格水平在短期内上涨1.7%,相当于2025年平均美国每户家庭收入损失2400美元。