当地时间周五(10月31日),美股三大指数收盘全线上涨。截至收盘,道琼斯工业平均指数比前一交易日上涨40.75点,收于47562.87点,涨幅为0.09%;标准普尔500种股票指数上涨17.86点,收于6840.2点,涨幅为0.26%;纳斯达克综合指数上涨143.82点,收于23724.96点,涨幅为0.61%。10月,道指涨幅2.51%,涨1165点;纳指涨幅4.7%,涨1065点;标普涨幅2.27%,涨152点。纳指月线7连涨,道指、标普月线6连涨。

大型科技股涨跌不一,亚马逊大涨超9%,创历史新高;特斯拉涨近4%,奈飞涨逾2%;Meta跌超2%,微软跌超1%,英特尔、苹果、英伟达、谷歌小幅下跌。Illumina Inc.涨超24%,创2012年1月份以来最大单日涨幅。

热门中概股多数上涨,纳斯达克中国金龙指数收涨0.53%,10月累跌4.19%,终结此前月线5连涨。蔚来涨超3%,小鹏汽车涨超2%,爱奇艺涨近2%;阿里巴巴跌超2%,京东跌近1%。

01

美联储内部对12月降息有分歧

而美联储降息节奏预期有变化。美联储官员当地时间本周三投票决定将基准利率下调25个基点,这是两个月来的第二次降息,旨在提振放缓的劳动力市场。

由于此次降息基本在市场预期内,因此市场更关注美联储主席鲍威尔讲话。美联储主席鲍威尔在会后表示,市场普遍预期的12月再次降息并非板上钉钉,并指出他的一些同事对通胀表示担忧。

达拉斯联储行长洛根(Lorie Logan)及其克利夫兰联储的同行哈马克(Beth Hammack)周五表示,她们更倾向于维持利率不变。她们二人是在达拉斯的一场会议上发表上述言论的,此前堪萨斯城联储行长施密德(Jeff Schmid)当天早些时候发布声明,阐述了他反对周三降息决定的理由。

美国劳工部本月早些时候报告称,截至9月的一年里,消费者价格上涨了3%,并且通胀率已经连续四年多高于美联储2%的目标。施密德重申,他所在辖区的企业对成本持续上涨表示担忧,并补充说,货币政策应倾向于抑制需求增长。

施密德说:“我认为,将政策利率下调25个基点,对于解决劳动力市场的压力不会有太大作用,这些压力很可能源于技术和人口结构的结构性变化。然而,如果美联储对其2%通胀目标的承诺受到质疑,降息可能会对通胀产生更持久的影响。”

持不同观点的美联储理事克里斯托弗·沃勒表示,鉴于就业持续放缓的风险,美联储应在12月的下次会议上继续降息。美联储继续降息是“正确的做法”。

沃勒于2020年由特朗普任命为美联储理事,他是白宫正在考虑的五位美联储主席候选人之一,鲍威尔的任期将于5月到期。

今年早些时候,沃勒比大多数同事更早开始倡导降息——他认为关税只会导致物价一次性上涨,美联储应该优先考虑就业风险——并且在7月份对维持利率不变的多数派决议投了反对票。

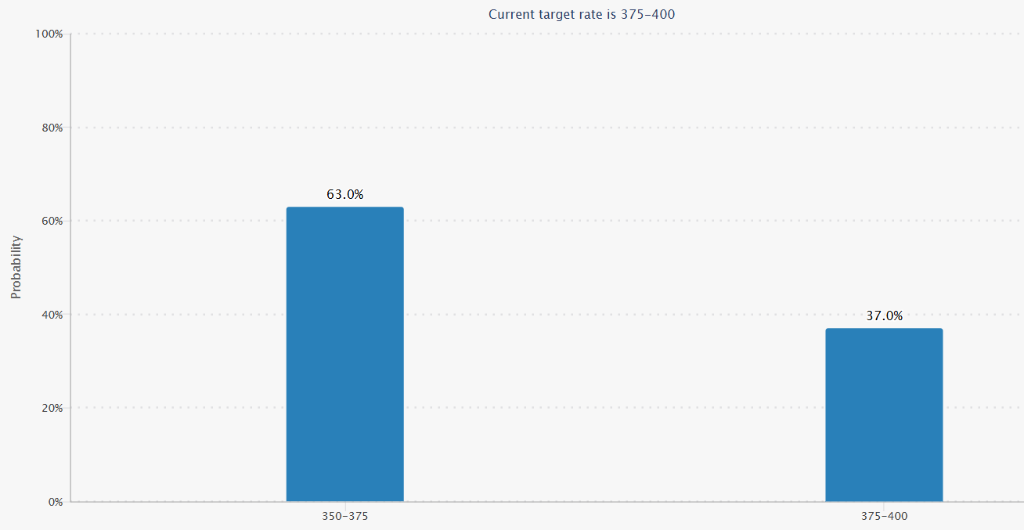

过去40年中,仅有五次决策里同时出现了收紧和放松货币政策的反对意见,而上一次是2019年9月。据芝商所联邦利率观察工具,美联储12月降息的概率已一周前的91.7%降至63%。

“我认为在12月鲍威尔面临的降息方面的阻力可能会大于按兵不动,”德银证券的首席美国经济学家Matthew Luzzetti说。“这也是鲍威尔之所以发表鹰派言论的原因之一,但在接下来一两周,我们会了解到更多情况,” 因为更多美联储官员将公开发声。

02

亚马逊大涨超9%

周五美股科技巨头亚马逊开盘涨逾12%,最终收涨超9%,报244.22美元/股,股价创历史新高。

此前周四盘后,亚马逊发布最新财报。公司三季度营收为1802亿美元,同比增长13%,好于分析师平均预期的1778亿美元;净利润为212亿美元,同比增长39%。

按业务部门来看,亚马逊云服务部门(AWS)销售额同比增长20%至330亿美元,创下2022年以来的最大增幅,同比增速及销售额均高于分析师此前的平均预期,这也给市场吃下了一颗“定心丸”。

对此,亚马逊CEO安迪·贾西在财报发布后表示,AWS推出的AI模型市场“Bedrock”,最终规模可能比肩亚马逊云业务的核心盈利支柱之一的计算服务EC2。他还称,嵌入亚马逊零售应用的购物聊天机器人鲁弗斯(Rufus),预计每年将为公司额外带来100亿美元销售额;被广泛认为是亚马逊最成功的办公软件产品的呼叫中心解决方案“Connect”,年化营收有望突破10亿美元。

展望第四季度,亚马逊预计,公司第四季度营收将在2060亿美元至2130亿美元之间,同比将增长10%至13%;预计营业利润将在210亿美元至260亿美元之间,而上年同期营业利润为212亿美元。

03

七巨头独领风骚 AI周期是否见顶?

当前美国科技股七巨头(Magnificent 7)已成为绝对领涨主力。10月份,谷歌A涨15.67%——连续上涨七个月,亚马逊涨11.23%,英伟达涨8.53%——延续上个月涨7.14%的表现,苹果涨6.18%——连涨五个月,特斯拉涨2.66%——守住之前一个月涨33.20%的表现,微软跌0.03%,Meta跌11.71%。

10月31日,高盛交易员Mark Wilson撰文指出,纳斯达克指数连续两月录得5%涨幅,但市场集中度达到历史极端。本周二标普500指数上涨时,上涨股票与下跌股票的比例创下有记录以来最低水平。这意味着美国大型科技股独领风骚,而其他493只成分股几乎原地踏步。

更引人注目的是,尽管美国科技巨头表现出色,美股表现落后于全球市场,且在过去18个月中未能产生任何超额回报。这反映出2025年两大显著市场现象:美元走弱以及德国、南欧、日本、韩国等非美市场复苏,尽管这些趋势不如人工智能话题那般吸引眼球。

而瑞银认为,尽管当前美股已具备泡沫周期的七大前提条件,但本轮AI泡沫的“合理性”远超2000年时期,且关键见顶事件尚未出现。

10月29日,瑞银全球股票研究团队发表研报指出,我们正处于一场潜在泡沫的早期阶段,但预示泡沫见顶的三大关键信号,极端估值、长期过热催化剂和短期见顶事件目前均未出现。

报告指出,生成式AI强大的生产力提升潜力,以及当前政府资产负债表风险高于企业,为本轮估值扩张提供了比2000年互联网泡沫时期更坚实的基础。

瑞银强调将当前AI热潮简单地与历史上的泡沫相提并论是片面的。本轮泡沫的形成逻辑,在两个关键层面比互联网泡沫或80年代末的日本泡沫更具“合理性”。

首先,生成式AI的颠覆性潜力与空前的采纳速度是独一无二的。

报告指出,由于大量基础设施已经就位,生成式AI的采纳速度远超以往任何技术革命。例如,OpenAI仅用3年就吸引了8亿用户,而谷歌达到同等规模耗时近13年。

如果市场预期生成式AI能像互联网泡沫时期那样,暂时性地将生产率增速提升2%,那么就足以支撑股市出现20-25%的上行空间。

其次,本轮周期的宏观风险结构发生了根本性变化。

在2000年互联网泡沫时期,美国政府正享有预算盈余,资产负债表非常健康。而如今,政府债务与GDP之比是当时的两倍,财政赤字高企。相比之下,企业(尤其是科技巨头)的资产负债表则相对稳健。

瑞银认为,这种“政府弱、企业强”的格局,可能导致投资者为了规避主权信用风险而将资金从名义资产(如债券)转向实际资产(如股票),从而降低了对股权风险溢价(ERP)的要求,为更高的股票估值提供了支撑。

仅供投资者参考,不构成投资建议