引言:

科技创新是国家高质量发展的核心驱动力,然而,科技型企业普遍具有“高投入、高风险、长周期、轻资产”的特征,这也使其在成长过程中普遍面临融资难、融资贵、融资慢等突出问题。尽管经过多年的发展,我国金融支持科技创新已取得显著成效,但总体上仍存在部分企业融资难、融资贵、服务链条不完善、金融产品创新不足、信息不对称等结构性短板。因此加强对科技型企业全链条、全生命周期的金融服务,不仅是落实创新驱动发展战略的必然要求,更是推进中国式现代化、建设金融强国与科技强国、实现高水平科技自立自强的重要支撑。

我国科技金融服务体系的现状与成效

(一)政策支持体系逐步完善

早在2014年,中国人民银行、科技部、银监会、证监会、保监会和知识产权局就已经联合发布了《关于大力推进体制机制创新扎实做好科技金融服务的意见》,其中首次指出培养发展金融组织体系、推进科技信贷、拓宽多元化融资渠道等意见。2025年金融监管总局、科技部办公厅、国家发展改革委办公厅按照“五篇大文章”的指导意见,发布了《银行业保险业科技金融高质量发展实施方案》,其中要求加强科技金融服务机制建设、加强科技金融产品体系建设、加强科技金融专业能力建设、加强科技金融风控能力建设以及组织保障。地方层面,多地相继出台科技金融专项政策,推动“科技信贷风险补偿基金”“科创贷款贴息”等创新实践,构建多层次科技金融支撑框架。

(二)多元金融机构积极参与

当前我国科技金融服务体系初步形成了由银行信贷、股权市场、债券市场、担保与保险机构等构成的多元协同格局。

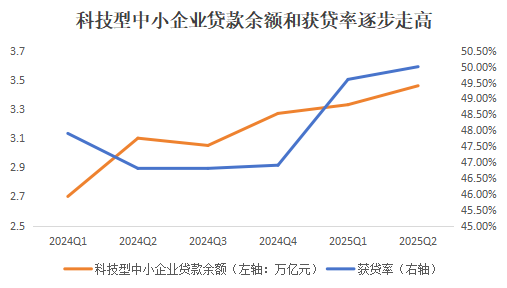

银行信贷

银行信贷是我国科技金融服务体系中的中流砥柱。根据人民银行数据,科技型中小企业贷款规模和获贷率都在上升趋势。2025年5月22日,金融监管总局新闻发言人、政策研究司司长郭武平指出,大中型银行已经在总行和省分行层面都设立了专门的科技金融部门,全国设立科技支行2178家。

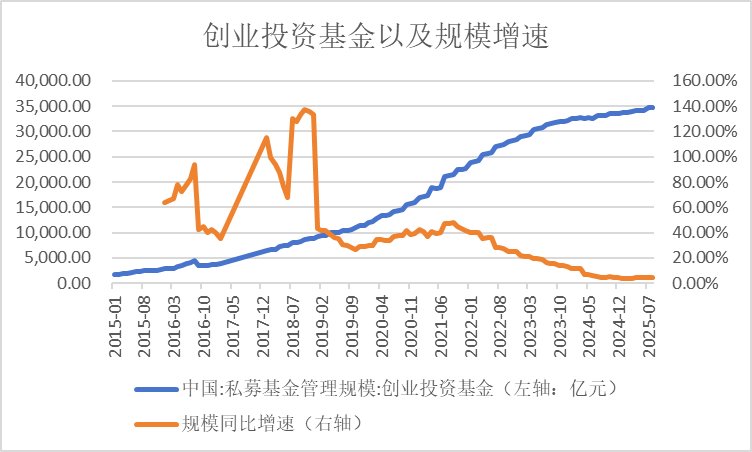

股权市场

股权市场也为科技金融的发展做出了有力贡献。创业投资(VC)和私募股权(PE)为代表的股权投资是科技金融发展的重要力量。除此之外,上市融资对科技企业的发展有很大的助力。这些股权融资方式在过去都发展迅速,但近两年因为政策收紧,市场不确定性等原因,规模增速受到了一定的影响。但政策也在其他方面支持科创企业股权融资,比如2025年5月金融监管总局就指出,要进行金融资产投资公司股权投资试点。

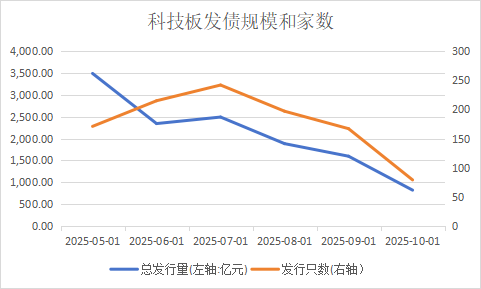

债券市场

2025年债券市场“科技板”的推出,有效提升了科创企业债券融资能力。截至10月17日,科技板已经发行了1088笔债券,融资12767.16亿元。未来随着科技企业信用体系的完善和评级方法的创新,科技债券市场有望迎来更大发展。

科技保险

科技保险也为科创企业发展做出了贡献。截至2024年底,整个保险业全年提供的科技保险保障约9万亿元,投资科技企业超过6000亿元。同时保险资金长期投资改革试点,前期最早一批是500亿元,第二批试点为1120亿元,未来还会有第三批600亿元试点规模用以支持科创企业的发展。

存在的主要问题与挑战

尽管我国科技金融体系取得明显成效,但仍存在信息不对称、风险分担机制不健全等突出问题。

信息不对称严重。科技型企业普遍具有轻资产、高风险、强创新的特征,其核心竞争力往往体现在技术成果、研发能力和知识产权上,而这些要素难以通过传统财务报表进行量化和评估,因此金融资源难以高效流向优质科技项目。

风险分担机制不健全。科技行业具有高投入、高风险、周期长的特点,尤其在早期技术验证和成果转化阶段,失败概率较高。当前科技信贷主要依赖银行等传统金融机构,而银行以稳健经营为核心目标,普遍风险偏好较低。结果是银行对科技型企业的贷款积极性不足。

金融链条不完整。科技型企业在不同阶段对资金的需求性质差异较大。目前,我国科技金融体系在“早期投入—中期孵化—后期扩张”环节衔接不畅,融资链条存在明显断档。尤其中期阶段风险投资进入困难,企业往往陷入“融资真空期”。金融链条的不完整成为制约科技成果产业化的关键瓶颈。

区域发展不均衡。我国科技金融发展呈现明显的区域差异。东部沿海地区,尤其是北京、上海、深圳、杭州等城市,已形成较为完善的科技金融生态体系。而中西部及部分东北地区,科技金融供给明显不足。同时部分地区政策落地难、执行力弱,区域间科技金融发展水平差异持续扩大。

构建全链条周期科技金融服务

要实现科技型企业的持续成长和创新突破,应从体系建设、政策支持、产品创新与数字赋能等多维度发力,构建全链条周期科技金融服务。

构建“投、贷、保、债、租”一体化体系

“投”——股权投资引领创新。鼓励设立政府引导基金、天使基金、创投母基金,采用“政府+市场”共投模式,引导社会资本投入“硬科技”领域。

“贷”——信贷精准投放。推行各类特色信贷产品。

“保”——保险增强风险抵御。推广科技保险等创新产品,为科技企业提供风险屏障。

“债”——拓宽直接融资渠道。支持科技企业发行科技创新公司债等;推动交易所设立科技债板块,降低融资门槛。

“租”——融资租赁支持设备投入。鼓励金融租赁公司与科技企业合作,提供融资租赁和售后回租业务。

强化政银企协同机制,形成科技金融合力

政府——搭平台、引资源、降风险。政府可以考虑建立科技金融综合服务平台,打造一站式服务。同时政府应该考虑设立风险补偿基金、科技担保基金,为金融机构分担风险。除此之外政府还可以完善财政贴息、税收优惠等配套政策,激励银行加大科技信贷投放。

银行——创新机制、专设团队。要积极推动银行设立科技金融专营机构或专营支行,同时银行内部优化绩效考核机制,提高支持科技比重;风险方面银行也不能忽视,同时鼓励不同银行可以差异化风控从而实现服务不同的企业。

企业——完善治理、提升信用。信息透明度是导致科创企业融资难的一大问题。科技企业应主动加强财务规范和知识产权管理,提升信息透明度。除此之外,应当推动企业建立科技成果评估、专利质押管理、信用档案等制度,提高融资可得性。

建设数据驱动的科技信用体系

依托政府数据与第三方征信,建立科技企业信用档案。推动建立“科技企业信用评级标准”,供银行、投资机构、保险公司等共享使用,同时可以考虑推动“科技信用”纳入国家征信体系。

培育区域科技金融中心

政府应该依托国家创新型城市、高新区、自由贸易区,打造区域科技金融中心群,建设科技金融特色园区,推动科技成果转化与资本市场对接。同时不同区域科技金融中心之间可以考虑推动东部地区成熟经验向中西部复制,建立科技金融联盟。

针对企业生命周期制定金融服务

基于企业的生命周期,制定差异化的金融服务满足不同阶段的融资需求。针对科技型企业的四个主要阶段,我们制定如下金融服务策略:

初创期:以技术研发和产品原型验证为主,企业以科研为核心,资金主要来自创始人自筹、天使投资或政府基金。在这个阶段可以考虑设立科技贷款风险补偿基金,由财政资金出资,与银行共同分担风险;加大政府引导基金投早投小力度,重点支持“种子期”“天使期”项目,同时政府可以考虑补贴企业研发服务与知识产权申请费用。

成长期:企业完成产品化并开始商业化,资金需求迅速扩大。在这个阶段,可以考虑强化投贷联动和股权融资支持,推广“投贷联动”机制,商业银行与创投机构共同筛选项目,扩大知识产权质押融资规模,完善评估标准与风险补偿机制。

成熟期:企业形成稳定的盈利模式和市场份额,融资更多用于扩张、并购或国际化。在这个阶段可以考虑借助资本市场和并购融资结合,比如企业上市实现股权融资,鼓励商业银行和券商开展科技企业并购贷款与债券融资,支持科技企业发行“科技创新债券”用于新技术投资。

转型期:企业面临新技术替代、产业升级压力,需要新的研发投入与战略重组。在这个阶段我们要关注创新再融资与技术升级支持,引入科技保险与担保机构,分担转型期风险。

结语

科技金融是科技创新体系的重要支撑。只有建立覆盖科技型企业全生命周期、全链条的金融服务体系,才能真正打通科技创新与资本市场的通道,实现科技成果转化与经济高质量发展的双赢局面。未来,应以政策协同、金融创新、数字赋能为抓手,持续完善科技金融生态,构建具有中国特色的科技金融服务体系。

作者:国海证券研究所副所长兼首席资产配置官林加力