一、前三季度全部A股整体营收和净利润实现同比增长

1.1、A股上市公司净利润增速改善趋势进一步确认

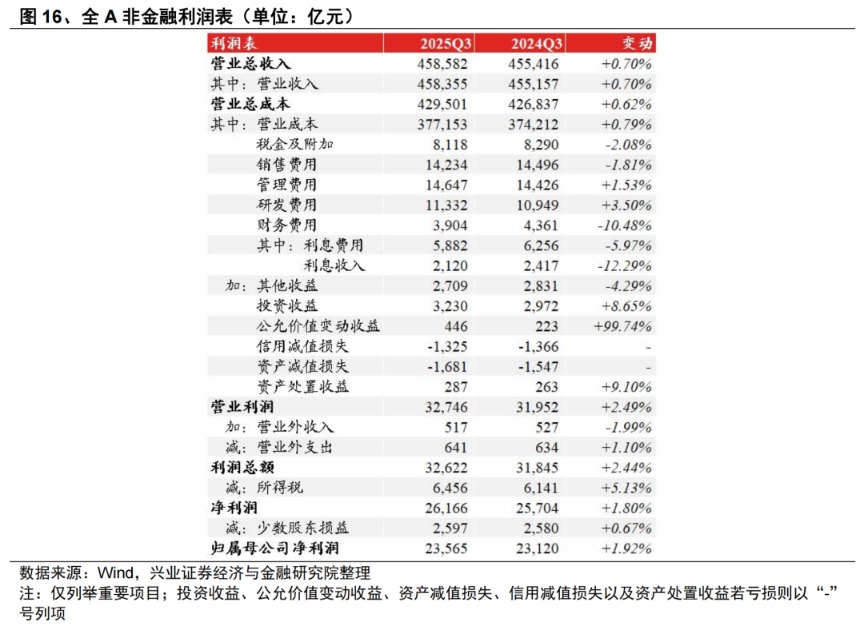

全A维度:“反内卷”政策发力,新质生产力方向进一步释放业绩,叠加去年同期低基数影响,前三季度全A非金融营收和净利润同比增速均较上半年明显改善。

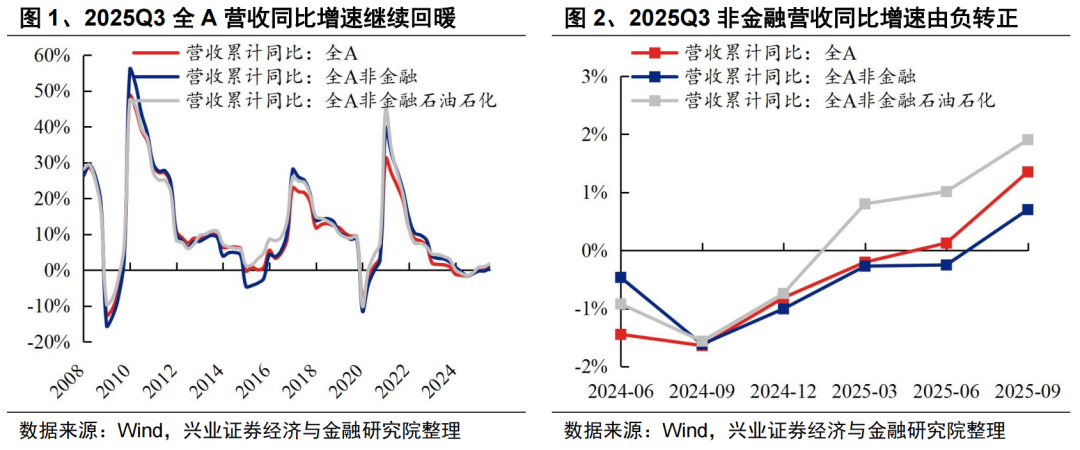

从营业收入累计同比增速来看,全A非金融增速由负转正:

全部A股整体2025Q3营收累计同比增速为1.35%,较2025H1提高1.23个百分点[1];全A非金融2025Q3营收累计同比增速为0.70%,较2025H1提高0.95个百分点。全A非金融石油石化2025Q3营收累计同比增速为1.91%,较2025H1提高0.89个百分点。

[1] 若无明确标明单季度增速,增速均指代以整体法计算的累计同比增速,其中Q1、H1、Q3、Y分别指当年前一、二、三、四个季度累计同比,25Q1-24Y指2025年一季度增速与2024年增速之差;净利润增速等类似表述均指代归母净利润增速,下同

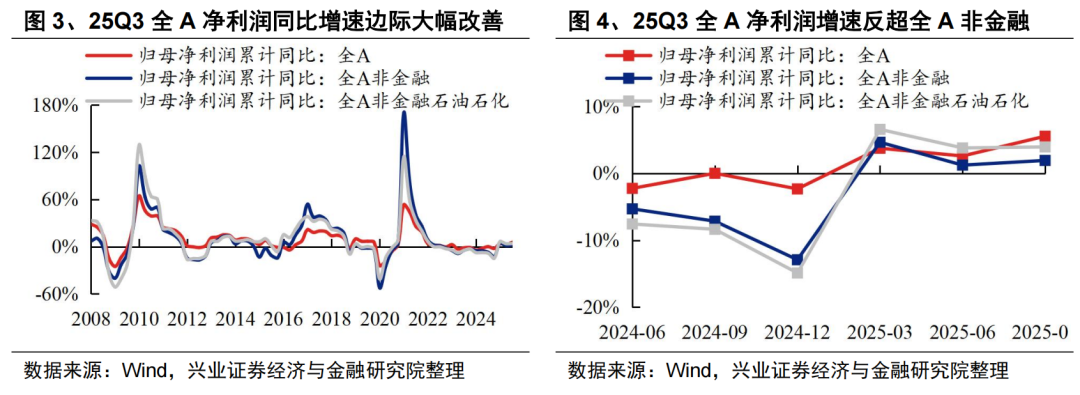

从归母净利润累计同比增速来看,非银板块驱动全A增速反超全A非金融:

全部A股整体2025Q3归母净利润累计同比增速为5.54%,较2025H1大幅回升2.95个百分点;全A非金融2025Q3归母净利润累计同比增速为1.92%,较2025H1回升0.70个百分点;全A非金融石油石化2025Q3归母净利润累计同比增速为3.94%,较2025H1回升0.15个百分点。

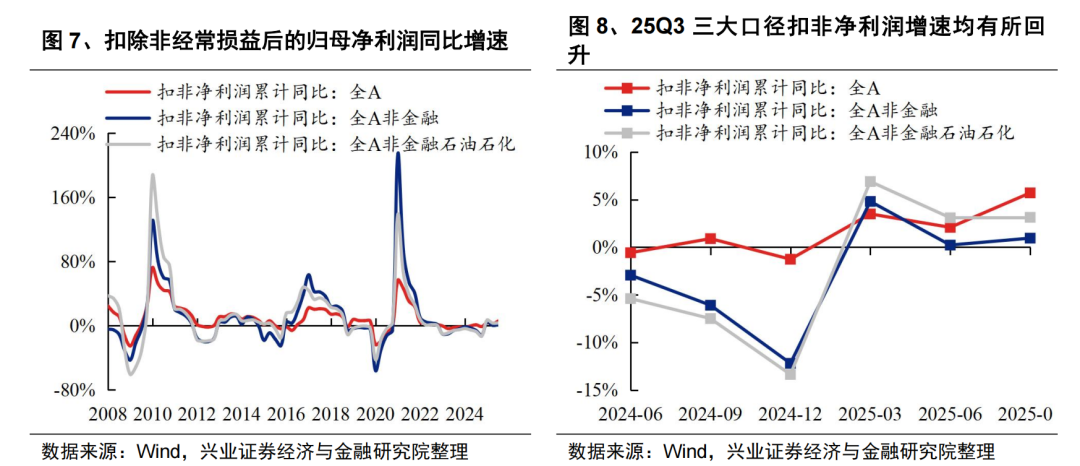

从扣非净利润累计同比增速来看:

全部A股整体2025Q3扣非净利润累计同比增速为5.70%,较2025H1回升3.62个百分点;全A非金融2025Q3扣非净利润累计同比增速为0.94%,较2025H1回升0.73个百分点;全A非金融石油石化2025Q3扣非净利润累计同比增速为3.13%,较2025H1回升0.05个百分点。

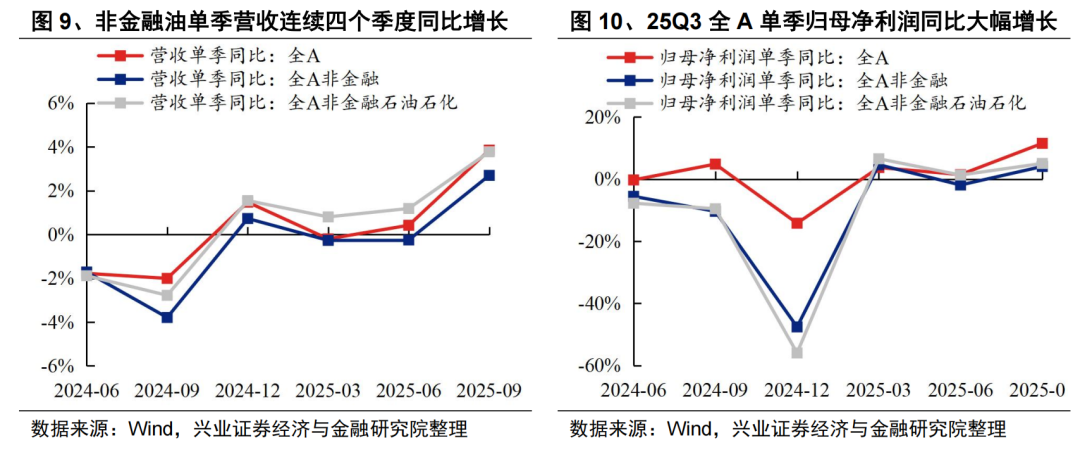

从单季度同比增速来看,2025Q3全A营收和归母净利润均同比增长:

全部A股2025Q3营业收入/归母净利润单季度同比增速分别为3.85%/11.52%,较2025Q2提高3.43/10.06个百分点;全A非金融2025Q3营业收入/归母净利润单季度同比增速分别为2.70%/4.07%,较2025Q2提高2.95/5.96个百分点。全A非金融石油石化2025Q3营业收入/归母净利润单季度同比增速分别为3.77%/5.05%,较2025Q2提高2.59/3.73个百分点。

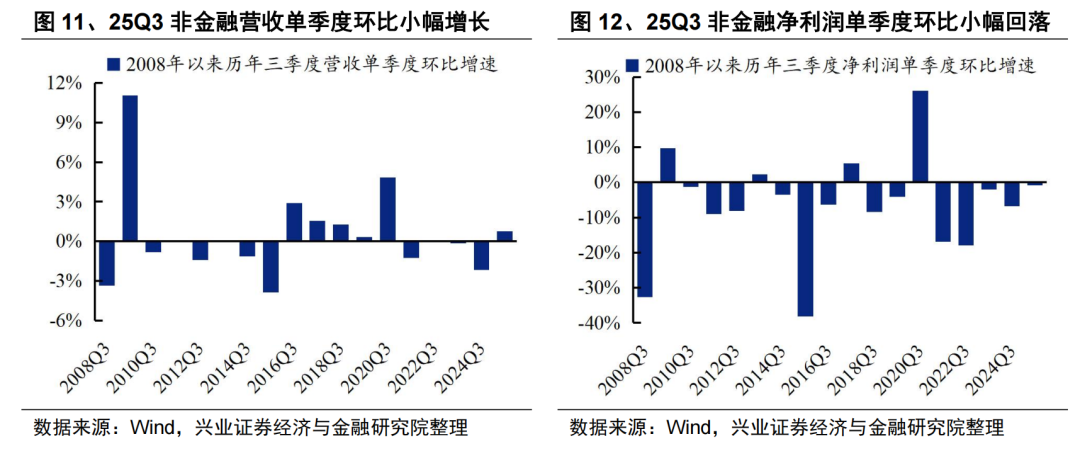

从单季度环比增速来看,2025Q3全A非金融营收环比增长、净利润小幅回落,增速均处于2008年以来中等偏高水平。全A非金融2025Q3单季度营收环比增速为0.77%,单季度归母净利润环比增速为-0.86%,分别处于2008年以来70.5%和76.4%分位。

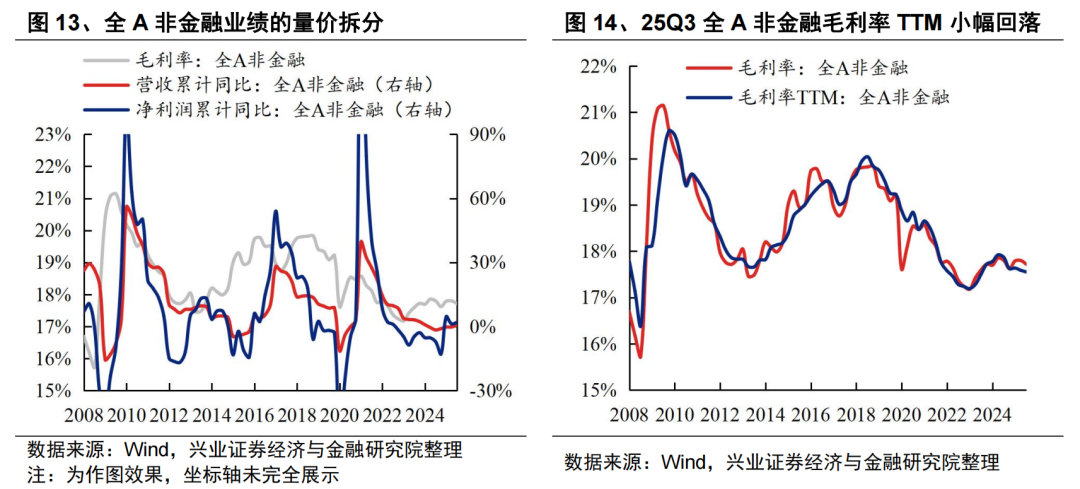

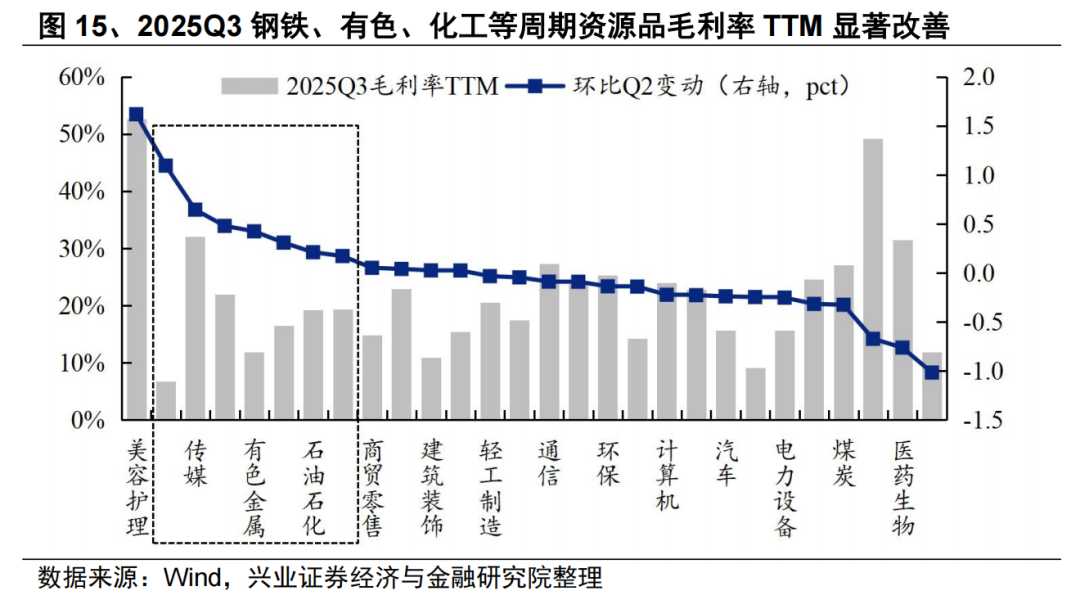

我们选取营业收入作为量和价的综合体现、毛利率作为价格指标,对各板块进行量价拆分。虽然三季度总量层面全A非金融毛利率TTM仍在回落,但拆分来看,以钢铁、有色、化工等为代表的周期资源品毛利率大幅改善,显示7月以来的一系列“反内卷”政策和重点行业稳增长工作方案卓有成效;消费板块价格则对总量形成一定拖累,这和宏观通胀数据显示的结论基本一致。

整体来看,2025年前三季度全A整体实现营收和净利润的超预期增长,一方面在于去年三季度的相对低基数;另一方面,资本市场投资收益、科技高质量发展和“反内卷”构成三季度的三大主线,相关板块业绩在上半年高增长的基础上进一步提速。往后看,中美双方经贸磋商取得积极成果,国内新一轮稳增长政策有望逐步落地,上市公司盈利改善的趋势将进一步确立。

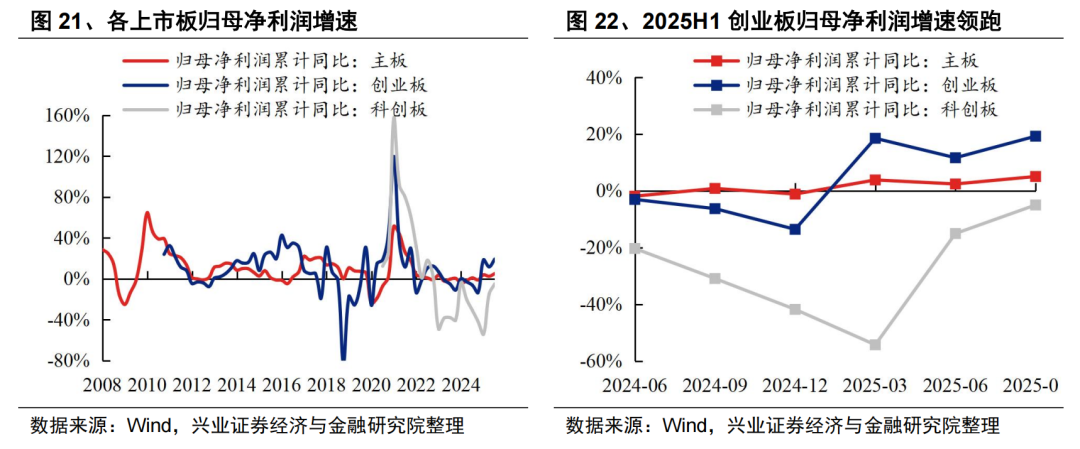

上市板:2025Q3创业板净利润同比继续高增

从营业收入累计同比增速来看:

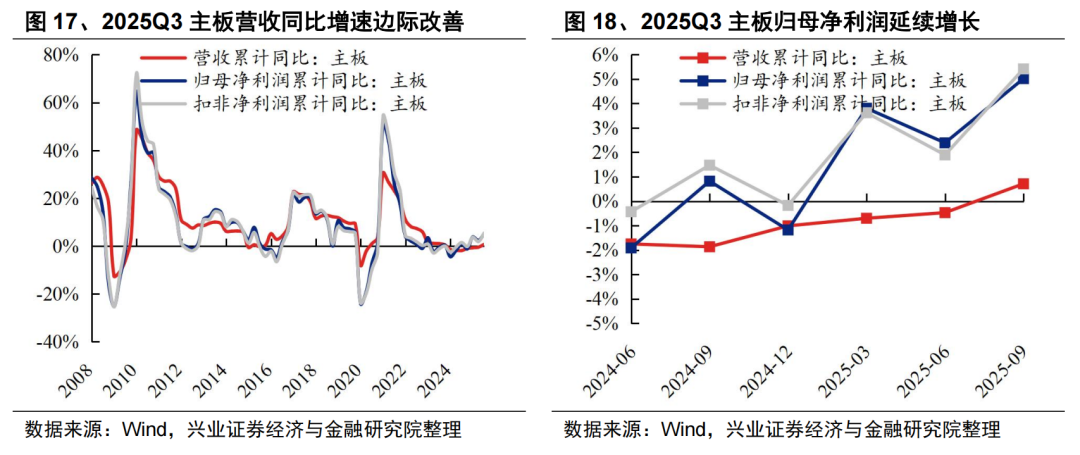

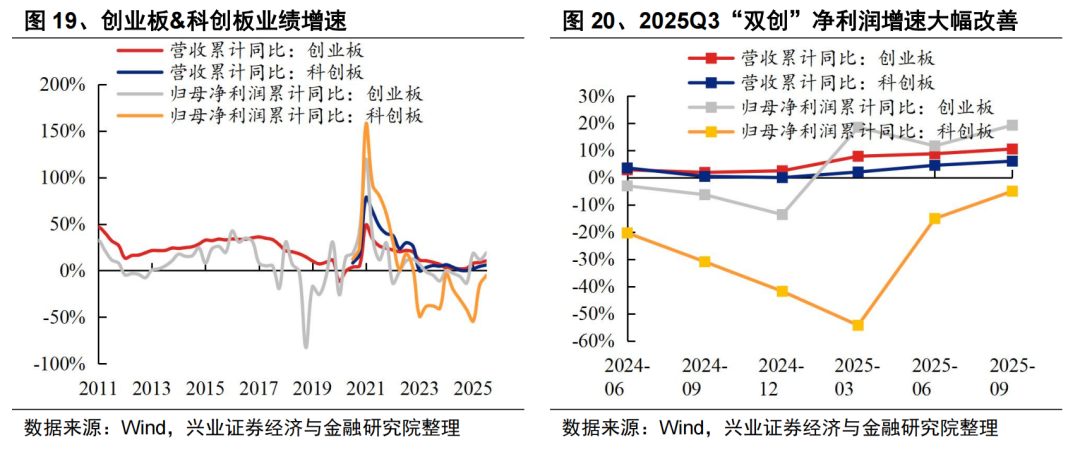

主板2025Q3营收累计同比增速为0.71%,较2025H1提高1.18个百分点;创业板2025Q3营收累计同比增速为10.49%,较2025H1提高1.74个百分点;科创板2025Q3营收累计同比增速为6.02%,较2025H1提高1.52个百分点。

从归母净利润累计同比增速来看:

主板2025Q3归母净利润累计同比增速为5.02%,较2025H1回升2.63个百分点;创业板2025Q3归母净利润累计同比增速为19.23%,较2025H1回升7.60个百分点;科创板2025Q3归母净利润累计同比增速为-5.01%,降幅2025H1缩窄10.06个百分点。

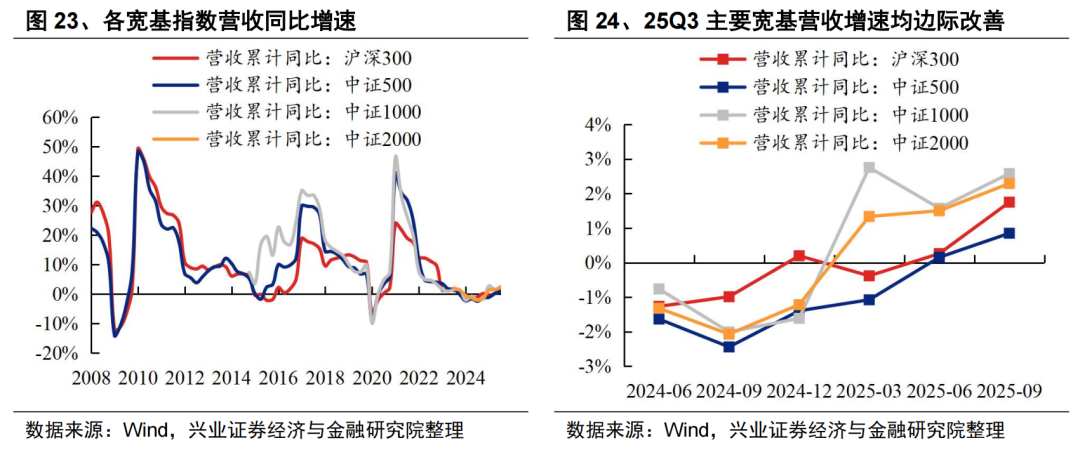

宽基指数:2025Q3大中盘营收和净利润同比增长

从营业收入累计同比增速来看,中证1000指数>中证2000指数>沪深300指数>中证500指数:

以沪深300指数为代表的大盘股2025Q3营收累计同比增速为1.75%,较2025H1提高1.49个百分点;以中证500指数为代表的中盘股2025Q3营收累计同比增速为0.85%,较2025H1提高0.70个百分点;以中证1000指数为代表的小盘股2025Q3营收累计同比增速为2.58%,较2025H1回升1.01个百分点;以中证2000指数为代表的小微盘股2025Q3营收累计同比增速为2.29%,较2025H1提高0.79个百分点。

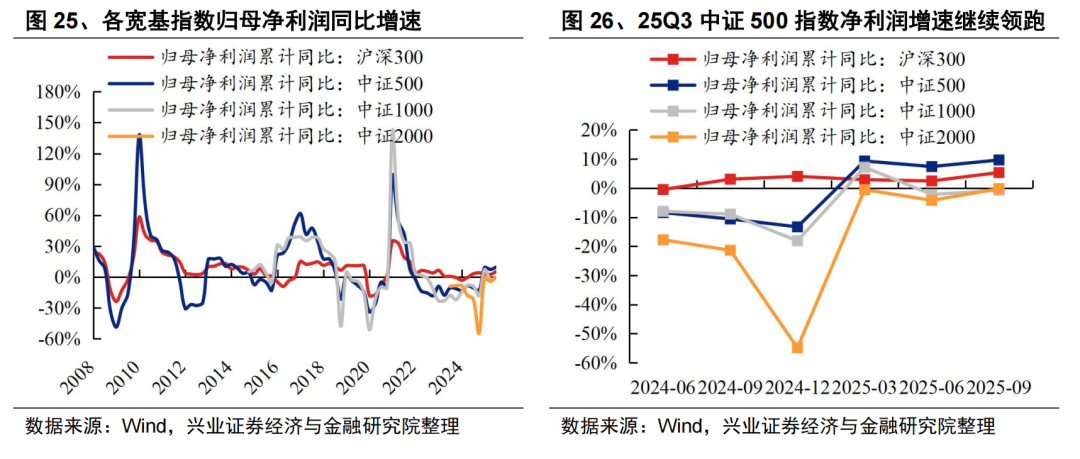

从归母净利润累计同比增速来看,中证500指数>沪深300指数>中证2000指数 >中证1000指数:

沪深300指数25Q3归母净利润累计同比增速为5.33%,较25H1回升2.88个百分点;中证500指数25Q3归母净利润同比增速为9.65%,较25H1回升2.27个百分点;中证1000指数25Q3归母净利润同比增速为-0.74%,较25H1回升1.43个百分点;中证2000指数25Q3归母净利润同比增速为-0.20%,较25H1回升4.02个百分点。

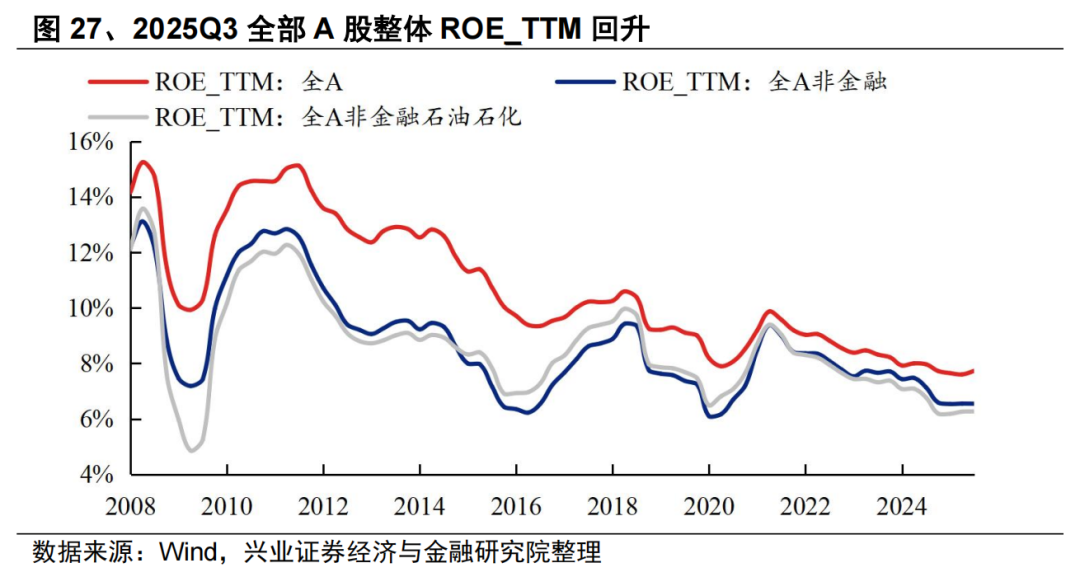

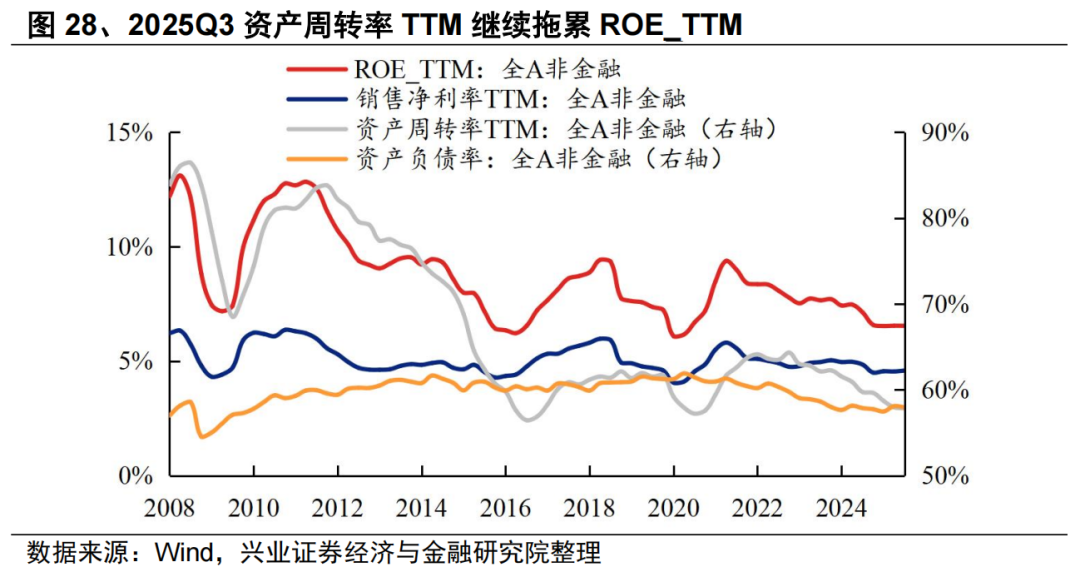

1.2、全A整体ROE(TTM)回升,非金融变化不大

从ROE(TTM)来看:

全部A股整体2025Q3ROE(TTM)为7.73%,较2025Q2回升0.13个百分点;全A非金融/全A非金融石油石化2025Q3 ROE(TTM)分别为6.55%/6.27%,和2025Q2相差不大。

对全A非金融的ROE进行杜邦拆解,资产周转率继续拖累,或显示供需结构仍待改善。全A非金融2025Q3 ROE(TTM)为6.54%,基本持平2025Q2;其中销售净利率(TTM)为4.59%,较2025Q2小幅回升0.04个百分点;资产周转率(TTM)为57.84%,较2025Q2降低0.12个百分点;资产负债率为57.96%,较2025Q2回落0.13个百分点。

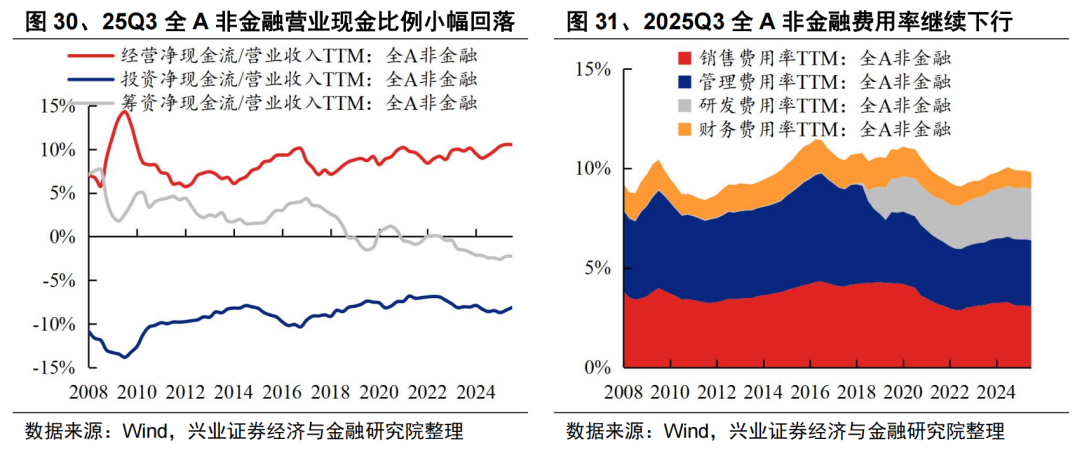

1.3、全A非金融补库和扩产意愿仍然偏弱

全A非金融净现金流占营业收入TTM比例转正。2025Q3全A非金融经营现金流量净额占营业收入比例(即营业现金比率,TTM)为10.54%,较2025Q2小幅回落0.03个百分点;投资现金流量净额/营业收入(TTM)绝对值为8.12%,较2025Q2的绝对值回落0.31个百分点;筹资现金流量净额/营业收入(TTM)的绝对值为2.27%,较2025Q2的绝对值回升0.01个百分点;三项净现金流整体占营业收入比例为0.15%,较2025Q2由负转正。

全A非金融费用率继续下行。2025Q3全A非金融销售费用率/管理费用率/研发费用率/财务费用率(均为TTM)分别为3.06%/3.32%/2.59%/0.83%,较2025Q2分别变动-0.03/-0.02/-0.02/-0.01个百分点;四项费用率合计9.79%,较2025Q2下降0.08个百分点。

上市公司整体补库和扩产意愿仍然偏弱,各行业内部分化明显。库存方面,2025Q3全A非金融购买商品、接受劳务支付的现金同比增速转正至1.10%,不过内部分化明显,国防军工、电子、计算机等科技制造行业进一步扩大补库现金支出,而地产、煤炭等传统行业同比仍然延续大幅负增;2025Q3全A非金融存货同比增速为-2.47%,较Q2回升1.97个百分点。产能方面,2025Q3全A非金融资本开支同比增速/在建工程同比增速/固定资产同比增速分别为-2.43%/-0.08%/+7.73%。

二、TMT和非银延续高景气,反内卷板块业绩增速改善

大类板块层面:

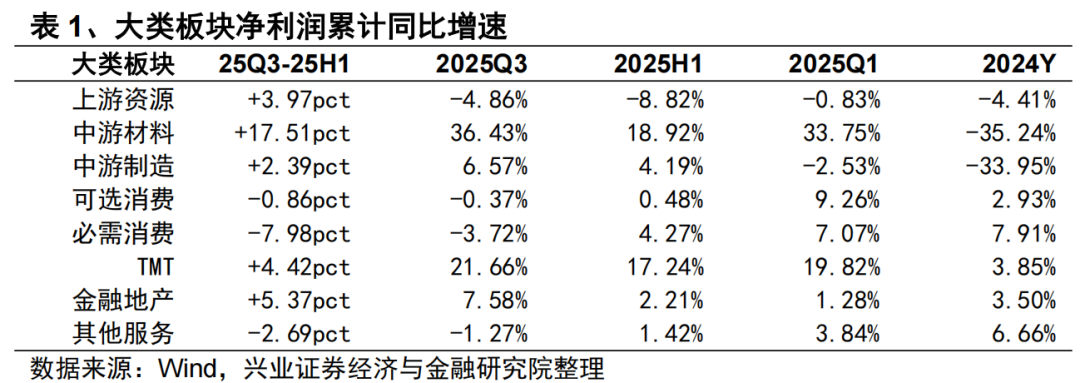

从2025Q3净利润同比增速来看:中游材料(36.43%)> TMT(21.66%)>金融地产(7.58%)>中游制造(6.57%)>可选消费(-0.37%)>其他服务(-1.27%)>必需消费(-3.72%)>上游资源(-4.86%)[2]。

从2025Q3净利润同比增速较2025H1的边际变化来看:中游材料(+17.51pct)>金融地产(+5.37pct)> TMT(+4.42pct)>上游资源(+3.97pct)>中游制造(+2.39pct)>可选消费(-0.86pct)>其他服务(-2.69pct)>必需消费(-7.98pct)

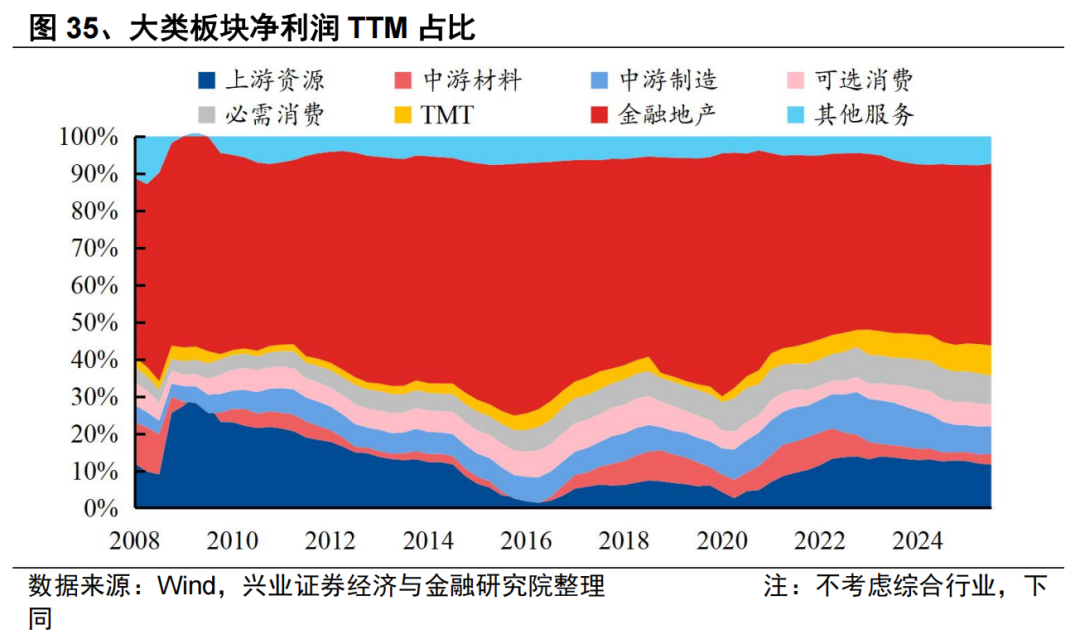

从利润结构来看(不考虑综合行业,下同):2025Q3金融地产板块净利润TTM占比仍然最高,合计48.94%,较2025Q2提升0.80个百分点;中游材料/TMT板块净利润TTM占比较2025Q2分别提升0.38/0.31个百分点至2.86%/8.15%,必需消费/其他服务/上游资源/可选消费/中游制造板块占比较2025Q2分别下降0.60/0.38/0.26/0.23/0.01个百分点至7.65%/7.37%/11.65%/5.89%/7.49%。

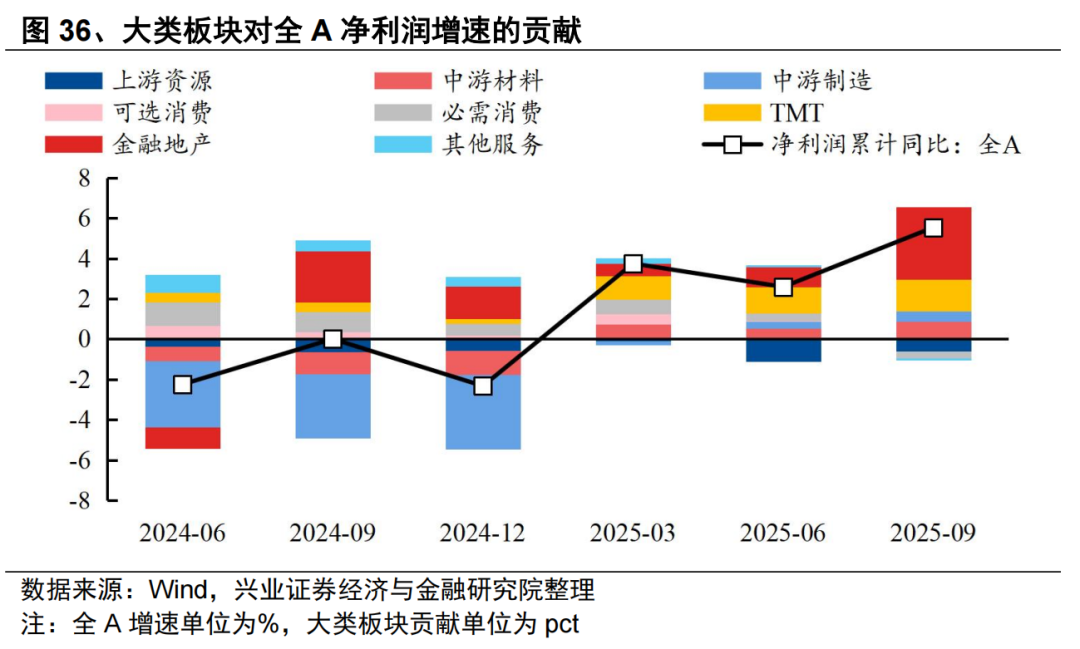

从对2025 Q3全A净利润同比增速贡献来看:金融地产(3.58 pct)> TMT(1.58 pct)>中游材料(0.87 pct)>中游制造(0.52 pct)>可选消费(-0.02 pct)>其他服务(-0.11 pct)>必需消费(-0.32 pct)>上游资源(-0.59 pct)。

一级行业层面:

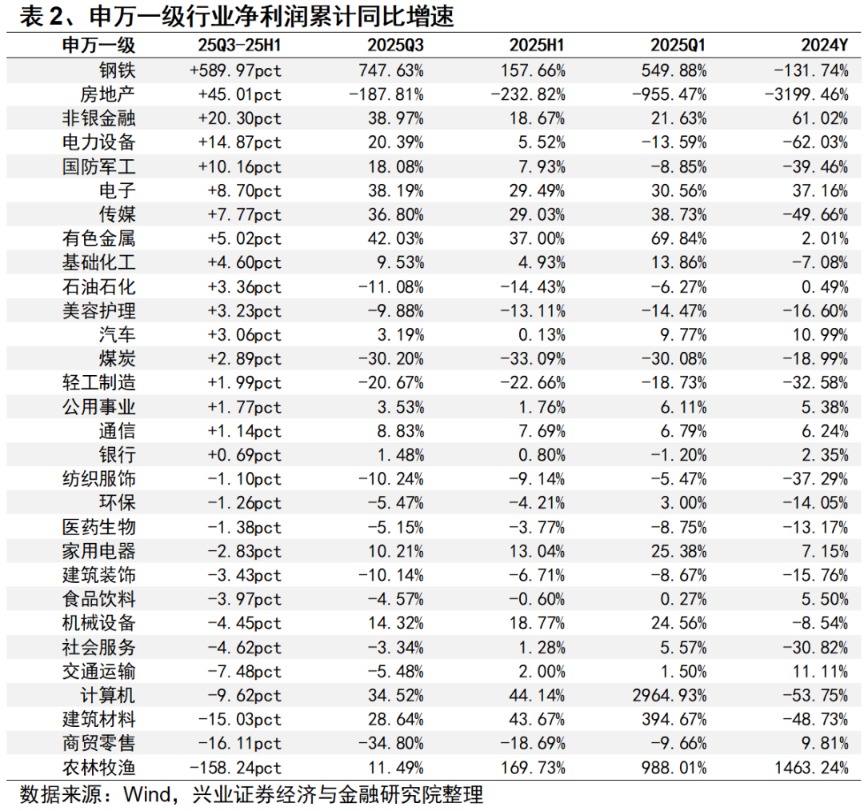

从2025Q3净利润同比增速来看:钢铁(747.63%)、有色金属(42.03%)、非银金融(38.97%)、电子(38.19%)和传媒(36.80%)位居前五。

从2025Q3净利润同比增速较2025H1的边际变化来看:钢铁(+589.97pct)、房地产(+45.01pct)、非银金融(+20.30pct)、电力设备(+14.87pct)和建筑材料(+10.16pct)改善幅度位居前五;电力设备、国防军工、通信、银行连续两期净利润增速均为正且增速持续改善;其余连续两期净利润增速边际改善的一级行业还包括美容护理、房地产。

二级行业层面:

从2025 Q3净利润同比增速来看:能源金属(385.53%)、普钢(179.56%)、水泥(164.25%)、航海装备(150.10%)、影视院线(108.52%)、动物保健(96.38%)、游戏(88.61%)、软件开发(86.02%)、光学光电子(76.41%)和贵金属(62.31%)位居前十。

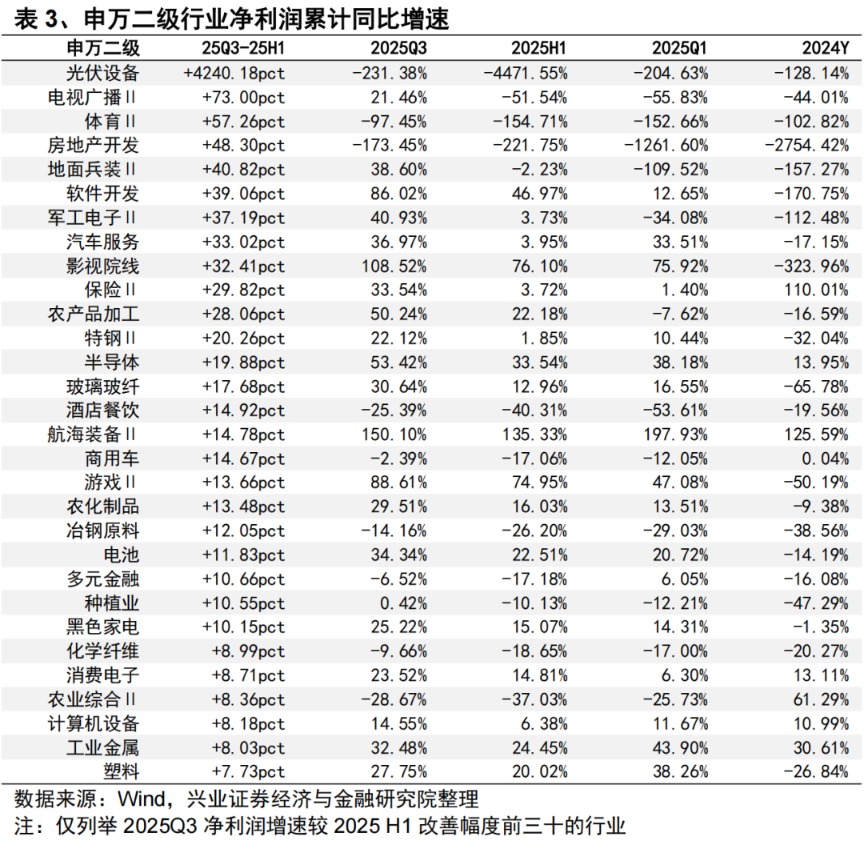

从2025Q3净利润同比增速较2025H1的边际变化来看:光伏设备(+4240.18pct)、电视广播(+73.00pct)、体育(+57.26pct)、房地产开发(+48.30pct)、地面兵装(+40.82pct)、软件开发(+39.06pct)、军工电子(+37.19pct)、汽车服务(+33.02pct)、影视院线(+32.41pct)和保险(+29.82pct)改善幅度位居前十;2025H1和2025Q1连续两期净利润增速均为正且增速持续改善的二级行业有农化制品、电力设备(电池、电网设备、电机)、军工电子、汽车零部件、黑色家电、个护用品、非白酒、农产品加工、动物保健、TMT(消费电子、元件、其他电子、软件开发、通信服务、通信设备、游戏、影视院线)、保险等。