决定人身险预定利率上限的研究值再次调降。

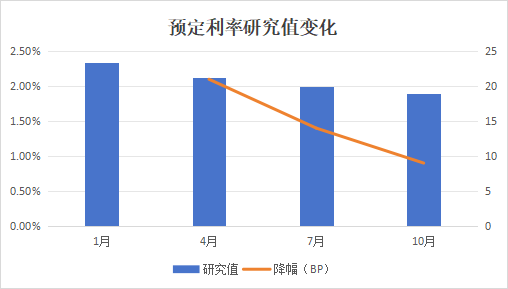

中国保险行业协会(下称“协会”)近日发布了1.9%的最新普通型人身保险产品预定利率研究值,这一水平较上一季度的1.99%再降9bps(基点)。

不过,从今年1月中国保险行业协会首次披露预定利率研究值以来,最近三期研究值的降幅逐渐收窄。多名业内分析师预计,中短期内人身险产品的预定利率上限或将难现调整“窗口”。

预定利率研究值降幅逐季收窄

根据今年初国家金融监管总局发布的《关于建立预定利率与市场利率挂钩及动态调整机制有关事项的通知》(下称《通知》)要求,当在售普通型人身保险产品预定利率最高值连续两个季度比预定利率研究值高25个基点及以上时,要及时下调新产品预定利率最高值。而预定利率又是人身险产品定价的重要因素。因此,每季度发布的预定利率研究值就成了人身险产品是否会又一次大规模调价的“标准线”。

在近日举行的三季度例会上,协会人身保险业责任准备金评估利率专家咨询委员会认为,当前普通型人身保险产品预定利率研究值为1.90%。与7月发布的上一季度研究值(1.99%)相比,再次微降9bps。

“基本符合预期。”中泰证券非银金融首席分析师葛玉翔表示。

协会今年1月发布的首期研究值为2.34%,此后研究值分别为2.13%、1.99%及1.9%。根据前几期的研究值来看,此次虽进一步调降,但是调降幅度逐季收窄。

来源:第一财经记者根据公开信息梳理

葛玉翔认为,降幅收窄与长端利率2025年年初以来底部企稳有关。

根据《通知》内容,上述研究值作为人身险预定利率最高值的“锚”,是结合5年期以上贷款市场报价利率(LPR)、5年期定期存款利率、10年期国债收益率等市场利率变化和行业资产负债管理情况确定的。

葛玉翔表示,截至三季度末,5年期LPR为3.5%(较上季末持平)、5年定期存款基准利率为1.3%(较上季末持平)和10年期国债到期收益率1.86%(较上季末大幅提升21.4bps)。不过根据计算公式,研究值的基础回报水平涉及250日移动平均和750日移动平均,去年四季度单季度10年期国债到期收益率大幅下跌逾47bps,对均值仍有一定的“杀伤力”,因此本次预定利率研究值仍有所调降。

中短期内或将难现调整“窗口”

此次预定利率研究值的下调并不会马上造成人身险产品的定价上限再次调整。

根据预定利率动态调整机制,预定利率研究值需连续两个季度小于当前预定利率最高值25bps及以上,才会触发预定利率上限下调。

2025年9月1日开始,人身险行业普通型产品预定利率上限由2.5%下调至2%。照此计算,目前的预定利率上限仅比研究值超过10bps,距离下调红线还有15bps。

之后研究值将呈现何种趋势?人身险产品是否会面临再次调价?

对此,业内分析师普遍认为,中短期内预定利率上限或难现调整“窗口”。

华创证券表示,根据历次预定利率研究值进行倒算推测,预计10年期国债到期收益率250日均到达1.6%及以下或将触及预定利率研究值1.75%的下调红线。截至2025年10月29日,10年期国债到期收益率250日均为1.77%,当前值为1.82%。结合今年利率低位震荡、短期上行趋势,华创证券认为,下一个季度预定利率研究值较大概率不会低于1.75%,预定利率上限半年内或维持当前2%水平。

葛玉翔团队则预测称,若后续国债收益率曲线、5年定期存款利率和5年期LPR维持当前水平,则2026年年末的预定利率研究值模拟测算值为1.87%,距离在售普通型人身保险产品预定利率最高值(2.0%)差距仅为13bps,无法触发此前监管约定的“连续2个季度高25bps及以上”阈值条件,中期来看,新产品预定利率上限调整可能性并不高。不过,也不排除监管结合后续股债市场波动和险资自身经营情况做综合考虑。