数据“真空”下的困境

美联储的10月议息会议面临着前所未有的“数据盲区”困境。美国政府自10月1日起因预算僵局陷入持续“停摆”,为美国历史上第二长的政府“停摆”事件。这场政治僵局导致美国劳工统计局、商务部等关键部门的数据采集与发布工作全面停滞,包括非农就业、零售销售、PPI等多项重要经济数据均未能按时发布。

数据“真空”对美联储货币政策的制定构成了严峻挑战。美联储主席鲍威尔在费城经济学会议上坦言“现在没有无风险的路径”,强调在信息不完整的背景下制定政策的难度。他表示,若政府“停摆”持续,“我们很快就会开始错过数据,特别是10月的核心数据”,这种信息缺口使得政策制定者难以准确评估经济现状。

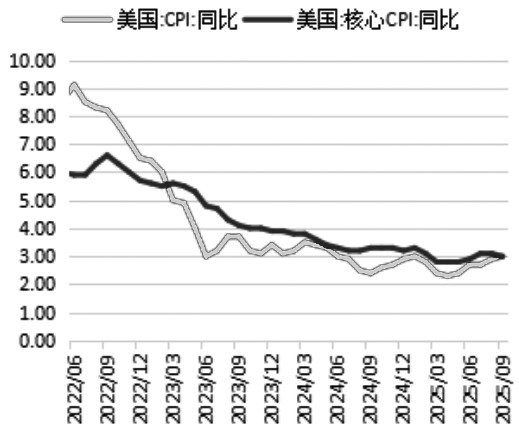

图为美国CPI同比与核心同比均低于预期(单位:%)

数据缺失的严重性不仅体现在数量上,更体现在质量方面。高盛分析认为,政府长期“停摆”可能从两个维度损害数据质量:一方面,数据收集流程本身受到直接干扰,例如在2013年“停摆”期间,负责采集CPI数据的价格调查员被迫休假,导致劳工统计局仅收集到约75%的常规价格样本;另一方面,数据收集流程的中断可能引入结构性偏差,进一步削弱数据的代表性和准确性。

美联储理事沃勒在公开讲话中也承认,官方数据的缺失正显著影响货币政策的制定,尽管来自私营部门的替代数据在一定程度上填补了信息空白,但其传递的信息仍相对有限。

就业下行风险更受关注

在数据“真空”的背景下,有限的经济指标却传递出相对一致的政策信号。北京时间10月24日晚发布的数据显示,美国9月消费者物价指数同比增长3%,低于预估的3.1%;环比增长0.3%,也低于预期的0.4%。值得关注的是,核心CPI同比增长3.0%,低于预期的3.1%;环比增长0.2%,创下3个月来的最低增速。这份在美国政府“停摆”期间特别发布的通胀报告显示出明确的结构性放缓特征,其中核心服务业成本下降是主要推动因素,超核心服务业通胀已降至2021年11月以来最低水平。

就业市场的疲软信号同样明显。素有“小非农”之称的ADP就业报告显示,美国9月私营部门就业人数意外减少3.2万人,远低于市场预期的增加5.1万人,创下2023年3月以来的最大降幅。尽管部分原因可归咎于ADP自身的年度数据基准调整,但这一数据与其他就业指标形成了相互印证。回顾政府“停摆”前最后一份完整就业报告,8月的非农数据就已显露疲态:新增非农就业2.2万人,远低于预期的7.5万人;6月数据更是大幅下修至减少1.3万人,为2020年以来首次录得负增长;失业率升至4.3%,创2021年以来新高。

就业市场的结构性恶化迹象尤为值得关注。数据显示,全职岗位大幅减少35.7万个,而兼职岗位激增59.7万个,同时拥有多份工作的人数激增44.3万。这种就业结构的变化反映出劳动者在生活成本压力下寻求额外收入来源的现实困境,也从侧面印证了经济增长放缓的压力正在向就业市场传导。

这些相对一致的经济信号为美联储的降息决策提供了依据。尽管面临数据“真空”的挑战,但通胀维持稳定与就业疲软的双重印证,使得美联储在平衡“抗通胀”与“稳就业”两大目标时,倾向于更加关注就业市场下行风险。这种政策取向的微妙变化,在美联储官员近期的表态中已有所体现,为即将到来的议息会议奠定了基调。

鲍威尔的政策平衡艺术

在数据“真空”与政策充满不确定性的双重挑战下,鲍威尔展现出精妙的政策平衡艺术。他在最近的公开讲话中明确阐述了美联储面临的两难抉择:一方面,过快地降息可能“让抗通胀的任务功亏一篑”;另一方面,过慢地降低借贷成本则可能引发“就业市场痛苦的损失”。这种平衡在关键经济数据缺失的背景下显得尤为困难。

值得注意的是,鲍威尔在强调平衡艺术的同时,还释放了关于缩表政策的重要信号。他明确表示,“我们可能在未来几个月接近那个时点”,暗示持续3年多的缩表行动可能即将结束。自2022年年中启动量化紧缩以来,美联储已将其资产负债表规模从约9万亿美元削减至当前的6.6万亿美元,持续从金融体系抽离流动性。如今这一紧缩进程或暂告一段落。鲍威尔特别强调,美联储已商定采取“非常谨慎的方法,以避免2019年9月经历的那种货币市场紧张状况”,显示出对金融市场稳定性的高度关注。

除了货币政策本身,鲍威尔还花费相当大的篇幅为美联储的政策独立性辩护,间接回应了近几个月来对其货币政策操作的一系列批评。他特别对国会试图取消美联储向银行提供准备金支付利息能力的努力发出警告,指出如果这一政策工具被取消,美联储可能失去对短期利率的控制能力,将被迫在短时间内大规模出售国债或抵押贷款支持证券,这可能给市场功能带来压力并引发金融动荡。

降息共识下的路径之争

尽管美联储内部对10月降息已形成基本共识,但在未来政策路径上却显现出深刻分歧。这种分歧主要体现在降息的节奏、幅度和后续路径上,反映出各位官员对经济风险评估的差异。

在支持更积极降息的阵营中,新任美联储理事斯蒂芬·米兰主张采取更大幅度的降息措施,显示出较为激进的政策立场。纽约联储主席威廉姆斯也明确支持进一步放松政策,强调劳动力市场风险的上升需要货币政策作出响应。这一派官员的主要论据建立在就业市场出现明显放缓迹象的基础上,认为美联储需要采取预防性措施来避免经济陷入更深的衰退。

与此形成鲜明对比的是,以美联储理事巴尔为代表的谨慎派多次强调需要对通胀风险保持警惕。巴尔明确指出“物价上涨速度仍然过快”,并警告“不能对实现2%通胀目标掉以轻心”。他的观点得到了堪萨斯城联储主席杰弗里·施密德的呼应。尽管施密德在上月支持了年内首次降息,但他明确表示对进一步降息持保留态度,认为当前的政策立场“只是略微紧缩,这是一个合适的位置”。

这种内部分歧在数据“真空期”被进一步放大。由于缺乏最新的官方经济数据,各位官员只能依据各自对有限信息的解读作出判断。支持降息的官员更关注就业市场的疲软信号,而持谨慎态度的官员则更担忧通胀可能出现的反复。

总体而言,美联储10月降息25个基点已成定局,市场对年底前累计降息50个基点的预期概率为99.9%。然而,在特朗普政府试图通过人事任命影响货币政策、政府“停摆”导致关键经济数据全面缺失的背景下,此次会议不仅是货币政策延续宽松的节点,更是一场在通胀黏性未消、就业疲软信号与政治压力交织下的复杂博弈。

市场预期与现实的对决

当前,市场正站在从预期交易转向现实验证的关键节点,市场对降息的强烈预期已经充分定价,这不仅体现在利率期货市场上,更已深刻影响了大类资产的近期表现。

美债市场率先作出反应。10月,10年期美债收益率自去年9月以来首次跌破4%的关键水平,一度下探至3.970%,创下特朗普关税政策实施后的新低。这一走势反映了市场对经济增长放缓的担忧以及对降息预期的充分定价。然而,债券收益率的持续下行空间将取决于实际降息路径与市场预期的一致性。如果美联储在释放“鸽派”信号的同时表现出对后续行动的谨慎,可能引发收益率的反弹。

图为10月10年期美债收益率大幅下跌(单位:%)

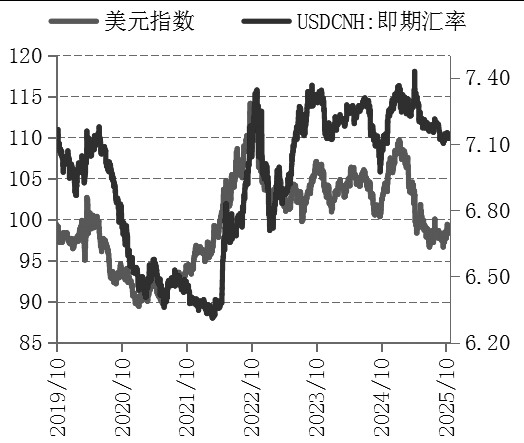

图为10月美元指数仍呈现疲软态势(单位:点)

美元指数在98~99区间持续震荡,陷入多空拉锯格局。尽管降息预期对美元构成持续压力,但地缘政治风险与全球经济不确定性又为其提供了避险支撑,特别是中美贸易关系的反复性与俄乌冲突的持续演变,使美元走势充满变数,但整体仍延续弱势整理态势。

贵金属市场在美联储降息预期支撑下保持相对强势,但实际表现仍受多因素制约。地缘政治局势的演变、美元指数的波动以及市场风险偏好的转换,共同影响着贵金属的定价逻辑。在当前数据“真空期”,这些因素的复杂互动使得贵金属价格保持高度敏感性,短期将进入高位震荡阶段。

展望后市,最关键的风险在于数据“真空期”结束后可能出现的预期修正。一旦美国政府“停摆”结束,延迟发布的经济数据若与当前市场预期产生显著偏差,将迫使投资者重新评估降息前景,可能引发跨资产类别的剧烈波动。在这个敏感时期,投资者需要重点关注三个维度:首先是美联储内部的政策共识度,这将决定后续降息路径的稳定性;其次是“停摆”结束后首批经济数据的实际表现;最后是政策信号的持续性与一致性。这些因素的相互作用,将共同塑造未来一段时间全球金融市场的运行轨迹。(作者单位:国信期货)