自10月以来,受马棕油库存持续累积、阿根廷豆油产量增长等因素影响,棕榈油价格持续下跌。

马棕油去库周期将至

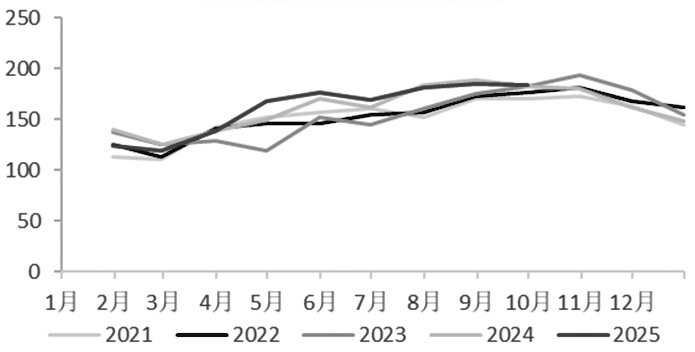

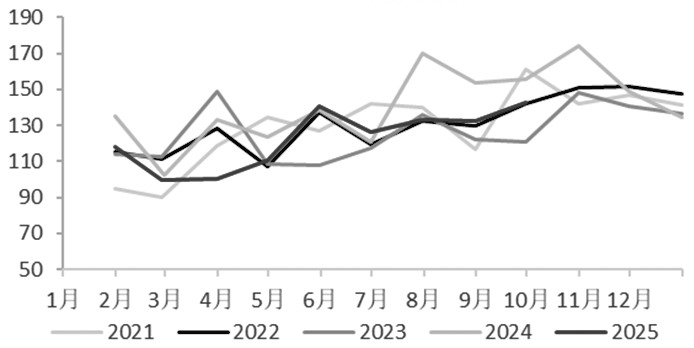

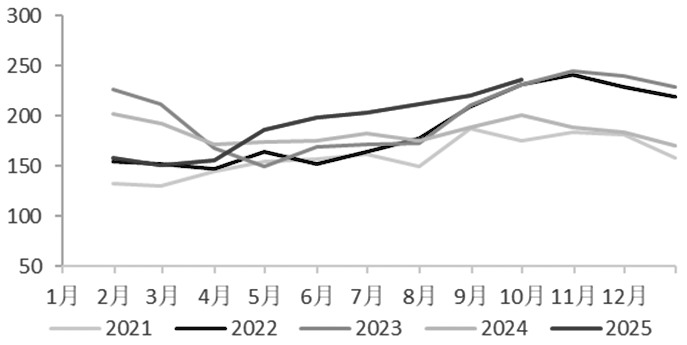

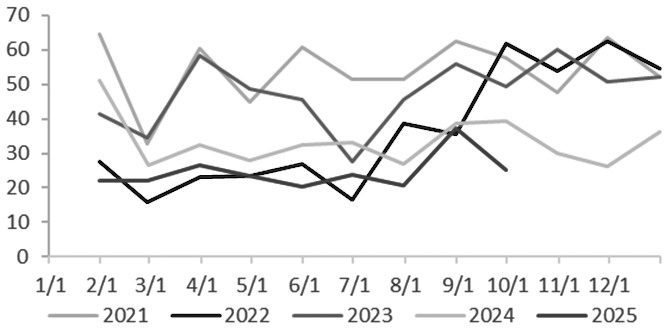

9月马棕油产量为184.116万吨,环比减少0.73%,同比增加1.06%;出口量为142.758万吨,环比增加7.69%,同比减少8.48%。根据MPOB数据,10月前20日马棕油产量环比大增10.77%,市场减产预期落空。ITS出口高频数据显示,10月1日—25日马棕油出口128.38万吨,环比减少0.36%,出口表现偏弱。9月马棕油库存为236.10万吨,处于近5年来最高水平。从历史规律来看,马棕油将在11月进入去库周期。

图为马棕油产量(单位:万吨)

图为马棕油出口量(单位:万吨)

图为马棕油库存(单位:万吨)

印尼方面,据GAPKI数据,2025年1—7月印尼棕榈油累计产量为3058.8万吨,同比增加11.11%;累计消费量为1430.6万吨,同比增加5.89%。近3个月印尼棕榈油国内月均消费量超过200万吨,月均出口量超过250万吨,尚未出现累库迹象。受有利天气影响,GAPKI预计印尼2025年棕榈油产量将增长10%。

总需求下降

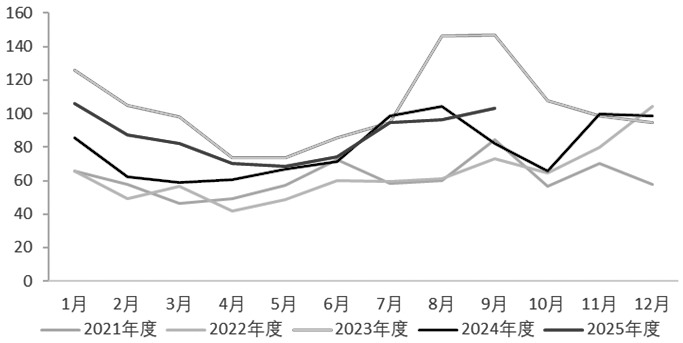

9月阿根廷推行出口免税政策,直接导致短期油脂价格迅速下跌、需求预期转弱。9月底,印度从阿根廷采购了30万吨豆油,印度贸易商预计10月豆油进口量在45万吨以上,而棕榈油进口量将下降至60万吨。2025年前9个月,印度累计进口棕榈油561.86万吨,环比减少12.29%;累计进口豆油356.57万吨,环比增加27.51%。当前,印度进口食用油堆积在港口,后续补库需求有限。

图为印度植物油港口库存(单位:万吨)

10月24日,国内豆棕价差为-928元/吨,处于近5年同期最低水平。豆棕价差自去年7月以来持续倒挂,棕榈油性价比不佳,市场份额被其他油脂挤占,下游消费以刚需为主。

图为国内棕榈油消费量(单位:万吨)

除了印度、中国的棕榈油需求下降外,欧盟的环保政策也抑制了其棕榈油需求。今年全球棕榈油市场呈现传统消费国需求减少,非洲、美洲等地区需求增加,总需求下降的特点。

总结

短期来看,受马棕油累库、阿根廷豆油产量增加、需求乏力等因素影响,棕榈油期货价格仍将承压运行。后续需重点关注主产国产量和库存数据,同时也需留意今年9月回归的拉尼娜现象对全球棕榈油供应的影响。中期来看,受供应收紧、马棕油进入去库周期等因素影响,棕榈油期货价格存在上涨的可能。(作者单位:广州期货)