10月28日,“溜溜梅”母公司溜溜果园集团股份有限公司(下称“溜溜果园集团”)更新了港股上市招股书,更新了今年上半年的财务数据。今年上半年,溜溜果园集团收入为9.59亿元,同比增长了24.92%,净利润为1.06亿元,同比增长了75.43%。

推动溜溜果园集团收入增长的主要是会员制超市和零食专卖店,今年上半年,其第一大客户为万辰集团,第二大客户为鸣鸣很忙,两家公司合计贡献了27.3%的收入。不过,在与零食专卖店和会员制超市合作时,溜溜果园集团一改此前先款后货的形式,这导致其贸易应收款项及应收票据增加。而在过去几年,溜果园集团流动性存在持续性压力,今年上半年,其速动比率约0.45,手中能够快速动用的资产远低于流动负债。

主力产品梅干收入增速放缓

今年上半年毛利率再次下滑

溜溜果园集团的前身安徽溜溜于1999年在安徽芜湖创立,创始人为杨帆,旗下主打品牌为“溜溜梅”,卖的主要是梅类零食,主要产品品类包括梅干、西梅、梅冻等。2013年,溜溜果园集团签约杨幂作为其品牌代言人,彼时,杨幂正凭借多部电视剧处于现象级走红时期。杨幂在电视广告中的一句“你没事吧,你没事吧……没事就吃溜溜梅”,让溜溜梅在全国的知名度迅速提升。

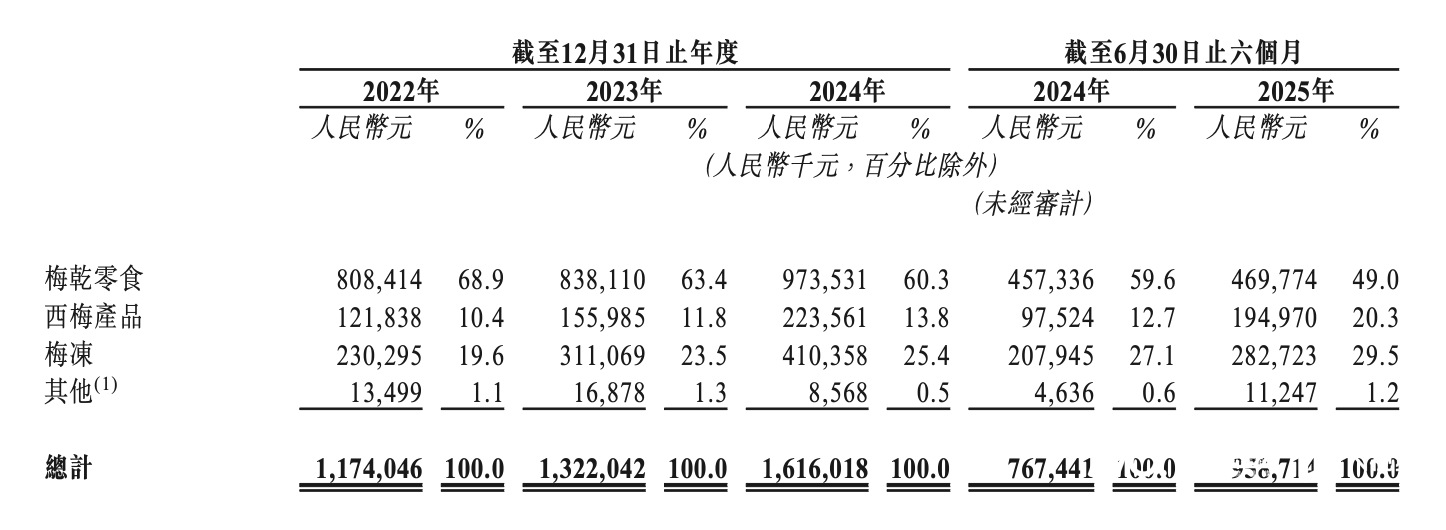

根据更新的招股书,分产品来看,今年上半年,溜溜果园集团的梅干零食收入同比增长2.72%至4.70亿元,西梅产品收入同比增长了99.92%至1.95亿元,梅冻产品收入同比增长35.96%至2.83亿元,其他产品收入同比增长了142.60%至1124.70万元。

可以看出,拉动溜溜果园集团收入增长的主要是西梅和梅冻,而其收入占比最高的梅干零食收入增速低于平均水平,增速对比去年全年的16.11%明显放缓。对于西梅收入增长,溜溜果园集团指出,是因为市场对无核西梅产品的强劲需求以及其在特定会员制商店推出无核西梅产品;而梅冻收入增长,则是因为市场对天然成分果冻的需求日益增加。

过去三年,溜溜梅的梅干零食、梅冻的均价明显下跌,尤其是梅冻产品去年降价明显,同比下跌了27.91%。而今年上半年,其梅干零食和西梅产品的销售均价均较2024年有所上涨,梅冻产品价格保持持平。今年上半年,其梅干零食销售均价为35.3元/千克,2024年为32.6元/千克;今年上半年,西梅产品销售均价为42.6元/千克;2024年为39.7元/千克;今年上半年,其梅冻销售均价与去年持平,均为18.8元/千克。

2022年-2024年,溜溜果园集团的毛利率呈现下降趋势。今年上半年,溜溜果园集团的毛利率同比下降了1.4个百分点至34.6%,其中梅干零食毛利率下跌了2个百分点至32.9%,西梅产品毛利率同比下降了2.7个百分点至30.7%,梅冻毛利率同比上涨了1.3个百分点至40.9%,其他产品毛利率上涨了2.4个百分点至15.5%。对此,溜溜果园集团指出,主要是受到主要原材料价格波动影响。

零售专卖店跃升为第一大销售渠道

万辰集团鸣鸣很忙贡献超27%收入

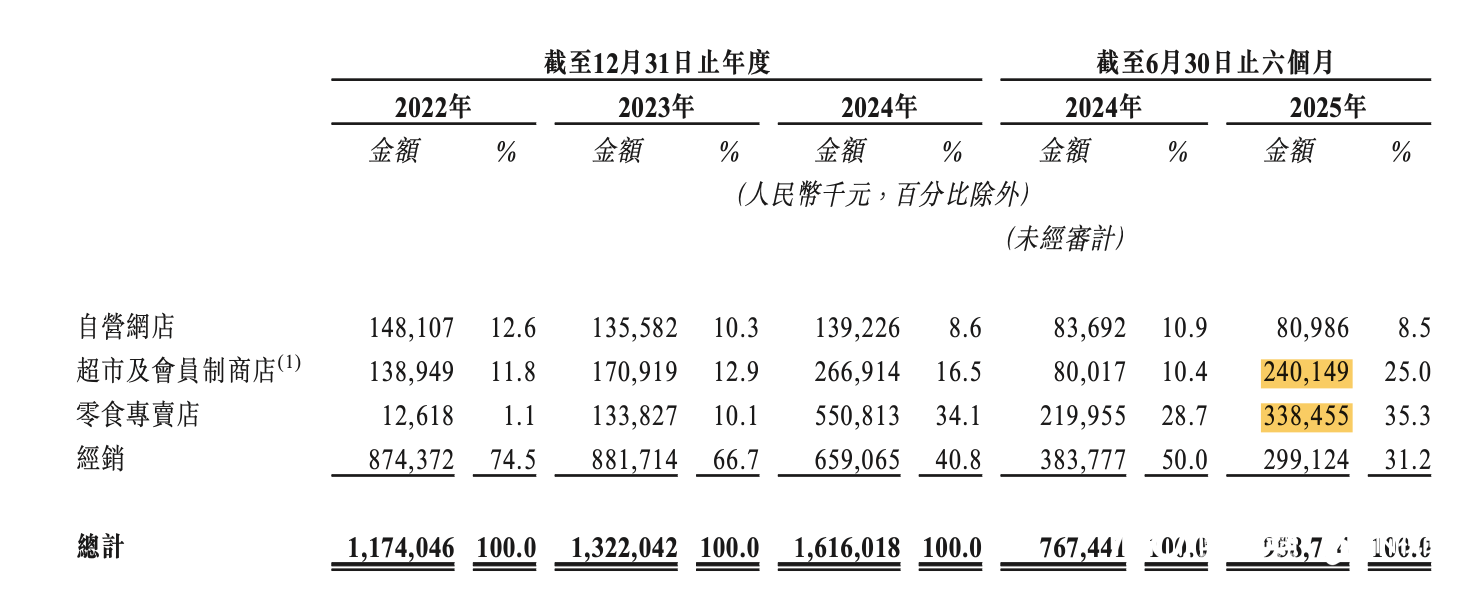

在最新提交的招股书中,溜溜梅重新划分了销售渠道的统计口径,并披露了其来自会员制商店及零食专卖店的收入。

溜溜果园集团的销售渠道包括自营网店、超市及会员制商店、零食专卖店、经销,2024年及2025年上半年,其来自超市及会员制商店、零食专卖店的收入呈上涨态势,而来自自营网店和经销的收入则在持续下滑。今年上半年,零食专卖店已经超过经销,成为其第一大收入来源。对于经销渠道收入下滑,溜溜果园集团称,主要是其战略性地聚焦超市、会员制商店及零食专卖店。

具体而言,2024年,其来自超市及会员制商店的收入同比增长了56.16%至2.67亿元,今年上半年,又同比增长了200.12%至2.40亿元;2024年,其来自零食专卖店的收入同比增长了311.59%至5.51亿元,今年上半年,又同比增长了53.87%至3.38亿元;2024年,其来自经销收入同比下降25.25%至6.59亿元,今年上半年,又同比下降了22.06%至2.99亿元;2024年,其来自网店的收入同比下跌了2.69%至1.39亿元,今年上半年又同比下降了3.23%至8098.6万元。

溜溜果园集团自2024年年底与会员制超市合作,其2024年来自会员制超市的收入分别为1131.2万元以及8436.68万元。在招股书中,其多次提及其去年与会员制商店合作推出的高端定制产品皇梅。其透露,某会员制商店愿意为优质产品支付溢价,其该会员制商店独家开发高度契合其中高收入消费群体的定制皇梅,从而有效拓展其在高端零售市场的覆盖面。皇梅推出后,短短八日内荣登该会员制商店新品热度榜第一。这家会员店指的正是山姆。溜溜果园集团目前合作的会员制超市仅有两家。

不过,山姆并非溜溜果园集团最重要的客户,其2024年及2025年上半年的前二大客户均为鸣鸣很忙和万辰集团。2024年,其第一大客户是鸣鸣很忙,该公司贡献的收入为2.29亿元,占其总收入的比例为14.1%,排在第二位的是万辰集团,该公司贡献的收入为1.93亿元,占比12.0%。而2025年上半年,万辰集团上升为第一大客户,贡献的收入为1.53亿元,占比约15.9%,第二名是鸣鸣很忙,贡献的收入为1.08亿元,占比约11.3%。

给零食店和会员店赊账期

溜溜梅流动性压力待解

销售渠道变更带来的好处是,溜溜果园集团花在销售及经销商的费用下降,今年上半年,其销售及经销费用同比下跌了4.30%至1.47亿元,这主要是因为零食专卖店和会员制超市通常需要较少的销售人员及宣传材料,从而得以大幅减少开支。

另一面是,溜溜果园集团与经销商合作的付款方式是先款后货,而与零售商及会员制超市合作的方式则是先货后款,自去年以来,溜溜果园集团的贸易应收款项及应收票据明显增加。2024年,该笔数字同比增长了102.33%至1.63亿元,而今年上半年,这个数字为2.21亿元,不过到了今年8月,这个数字下降到了1.42亿元。这些应收款项通常在三个月内到期,同时有小部分款项在6个月及以上才到期。

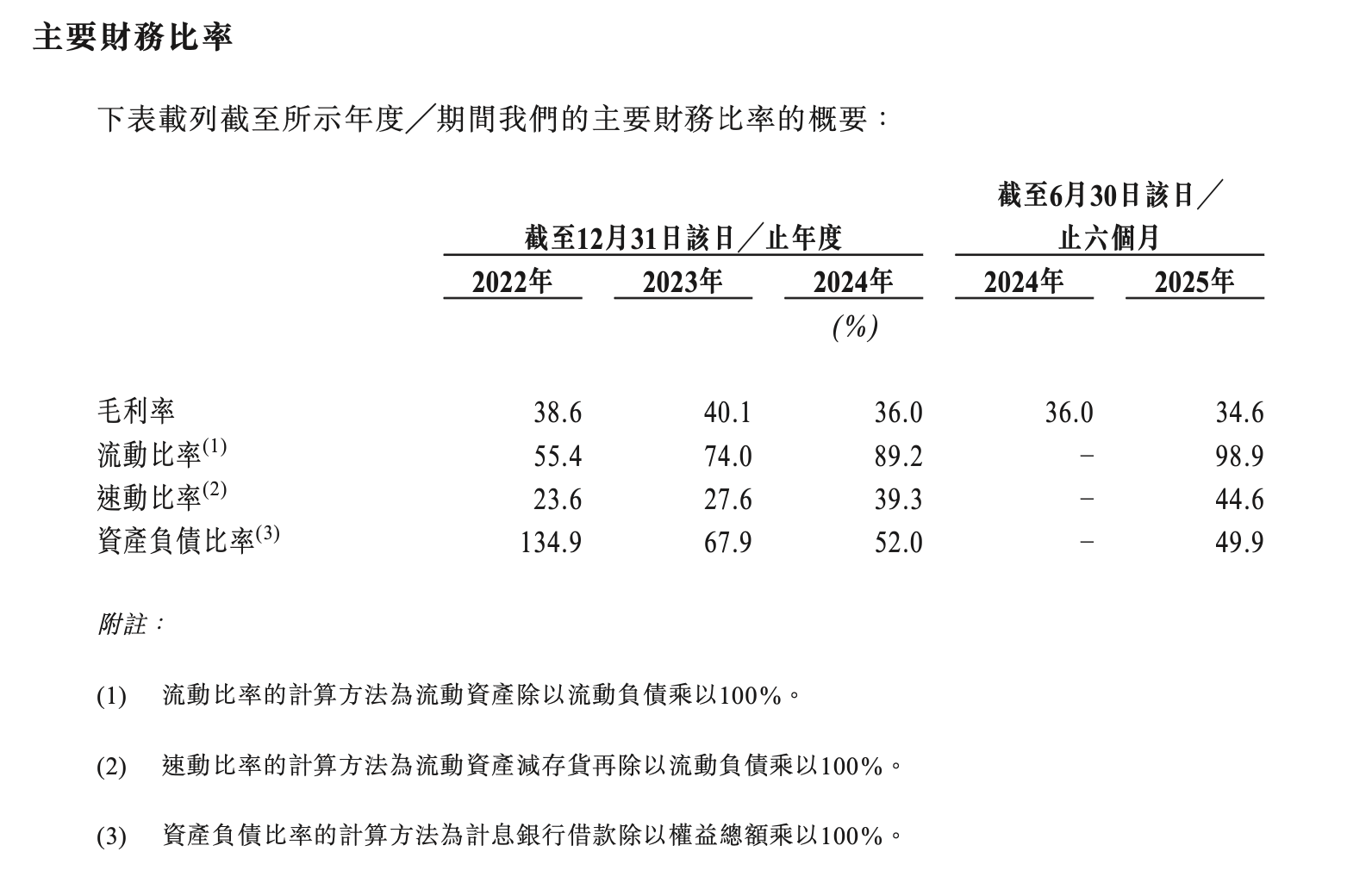

溜溜果园集团面临着持续性的流动性压力,2022年-2025年上半年,其均录得流动负债净额。这很大程度受到其金融负债的“遗留”因素影响。而随着其与回购权及授予股东的特别权利相关的其他嵌入式衍生工具,转换为权益,流动负债得以下降。2022年-2024年,其流动负债净额分别为5.07亿元、2.39亿元、1.13亿元,今年上半年为1081.7万元。

尽管溜溜果园集团流动性有所缓解,但是整体仍有压力。今年上半年,其流动比率为98.9%,速动比率为44.6%,均低于1,其中其速动比率明显偏低。在其流动资产中,其存货占比较高,今年上半年为5.46亿元,占流动资产的比例超过一半。

对于今年上半年存货增长,溜溜果园集团称,主要是每年4月至6月西梅收成期间,其进行大量水果采购活动导致原材料存货增加。因为采购西梅的原因,溜溜果园集团向供应商的预付款也有明显增加,今年上半年,同比增长了86.05%至6562.9万元。

针对流动性紧张,10月29日,南都湾财社记者向溜溜果园集团相关负责人进一步了解情况,截至发稿,尚未收到回复。