今日A股三大指数集体上涨,沪指上涨0.7%,站稳4000点;深成指涨1.95%,创业板指涨2.93%,北证50指数涨8.41%。全市场成交额达2.29万亿元,较昨日有所放量。

有色60ETF(159881)收盘大涨4.78%

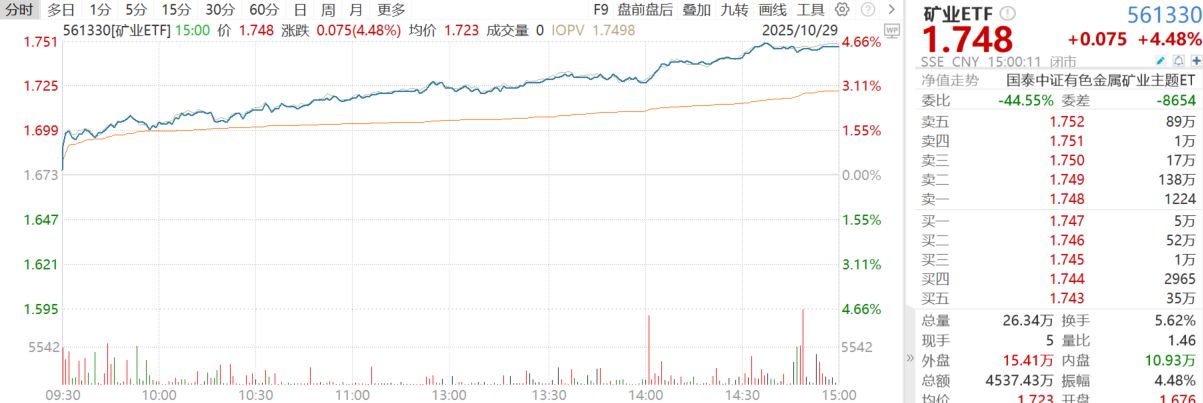

矿业ETF(561330)收盘大涨4.48%

上涨原因分析:伦铜主力合约价格突破新高,现货黄金价格有所反弹,关注明天凌晨FOMC会议。

今日有色金属板块集体走强,铜、锌方向领涨,有色板块多股票涨停。

伦铜主力合约本周一升破11000美元/吨大关,今日日内突破11130美元/吨,超越去年5月创下的历史高位11104.5美元/吨,创下历史新高,年内涨幅近25%;伦铝价格也同步上涨,隔夜一举突破近三年纪录,今日日内触达2909.9美元/吨,年内涨幅超过13%。

现货黄金价格有所反弹。昨日盘中伦敦金现货价格一度触及3886.2美元/盎司低点,随后开启超跌反弹。此外,市场在等待周四凌晨美联储利率决议和美联储主席鲍威尔的讲话,目前市场对美联储将降息25个基点的预期较高,或对贵金属形成利好。

此外,近期中美在吉隆坡举行经贸磋商,双方就稳妥解决多项重要经贸议题形成初步共识,贸易担忧有所缓和,乐观预期提振市场风险偏好,利好铜铝等工业金属。

后市展望:铜供需偏紧,降息周期下价格有望上行;黄金方面,关注美联储开启降息周期+海外宏观政策不确定性加剧+全球去美元化趋势。

铜方面,近期海外铜矿端仍有扰动。10月23日,大型智利铜矿生产公司安托法加斯塔宣布2025年铜矿产量或仅达到指引下限,且因通货膨胀原因或下调2025年资本开支预期。2025年以来,已有包括卡莫阿-卡库拉矿、全球第二大矿Grasberg、全球前二十大矿 Quebrada Blanca、世界最大的地下铜矿智利埃尔特尼恩特铜矿等多个项目均下调中期产量指引,累计下调近50万吨,使得今年铜矿供给或与去年持平甚至小幅下降,较去年供给 4.5%的增速显著下降。中期铜矿供给端或持续处于紧张状态,中期铜价上行仍有支撑。

此外,铜矿TC价格持续低位。从海外看,由于近年上游铜矿紧张、冶炼费持续下行,利润的显著压缩已使得日本、澳大利亚、南美等多家冶炼厂宣布减产甚至停产;从国内来看,有色金属工业协会也提出严控铜冶炼产能扩张、坚决反对铜冶炼行业“内卷式”竞争。在中游冶炼在“反内卷”措施落地预期下,冶炼产能增速有望减缓,边际角度上冶炼费或存向上改善空间,利好相关企业。

黄金方面,在经历了近两个月的快速上涨后,黄金价格波动率提升。从中长期维度看,黄金可能有短期良性调整,但上涨趋势仍未改变。支撑贵金属上涨的核心因素包括:美联储降息周期开启,美元信用体系受到挑战、全球“去美元化”趋势,中美博弈延续与国际局势的不确定性,央行购金趋势或仍延续等。

美国联邦政府停摆、叠加数据空窗期带来宏观不确定性大幅提升,市场对美国政府停摆时间延长的押注增强。从更深层看,本次政府关门体现了美国政治极化与财政可持续性等长期问题,两党为博取自身政治资本,妥协的可能性或逐渐下降,此类风波与风险或将持续扰动市场。美国两党政治僵局加剧、财政纪律弱化在逐步侵蚀美元作为全球储备货币的基础,全球“去美元化”趋势仍在延续。

在货币超发及财政赤字货币化背景下,美元信用体系受到挑战;加上全球地缘动荡频发推动资产储备多元化,黄金作为安全资产的需求持续提升。中长期“美联储开启降息周期+海外宏观政策不确定性加剧+全球去美元化趋势”对于金价构成一定支撑。短期节奏上,投资者需警惕因前期大幅上涨,可能导致的快速回调风险,波动可能进一步放大;从中长期看,黄金价格中枢仍有望上行,投资者或可考虑后续回调参与、逢低分批布局。

黄金股票ETF(517400)本身是权益资产,存在高波动特性,在金价上涨时或收获更大弹性;黄金股票ETF的标的指数是中证沪深港黄金产业股票指数,该指数从A股和港股市场中选取50只涉及黄金采掘、冶炼及销售等业务的上市公司证券作为指数样本,覆盖黄金采掘、冶炼、销售等全产业链环节。黄金基金ETF(518800)直接投资在实物黄金上,价格或者净值的走势与国内黄金价格走势相同。感兴趣的投资者可以保持跟踪,逢回调布局、防追高风险。

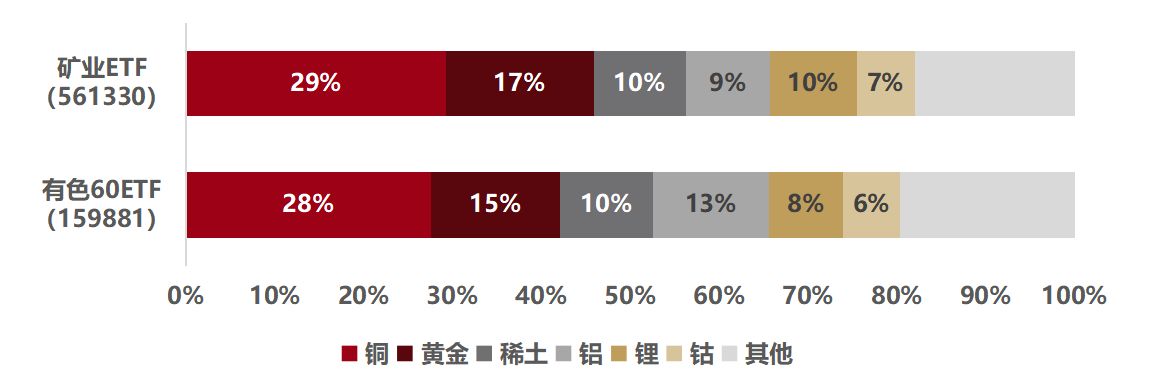

在降息背景下的金融属性和供需偏紧的长期逻辑有望催化铜价上行,资源股板块有望受益。投资者可以关注聚焦拥有有色金属矿产资源的矿业ETF(561330)和稀有金属、工业金属、贵金属全覆盖的有色60ETF(159881)。从行业分布看,矿业ETF和有色60ETF中的黄金、铜、稀土累计占比均超过50%。(数据来源:Wind,截至2025年10月28日。行业分布按照申万三级行业分布计算。)感兴趣的投资者可以保持跟踪,逢回调布局、防追高风险,把握中长期的投资价值。