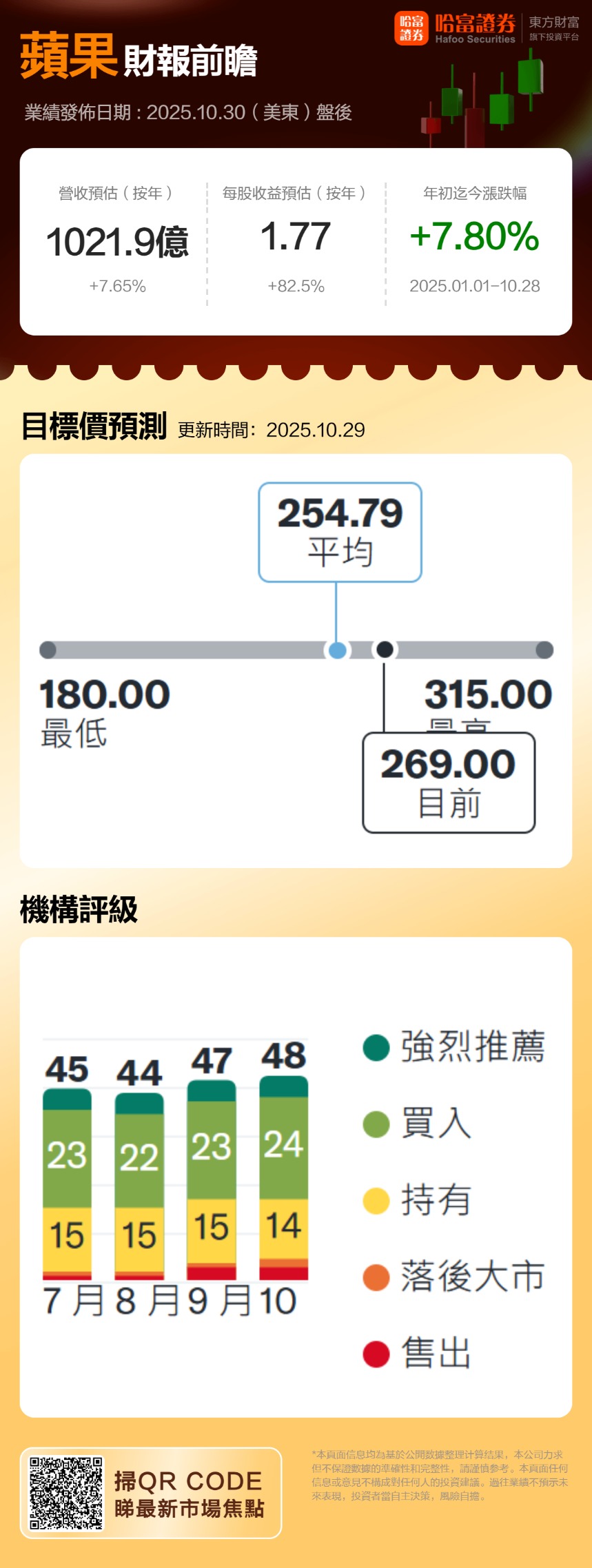

苹果将在美东时间10月30日美股盘后发布25财年第四季度财报(注:苹果财年与自然年不同步)。市场目前普遍预期,苹果Q4营收为1021.9亿美元,每股收益为1.77美元。

一、2025财年Q3财报简要回顾

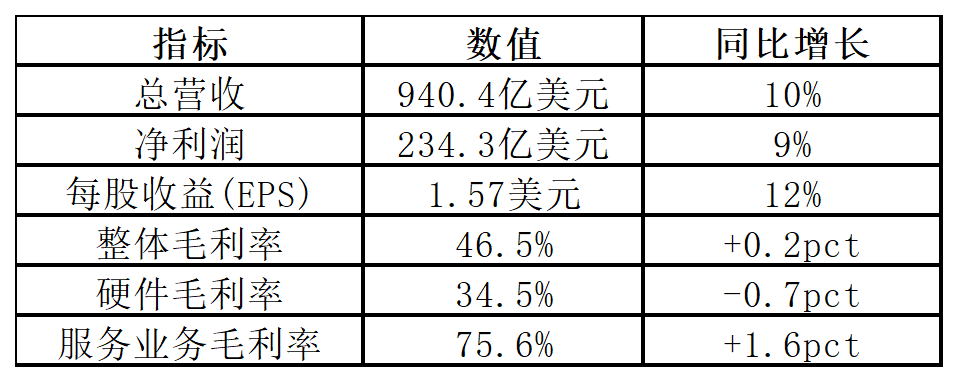

苹果2025财年Q3业绩表现亮眼:总营收940.4亿美元、净利润234.3亿美元,双双超预期;整体毛利率微增0.2pct至46.5%,其中硬件毛利率虽因低价机型与关税拖累下滑至34.5%,但高盈利的服务业务毛利率扩张至75.6%,成为利润增长的核心推力。

二、2025财年Q4财报前瞻

iPhone 17系列表现强劲,推动业绩乐观预期

苹果于9月10日发布iPhone 17系列及iPhone Air,并于同月19日正式开售。因此,在截至9月底的第四财季中,新机型贡献了近10天的销售业绩。

据Counterpoint Research数据显示,iPhone 17系列在美国和中国市场上市前十天的销量较iPhone 16系列增长14%。其中,标准版iPhone 17的市场需求显著高于去年起售价为799美元的iPhone 16机型。Evercore ISI指出,苹果“有望在9月季度财报中超出市场预期,并为12月季度提供乐观业绩指引”。该机构进一步表示,其乐观判断“基于多项iPhone相关指标,显示本轮换代周期可能强于往常”,并强调“基础款iPhone 17目前的交货等待时间已超过去年10月同期水平”。

高盛预计,苹果第四财季iPhone业务营收将达508亿美元,同比增长10%,高于市场普遍预期的498亿美元。该增长主要得益于iPhone 17系列的强劲表现以及产品结构向高价机型倾斜,推动平均售价(ASP)同比提升7%,并且这一增长将由疫情期间购买的旧设备更新需求支撑。

受iPhone 17销售表现推动,苹果股价在本周二盘中一度上涨,公司市值首次突破4万亿美元大关。

盈利核心正从硬件销售转向服务业务

苹果的盈利核心正逐步从硬件销售转向服务业务,公司不断扩展以iCloud、Apple Music和App Store为代表的服务生态,目前服务业务收入已接近总营收的三分之一。

美国银行在8月15日发布的研究报告中指出,苹果正在经历一次深层次的业务转型。报告估算,2025财年,服务业务将贡献苹果毛利润的42%,首次超越iPhone的41%,实现历史性跨越。这一趋势在2025财年第三季度表现尤为明显:服务业务的毛利率高达75.6%,远高于产品业务34.5%的毛利率,凸显出服务业务更强的盈利能力。

与受产品发布周期和宏观消费影响的iPhone销售相比,服务收入更具“长期性”,增长更为稳定和可预测。苹果管理层预计,9月季度的服务业务增长率将维持在6月季度约13%的水平。若服务业务能持续保持两位数增长,将有效优化公司收入结构,并缓解硬件利润率下滑带来的压力。

Evercore ISI分析师表示,“服务业务的两位数增长趋势仍将延续,尤其是在我们看到本季度多项影响该部门的不利因素(如美国司法部诉谷歌案件、苹果与Epic Games之间的诉讼等)已获得解决的情况下。”

Melius Research分析师Ben Reitzes指出,苹果目前拥有“多年来最清晰的长期产品路线图”。他特别提到即将推出的“Siri 2.0”以及下一代家居设备——如人工智能中枢和家庭机器人,认为这些创新有望为公司开辟新的收入来源。

外部链接支付整体影响有限

近几年有关“苹果税”的争议不断,2025年4月30日,美国加州北区联邦法院最新裁定彻底打破了苹果IAP支付渠道的垄断,该裁决要求苹果允许用户通过iOS应用的外部渠道完成程序内购买。目前,苹果在欧盟、美国等国家和地区,已经放开了应用外第三方支付渠道,相应降低了苹果税比例,其中美国第三方支付渠道的佣金为零。

以Samik Chatterjee为首的分析师在周一发布的报告中指出:“在苹果发布第三财季财报前,消费者采用‘外部链接支付’对服务业务增长的影响,是投资者关注的核心问题。但第三财季服务业务增速提升至约13%,且第四财季指引显示增速将保持相近水平,这表明‘外部链接支付’带来的整体影响十分有限。”

供应链优化,缓解关税风险

苹果通过将大量面向美国市场的产能转移至印度和越南,优化了其全球供应链布局。这一举措有效分散了地缘政治风险,被摩根大通视为一项最大限度降低半导体相关关税影响的迅速且有力的举措。此外,产能向印度和越南的转移,预计将对苹果的整体利润率提升产生积极影响。

三、机构观点

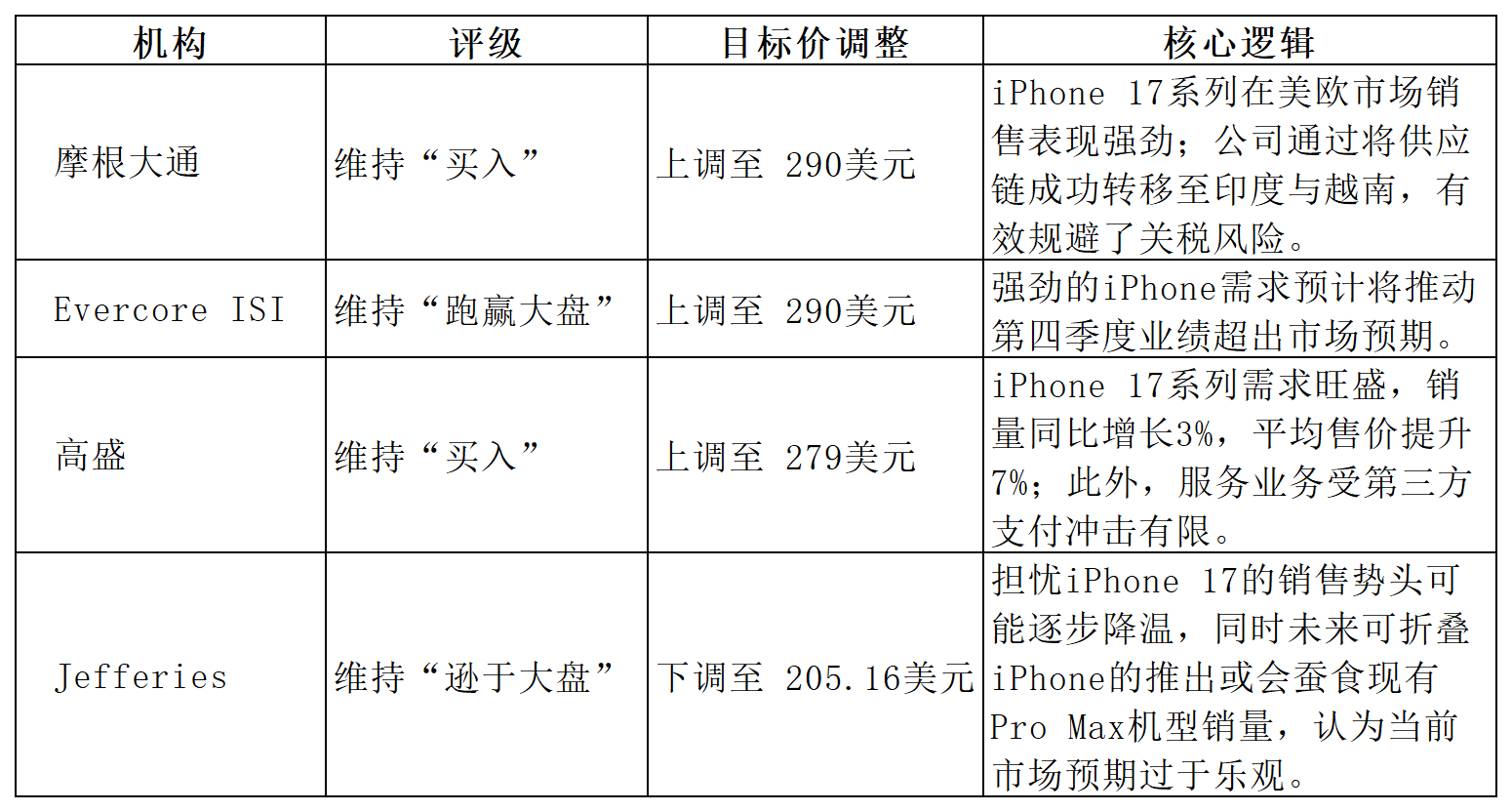

总体来看,多数机构对苹果持乐观态度。摩根大通、Evercore ISI和高盛均基于iPhone 17系列的强劲销售表现、供应链战略调整以及服务业务的韧性,上调或维持了积极评级和目标价。相比之下,Jefferies则持谨慎立场,维持“逊于大盘”评级,并将目标价下调至205.16美元,其核心担忧在于iPhone 17销售动能的可持续性以及未来可折叠产品可能对现有机型造成的内部竞争。

四、总结

综合来看,苹果此次财报的关注点高度集中:一是验证iPhone 17系列强劲的开局数据能否兑现为超预期的营收;二是高利润的服务业务是否继续展示其对抗硬件周期波动的韧性,成为公司增长的稳定器。