国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为 4000 点后 A 股仍有新高,上行趋势延续,“十五五” 规划夯实牛市基础,消费板块因估值低位具修复空间。美联储缩表临近尾声,市场及机构预期或于 10 月至年底前宣布停止。军工板块大涨,机构称其处景气大周期,“十五五” 规划等将推动景气度持续回升。

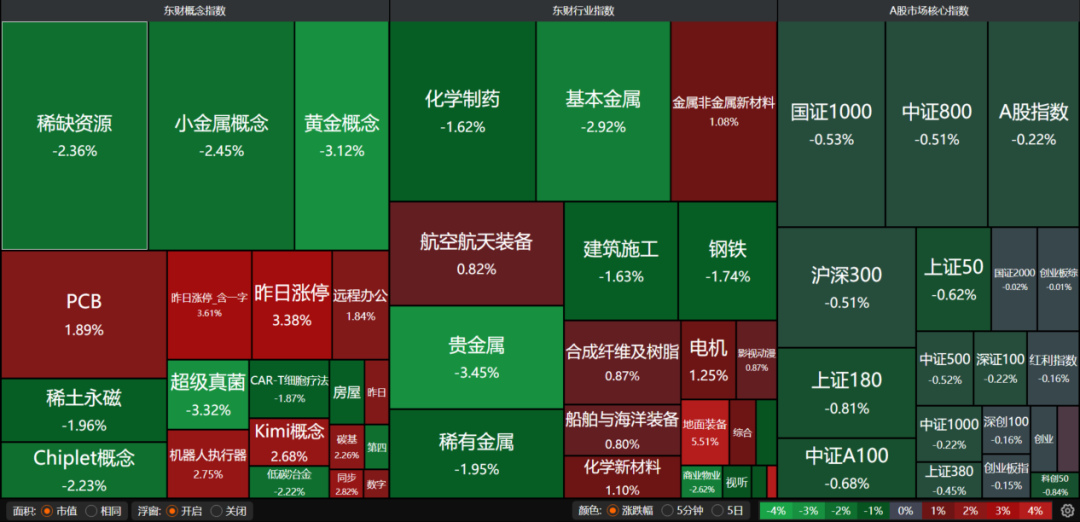

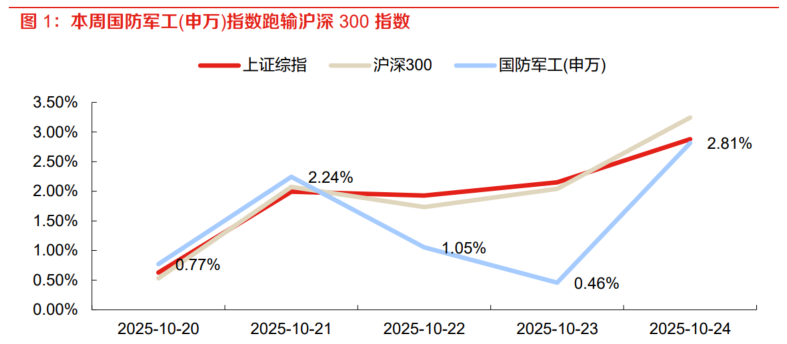

昨日A股三大指数集体小幅下跌,沪指跌0.22%,4000点得而复失;深证成指跌0.44%,创业板指跌0.15%。沪深两市成交额达到21479亿。行业板块涨跌互现,船舶制造板块大涨,航运港口、汽车服务、航天航空、铁路公路板块涨幅居前,贵金属、能源金属、风电设备、钢铁、美容护理板块跌幅居前。

1、4000点之后A股怎么走

国泰海通:A股还有新高

新一轮金融政策和资本市场改革部署在即,有望进一步推动经济转型、无风险收益下沉与提振社会各界对待中国资产的价值观念。中国股市“转型牛”还有新高。

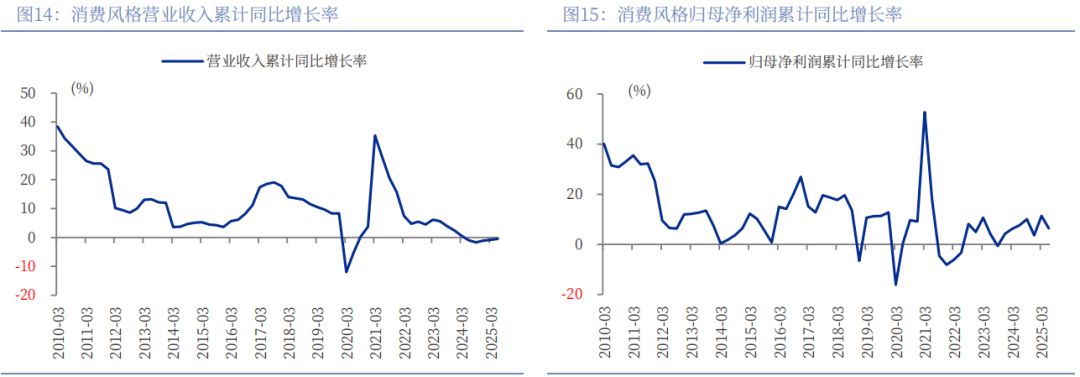

中国银河:消费风格估值处于历史低位

展望“十五五”时期,有效需求不足仍然是突出矛盾。“十五五”规划或将围绕推动收入分配制度改革、提供高品质消费供给、完善促消费长效机制等方面释放消费潜力。A股当前消费风格估值处于历史低位,估值修复空间较大。

中信建投:上行趋势继续

近期海外市场风险偏好有所修复。“十五五”规划《建议》出炉,短期来看,政策明确性有望提升市场风险偏好。中长期而言,“十五五”规划勾勒的现代化产业体系蓝图为A股提供了清晰的增长路径,有望通过技术突破与产业升级夯实牛市基础。

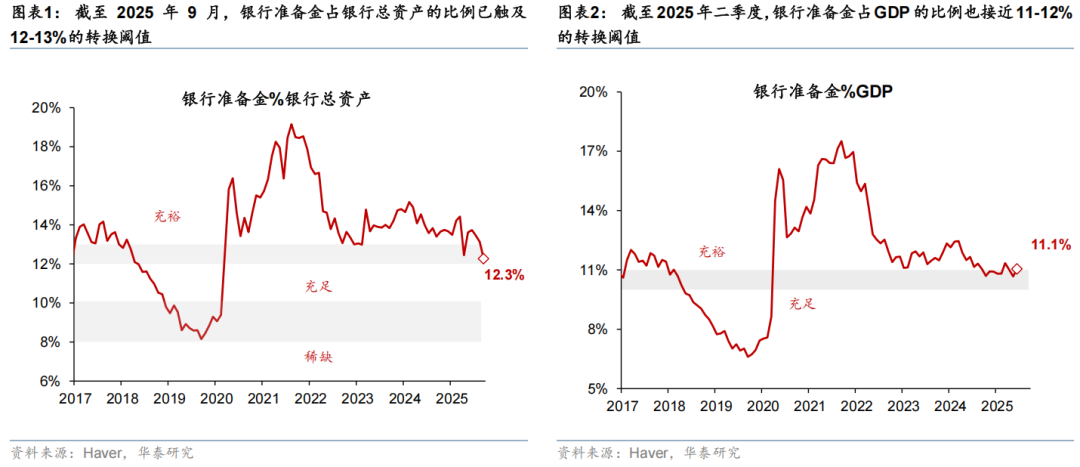

2、美联储缩表临近尾声

美联储主席鲍威尔在10月14日曾表示,美联储已准备好结束QT,理由包括流动性条件收紧,以及回购利率走强。上周美国利率市场出现的一笔大规模交易似乎正在布局,市场预期美联储将在周三政策会议结束时宣布结束QT。

华泰证券:不排除美联储10月停止缩表

考虑到近期流动性压力信号多次出现、量价等技术指标均指示流动性已触及转换阈值,且鲍威尔此前也已经和市场沟通相关意向,我们预计鲍威尔有较大概率在年底前宣布停止缩表。

财通证券:未来几个月停止缩表

威尔表示,根据政府停摆前的数据,经济增长稳健,就业下行风险有所增加,自上次美联储FOMC会议后就业和通胀前景没有太大变化。缩表方面,鲍威尔认为现在准备金仍充足,未来几个月内将接近停止缩表所需水平。

3、军工板块大涨

东方证券:军工景气度有望持续回升

二十届四中全会对军事装备建设高度重视,随着“十五五”规划落地,新一阶段的装备建设规划有望加速朝着信息化、智能化建设。随着“十五五”规划落地,我军装备建设有望加速,军工行业景气有望持续回升;以无人装备、深海作战、作战信息化和智能化等为代表的新质战斗力有望加速建设,体系化作战能力有望形成。

信达证券:军工投资大年

景气反转+价值重估+事件催化,2025年或将是“双周期共振,产业大拐点,军工投资大年”。1)景气反转:我们认为,自2025Q2起,军工板块业绩将呈现逐季改善态势。2)价值重估:新战争形态或将刺激新质新域新需求,打开我国军工产业新成长空间。3)事件催化:十五五规划展开,重点关注新一代战机。

中航证券:军工依然处于景气大周期

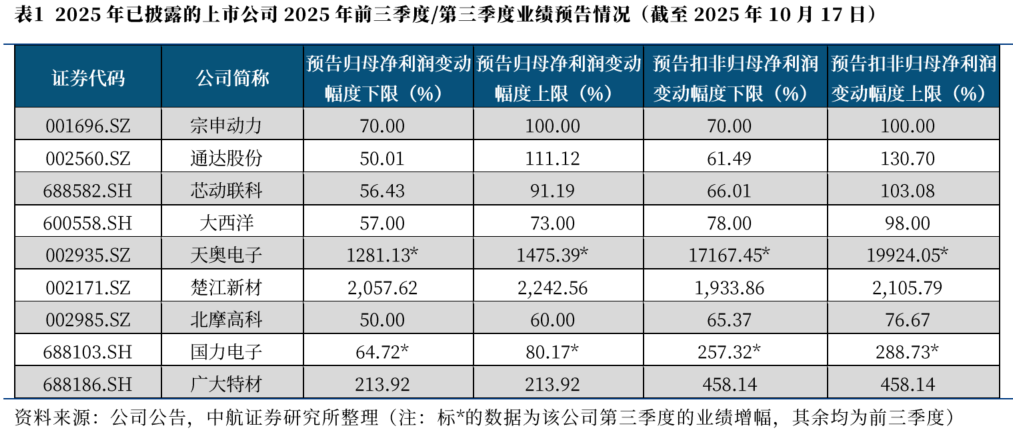

随着2025年三季度的结束,军工企业过去交付的订单有望逐步回款,伴随多项重大订单的披露,一定程度上释放出基本面修复信号。随着“十四五”收官和“十五五”开启,市场对新订单预期逐步增强,预期的逐步落地也将进一步对预期进行强化,这也将成为军工行情持续夯实基础,我们预计业绩将逐季度改善。