AI摘要:昨日港股全线下跌,止步三连涨。科技股拖累大市,黄金、手游等板块普跌,濠赌股、乳制品股逆势走强,两只新股表现亮眼。多家机构发布研报:高盛看好青啤高端化进程;大和上调药明康德目标价;华源证券首予黑芝麻智能"买入"评级。机构普遍认为港股当前估值不高,四季度看好科技、消费及人工智能板块机会。

10月28日,港股三大指数午后集体跳水且尾盘跌幅进一步加大,市场未能延续继续反弹行情,且止步3连涨。

盘面上,作为市场风向标的大型科技股午后转跌拖累大市下行,现货黄金跌破3900美元,黄金股全天呈下跌行情,热门板块午后跌势明显扩大,纸业股、手游股、家电股、影视股、风电股集体弱势。另一方面,摩通指澳门10月赌收存潜在上行趋势,濠赌股总体呈现上涨行情,乳制品股表现活跃,保险股分化严重。此外,港股两只新股上市,滴普科技涨超121%,八马茶业上市涨86.7%。

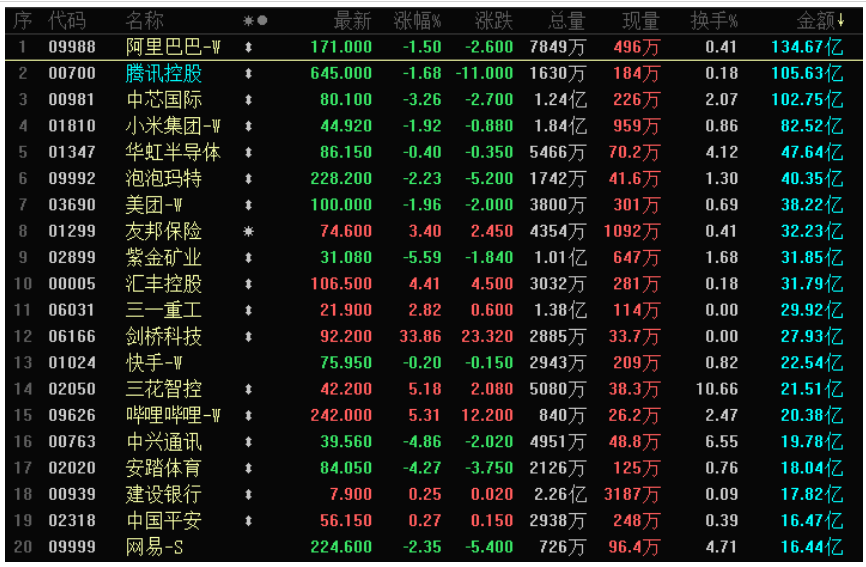

港股成交额前二十

高盛:青岛啤酒正持续推进高端化进程,给予“买入”评级

青啤第三季营业收入录88.8亿元人民币,同比跌0.2%,略低于该行预期的增长1.3%,纯利录13.7亿元人民币,同比增长1.6%,亦低于该行预期的增长8.8%。期内销量同比仅增长0.3%,产品平均售价下跌0.5%,均逊于该行预期的增长0.9%及0.4%。毛利率同比提升1.4个百分点至36.1%,逊于该行预期的36.7%,相信是由于产品定价疲弱所致。按细分市场划分,次高端及以上产品销量同比增长6.8%,于总销量占比提升至43.6%,对比去年同期为41%。

大和:升药明康德目标价至138港元,第三季业绩胜预期

大和发布研报称,药明康德(02359)第三季收入同比升15%至121亿元人民币,净利润同比升53%至35亿元人民币,分别较市场预期高5%及15%,主要因化学业务同比增长23%,以及毛利率同比升7.8个百分点。公司上调全年持续经营业务收入指引,由增长13-17%升至增长17-18%,全年总收入目标由425-435亿元人民币升至435-440亿元人民币。

华源证券:首予黑芝麻智能“买入”评级,迎来产品与客户双拐点

华源证券发布研报称,首次覆盖黑芝麻智能(02533),给予“买入”评级,预计公司2025-2027年营业收入分别为8.50、16.16、23.44亿元,同比增速分别为79.23%、90.12%、45.05%。考虑到公司正处于前期研发投入较大、客户拓展关键时期,各项支出较大且短期内难以实现盈利,因此采用PS估值法对公司进行估值。公司完备的产品生态与广泛的产业联盟构筑了公司的增长基础,重点客户突破有望打开公司长期成长空间。

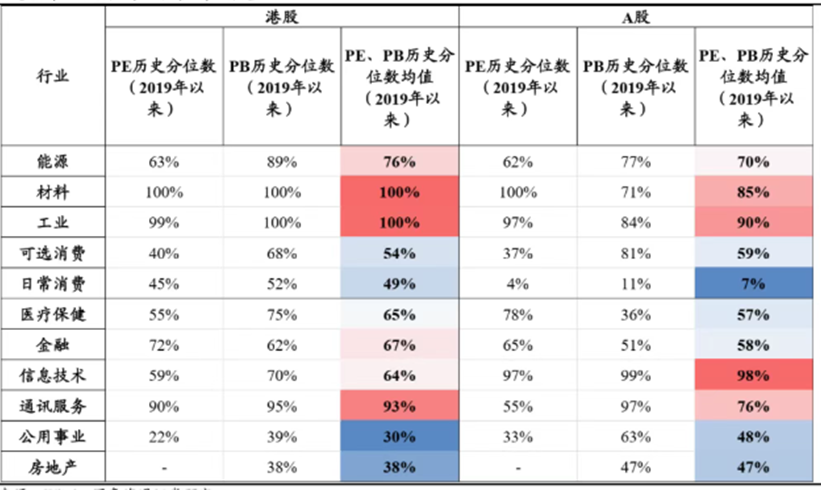

国泰海通:当前港股估值其实并不高,科技板块性价比更加突出。

行业层面,港股科技等板块估值吸引力更高。由于2019年以来港股和A股经历了一轮完整牛熊周期,因此我们以2019年初为起点来计算各行业估值所处的历史分位。截至2025/9/30,港股信息技术、可选消费、公用事业和房地产行业PE、PB所处历史分位数均值分别为64%/54%/30%/38%,均低于A股信息技术、可选消费、公用事业和房地产行业估值分位数的98%/59%/48%/47%。

华泰 | 策略:港股行业景气改善的线索

从大势上看,当前上下风险较为均衡,风偏较高投资者可逐步建仓,但胜率更优的大幅加仓时机或仍需等待。从行业看,临近三季报披露密集期但并非所有港股都会披露三季报,我们从中观景气、年度盈利预期修正以及ROE变化等综合发现,当前周期(如金属、材料、能源)和科技依然高景气,但此前景气中低位的大众消费(纺服、食品、社服)和高股息(金融和周期红利)近期磨底或出现上修迹象。

招商证券国际:港股四季度迎三大边际利好,布局消费“困境反转”

二十届四中全会释放的“十五五”规划纲要建议远超市场预期,叠加中美关系显现缓和迹象以及美联储降息预期强化,这三大边际利好将支撑港股市场在四季度由“抑”转“扬”。建议投资者主攻人工智能和有色金属两条主线,同时重视保险股弹性,并增配必需消费板块以布局“困境反转”机会。

1、海通国际:维持澳优优于大市评级,目标价3.1港元

2、东吴证券(香港):维持OSL集团买入评级,目标价20.6港元

3、中金公司:维持海丰国际跑赢行业评级,目标价36港元

4、中信证券:维持信达生物买入评级,目标价115港元

5、华泰证券:维持贝壳-W买入评级,目标价65.64港元