在2025年4月提交的申请材料在6个月失效后,西藏智汇矿业又在10月23日再次提交到香港联交所上市的申请材料。报告期(2022-2025年7月31日止),公司营收分别为4.82亿元、5.46亿元、3.01亿元和2.56亿元,公司拥有人应占利润分别为1.18亿元、1.55亿元、0.56亿元和0.52亿元。

即便2024年业绩为近三年的低点,面对矿价上涨所带来的业绩改善,西藏智汇矿业迎来较好的上市窗口。不过,《财中社》发现,公司业绩改善主要来自铅、铜矿价格的上涨驱动,二季度投产的地下矿产未来业绩尚待观察,而一旦矿价下跌恐会出现业绩变脸。在提交申请材料之前,西藏智汇矿业涉及了吸收合并国资持有的子公司在内的多次股权转让,期间的估值波动巨大,这背后逻辑令人费解。

矿价高位时上市

西藏智汇矿业的收入主要来源于销售锌、铅和铜精矿,主要专注于在中国西藏的锌、铅及铜探矿、开采、精矿生产及销售业务。公司的蒙亚啊矿山位于中国西藏那曲市,有一个露天开采矿产和于2025年二季度开展运营的地下矿产,两者相距不过3公里。

根据独立报告,蒙亚啊矿场拥有矿产资源量估计为1.68亿吨,锌、铅、铜及银的平均品位为4.7%锌、3.29%铅、0.24%铜及38克/吨银,包含0.67亿吨探明资源量、0.72亿吨控制资源量及0.29亿吨推断资源量。

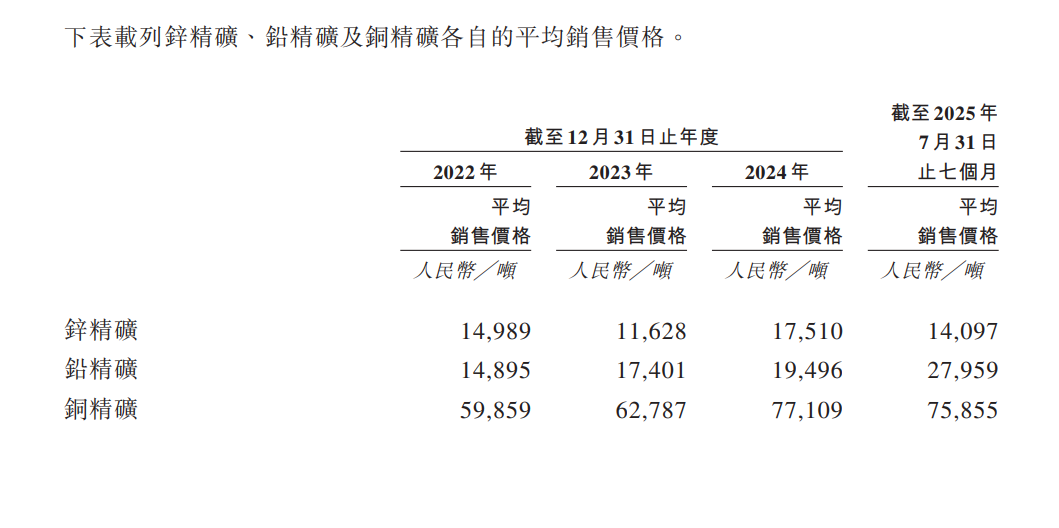

其中,锌、铅矿占公司主营业务的大头。报告期,公司来自销售锌精矿的收入分别为2.96亿元、2.74亿元、2.16亿元和1.25亿元,占比分别为61.4%、50.1%、71.6%及48.6%;铅精矿位列其次,分别为1.6亿元、2.23亿元、0.72亿元和1.06亿元,两者合计占营收之比常年维持在90%以上。

西藏智汇矿业三大矿产产品中,有两大品种在2025年销售均价处于高位。2025年1-7月,铅精矿的平均销售均价为2.8万元/吨,创下三年多来的新高;铜精矿的平均销售均价为7.59万元/吨,虽然较2024年的7.71万元/吨小幅下跌,但依然处于三年来的高位。

这直接反映在西藏智汇矿业的毛利变化中。受锌精矿价格和销量双下跌影响,一度是盈利最大来源的锌精矿毛利缩水,锌精矿毛利额从2022年的1亿元下降至2024年的0.93亿元,2025年上半年则为0.08亿元,该板块的毛利率也从2022年的33.6%下降至2025年前7月的6.6%,毛利率降幅较大。

自2025年以来,西藏智汇矿业的毛利更多来自铅、铜精矿。2025年1-7月,公司铅精矿毛利为0.56亿元,较上年同期的0.11亿元上升明显;铜精矿板块毛利为0.22亿元,较上年同期的0.06亿元上涨3倍多。

股权转让成谜

西藏智汇矿业是一家自然人控制又有国资成分的混合制企业,这其中牵涉重要子公司华夏矿业的腾挪,其背后的股权进出颇为蹊跷。

西藏智汇矿业旗下虽然有多家子公司,但最重要的是华夏矿业,后者持有蒙亚啊矿山。天眼查显示,华夏矿业成立于2004年5月,股东由自然人组成。

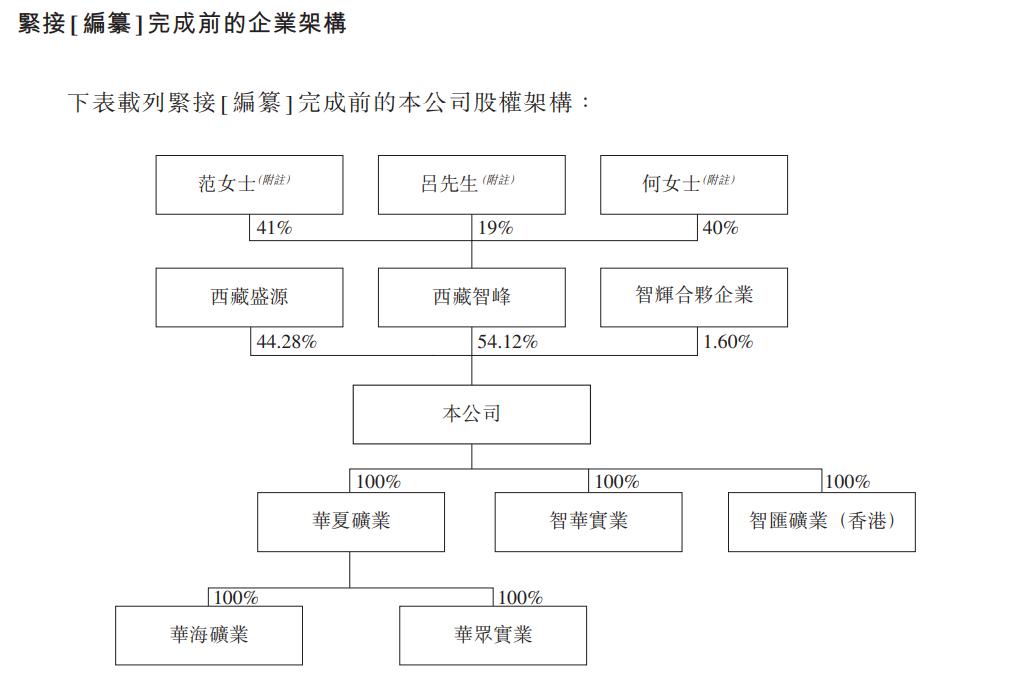

截至提交申请材料前,西藏智汇矿业的大股东为西藏智峰,后者持有公司54.12%的股份,西藏国资控制的西藏盛源持有44.28%的股份,员工持股平台智辉合伙持有1.6%的股份。

西藏智峰的股东分别为何前女士、范秀莲女士、吕喜军先生,三人持股比例分别为40%、41%和19%,三人为一致行动人。

对于资本市场而言,范秀莲并不陌生,她是A股另一家医药上市公司海思科(002653)的联合创始人,也曾是海思科实控人之一致行动人之一(2025年3月30日解除),具有丰富的医药行业经验,在此之前,范秀莲曾担任海思科总经理一职,直至2025年5月30日才因为退休原因辞职。至9月底,范秀莲持有海思科2.17亿股,按照当前的股价计算超过百亿身价。据《2025胡润全球富豪榜》,范秀莲、杨飞(其女)以95亿人民币财富位列榜单2764位。

2013年6月,范秀莲与女儿杨飞成立了西藏智汇矿业,2014年9月引进了吕喜军和王俊民,其中吕喜军在矿业具有广泛经验,王俊民是被动投资,范秀莲、吕喜军和王俊民分别持股40%、20%和40%。

天眼查显示,西藏地质矿产开发局第二地质大队(下称“第二地质大队”)于2014年11月14日获得华夏矿业45%的股份,在此之前,西藏智汇矿业与华夏矿业另一持股55%的股东达成吸收合并协议,由此持股55%。对于当时的交易价格,各方并没有披露。

2019年4月,第二地质大队将华夏矿业股权转让给了西藏国资下属企业聚源地矿,此后聚源地矿又以1.7亿元的价格把华夏矿业45%的股份转让给了西藏国资下属的另一家企业西藏盛源。

如果说国资内部转让估值不具有参考性的话,但此后关于华夏矿业和西藏智汇矿业的股权转让和交易估值却波动较大。

2020年7月,西藏盛源以华夏矿业45%的股份增资西藏智汇矿业,当时西藏智汇矿业和华夏矿业的股权价值分别约5.67亿元和6.54亿元,西藏智汇矿业注册资本增至2.27亿元,西藏盛源持有1.02亿元。虽然华夏矿业45%股份是西藏国资,但该次交易并没有走产权交易所招拍挂程序,而是根据第三方评估报告磋商协定。

此后的2023年底,在上市前夕,直接和间接持有公司股份近10年的王俊民,分别把西藏智峰5%和35%的股份转让给了范秀莲和何前,价格分别为0.05亿元和0.63亿元,由此计算,西藏智峰估值约为1.7亿元,而西藏智峰持有西藏智汇矿业超过50%的股份,进而计算可知,西藏智汇矿业的估值不超过3.4亿元,这与2020年评估5.67亿元差别甚大。

2024年8月,西藏智汇矿业员工持股协议推进,员工以2057万元认购585万股,对应每一注册资本的价值为3.5元,按照投前3.6亿注册资本计算,西藏智汇矿业估值达到12.6亿元。从5.67亿元至不超过3.4亿元再到12.6亿元,期间波动较大。