日前,南京沁恒微电子股份有限公司(下称“沁恒微”)更新了招股书,继续推进其科创板IPO进程。

作为一家专注于连接技术和微处理器研究的集成电路设计企业,沁恒微报告期内营收净利双增长,但却面临毛利率波动、产品单价持续走低、研发费用率逐年下降的问题。更令人关注的是,税收优惠撑起了公司两成利润,存货账面余额已攀升至2.03亿元。

毛利率波动大,税收优惠贡献两成利润

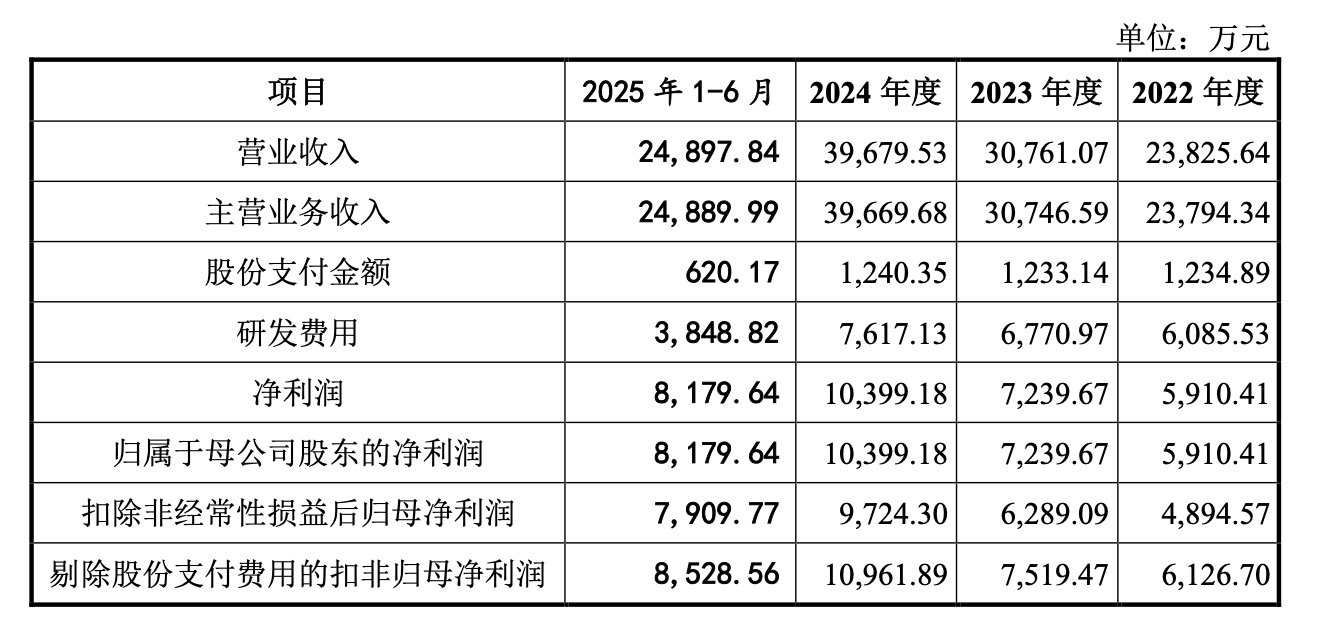

从业绩来看,沁恒微在报告期内的表现相当亮眼,2022年到2024年,公司实现营收分别为2.38亿元、3.08亿元、3.97亿元;归母净利润分别为5910万元、7240万元、1.04亿元,均呈现出上升趋势;2025年上半年,公司实现营业收入2.49亿元,归母净利润8180万元,表现同样亮眼。

但业绩增长背后也同时隐藏两重隐忧。

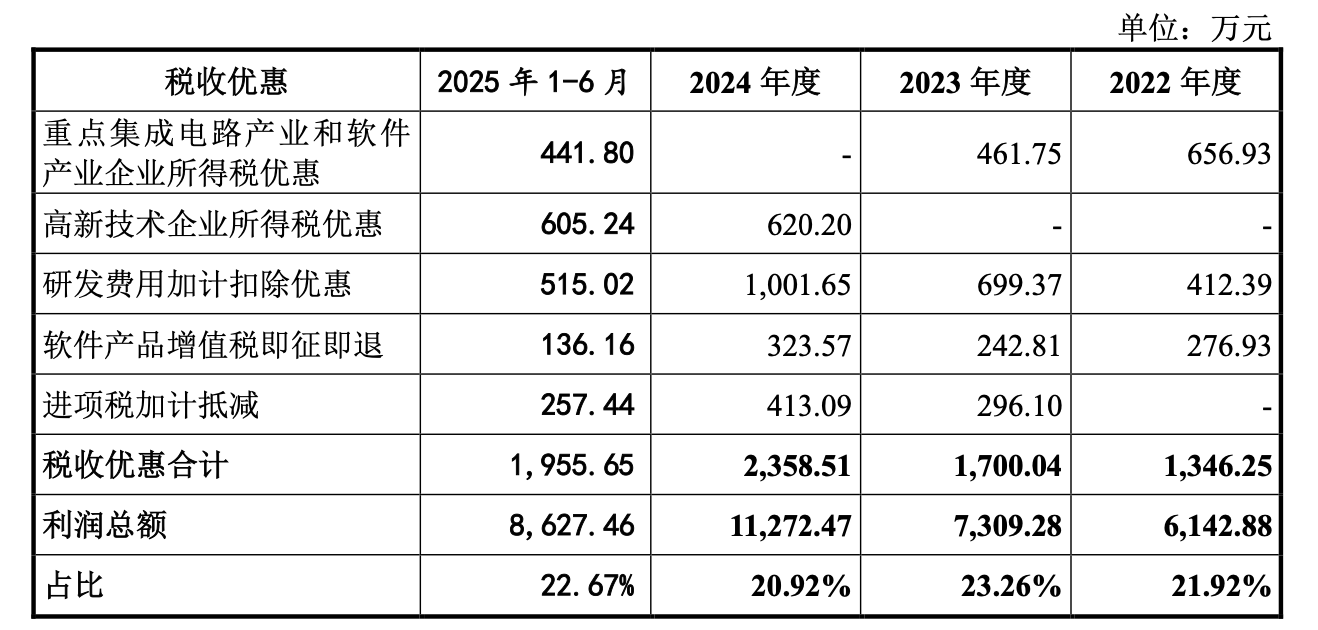

其一,盈利质量不足。报告期内,公司享受的税收优惠金额分别为1346万元、1700万元、2359万元和1955.65万元,占当期利润总额的比例分别是21.92%、23.26%、20.92%、22.67%。可见,在报告期内公司的税收优惠撑起了超两成的利润。对此,公司坦承,若未来不再满足税收优惠政策或相关政策发生变化,经营业绩将受到一定影响。

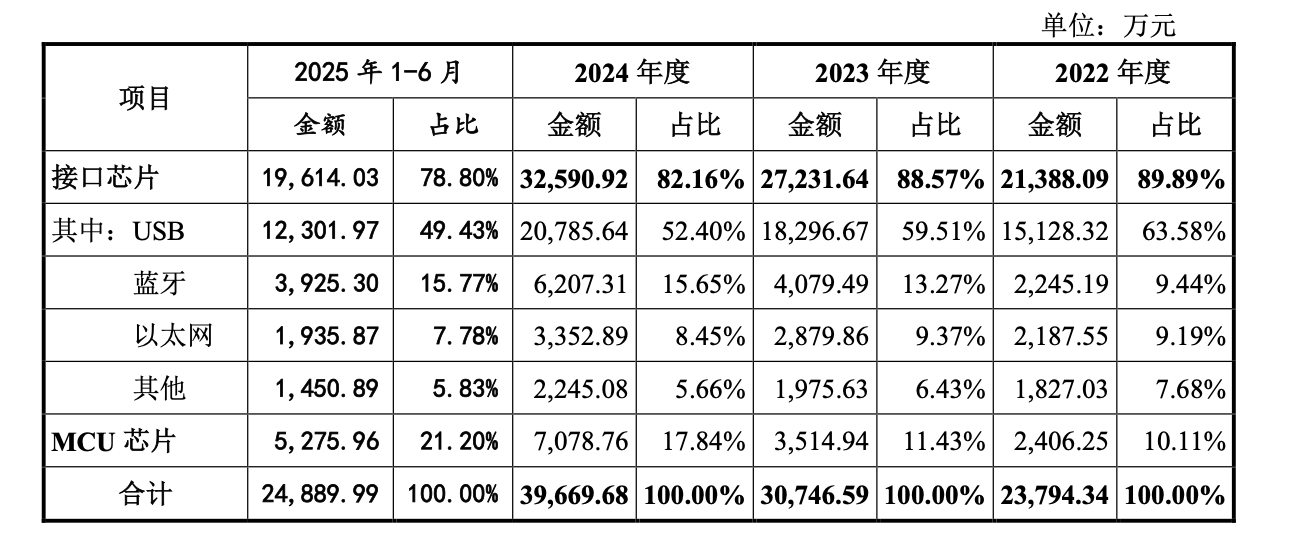

其二,毛利率波动较大。报告期内,公司主营业务毛利率分别为63.32%、58.82%、57.51%和60.46%,2022年到2024年间连续下行,2025年上半年有所回升,但仍未回到2022年的高位。对此,公司表示原因在于产品结构的变化:毛利率较低的蓝牙、以太网、MCU等业务相对于USB品类增长更快,从而“摊薄”了整体毛利率。从公司不同产品类别收入表可见,毛利率较高的USB收入占比从2022年的63.58%下滑到2025年上半年的49.43%,而毛利率相对较低的蓝牙收入占比却从2022年的9.44%上升到2025年的15.77%。

更令人担忧的是公司核心产品单价的快速下滑。公司芯片产品的平均单价从2022年的1.79元/颗降至2024年的1.36元/颗,其中USB芯片单价从2022年的1.42元/颗降至2024年的1.03元/颗,降幅达27%;MCU单价则从2022年的3.76元/颗,大幅降至2024年的1.99元/颗,降幅高达47%。

虽然平均单价在2025年上半年出现小幅回升,但仍说明公司所面对的行业竞争与结构迁移压力较大。

同时,公司还面对存货跌价的风险,报告期各期末,公司存货的账面余额分别为1.17亿元、1.32亿元、1.73亿元、2.03亿元,存货跌价准备余额分别为2089万元、2901万元、3317万元、3562万元;公司也表示,一旦未来产品市场竞争加剧或客户的需求发生变化,将增大存货跌价的风险。

研发费用率不及行业均值

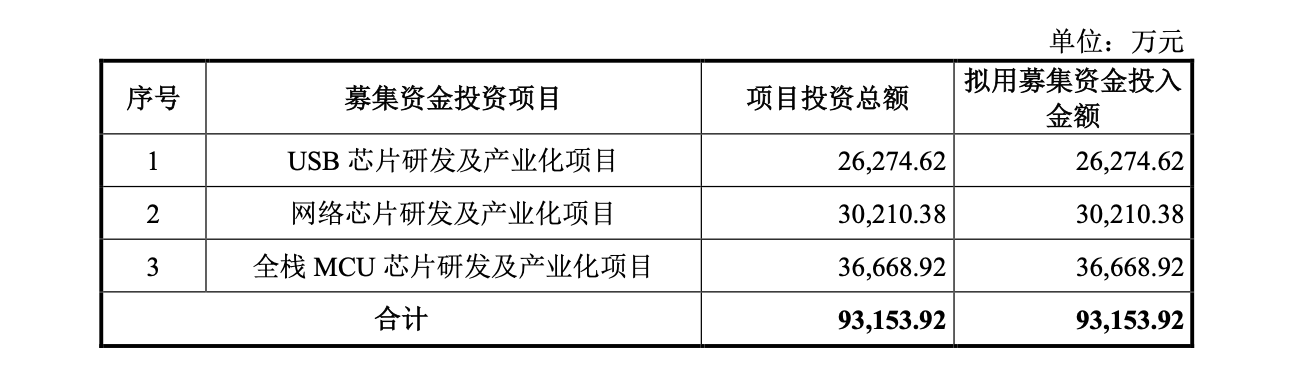

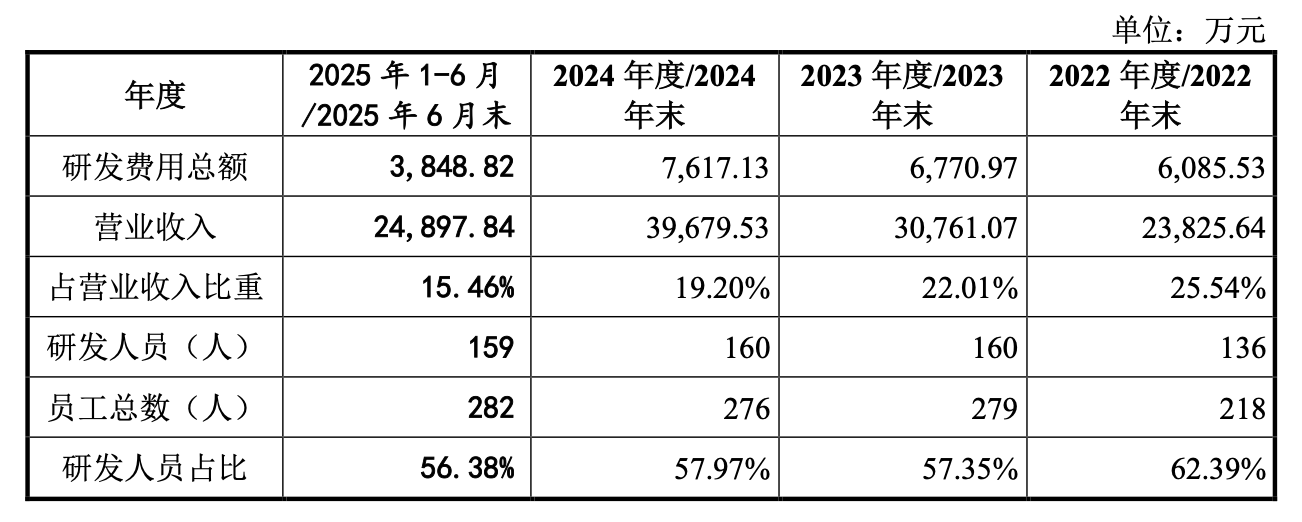

作为申报科创板上市的芯片设计企业,科研能力自然需要过关,并且公司此次募资9.32亿元将全部投于研发及产业化项目,因此公司的研发能力成为了市场的重要关切。

然而,虽然报告期内公司研发费用分别为6086万元、6771万元、7617万元和3849万元,整体呈上升趋势,但对应的研发费用率却从25.54%降至15.46%,研发人员占比也从2022年的62.39%下降到2025年上半年的56.38%。

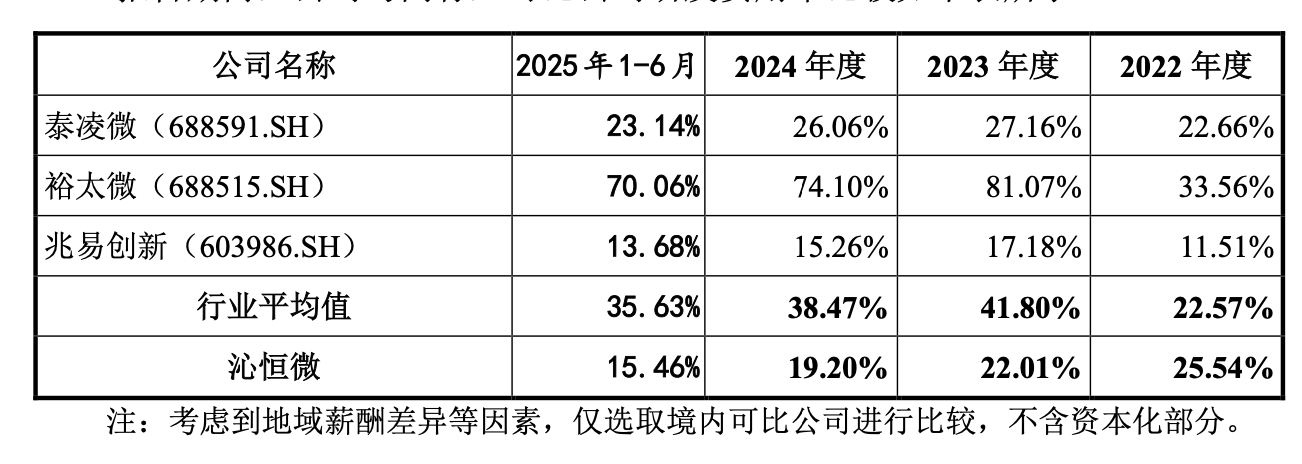

虽然研发费用率下滑并非一定等同于对研发不重视,但从可比公司来看,公司的研发费用率仍存在差距。招股书显示,同期行业平均研发费用率分别为22.57%、41.80%、38.47%和35.63%,除2022年外,公司与行业平均值存在较大差距。公司对此的解释为,裕太微与公司及同行业其他公司存在较大偏离,在剔除裕太微(688515)的数据后,2023年到2025年上半年的行业平均研发费用率为22.17%、20.66%和18.41%,与公司差距不大。

且不论即便不算裕太微,近两年公司仍然低于行业平均值,更重要的是,公司一边将裕太微列为同行业可比公司,却一边与剔除裕太微之后的行业平均值进行比较,而公司对此的解释是“发展阶段不同”,并且,裕太微较多研发投入尚未形成收入,此外也与光罩核算方式、研发模式有关,但关于裕太微为何不具有参考性,公司并未给出详细说明。

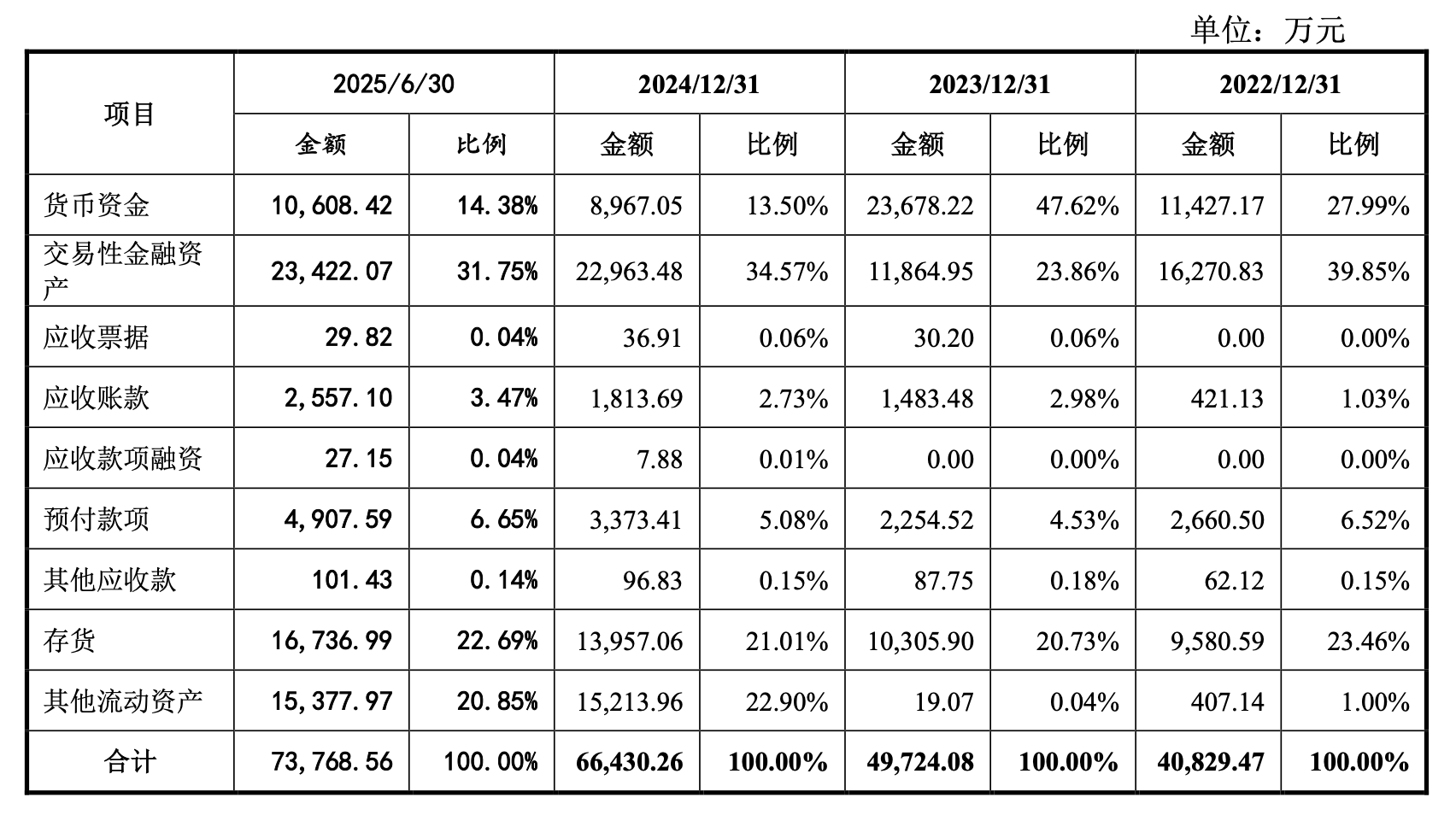

另外,《财中社》还发现,2023年到2024年,公司货币资金余额从2.37亿元骤降至8967万元,出现了较大幅度的规模收缩,对此公司表示,这是为了提高资金使用效率,使用闲置货币资金购买了结构性存款及理财产品。在需要持续高强度研发投入的芯片行业,公司却将闲置资金用于理财,对于一家申请科创板上市的技术密集型企业来说,合理性有待商榷。

客户分散,供应商集中的“两头错位”

沁恒微在客户和供应商层面还存在“两头错位”的结构性问题。

一方面,公司客户相当分散,2022年到2024年间,公司对前五大客户的销售收入占比仅10.28%、15.05%和14.15%,2025年上半年升至16.67%,这与其他公司动辄超五成的客户集中度形成鲜明对比。客户集中度低虽然可以降低单一客户的依赖,但也同时面临获取客户与服务成本上升、需求预测难度加大、整体订单量波动的风险。

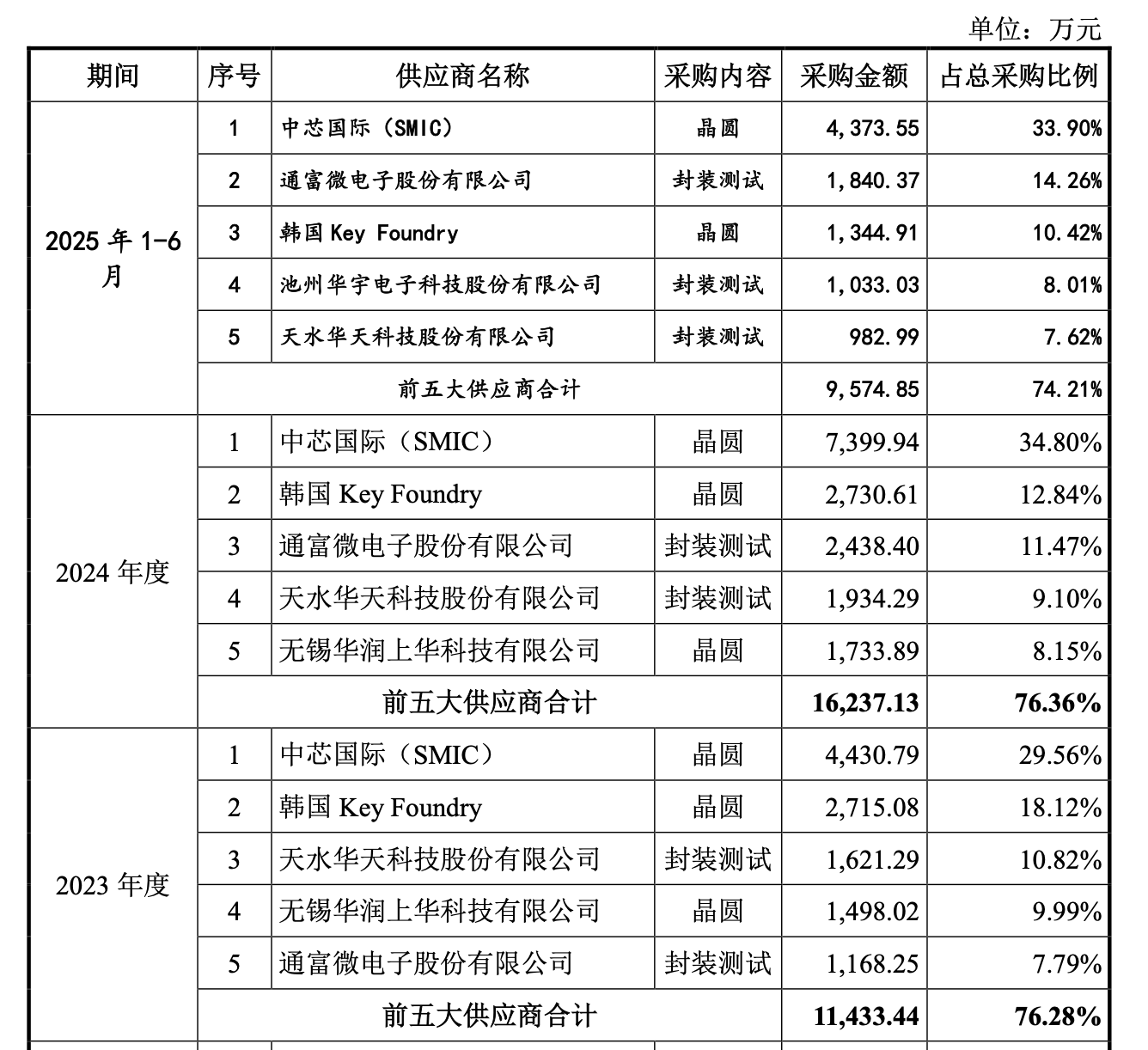

另一方面,公司的供应商又十分集中,2022年到2024年间,公司前五大供应商采购占比分别为80.43%、76.28%及76.36%,原因在于晶圆制造、封装测试领域的供应商本身集中度较高,公司对于中芯国际、Key Foundry、华润上华、联华电子等核心产能存在依赖。

这种结构性错位,使得公司上游存在供给稳定性的风险,下游又缺乏大客户带来的规模议价和需求预测的稳定性,在两端都处于相对被动的地位。

家族控股与“一家独大”

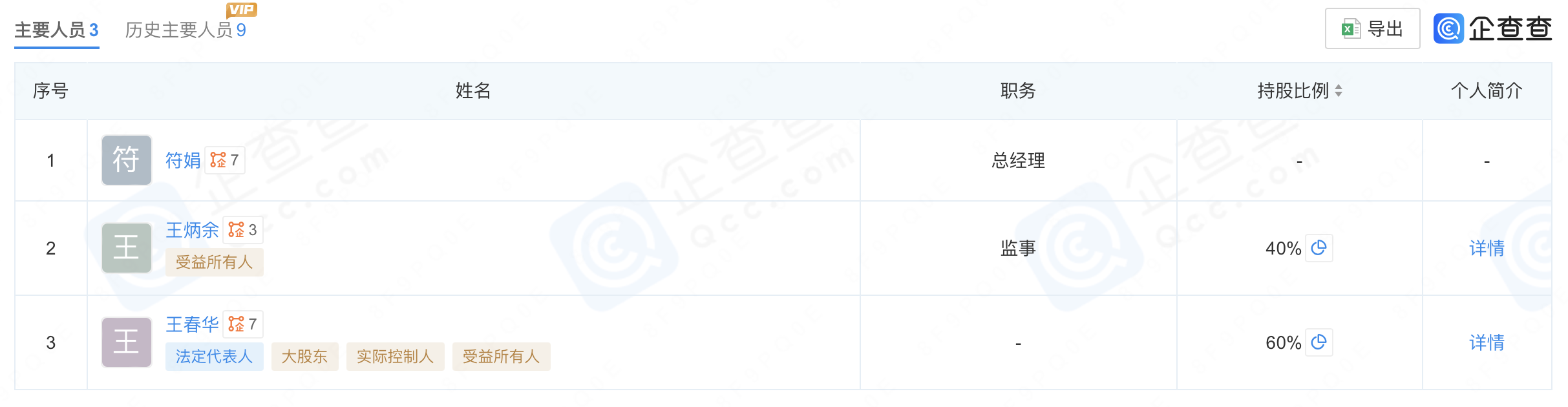

公司治理方面,沁恒微的股权高度集中。招股书显示,截至招股书签署日,公司控股股东江苏沁恒直接持有公司56.04%的股份,实控人王春华家族直接持有公司28.46%股份,通过江苏沁恒、异或合伙分别控制公司56.04%、3.16%的股份,合计控制公司87.66%股份。

虽然一家独大的股权结构能一定程度上保障公司决策的高效,但也同时削弱了其他股东的参与度和话语权。

与此同时《财中社》发现,在王春华一家独大的股权结构背后,更是不乏“家族”的影子。比如沁恒微的控股股东江苏沁恒,其总经理符娟为王春华的配偶,监事王炳余是王春华之父,并且持有江苏沁恒40%的股权。另外,王春华还持有异或合伙1%合伙份额并担任执行事务合伙人,而异或合伙出资最多的是王春华配偶符娟,出资比例为30.4285%。

公开资料显示,王春华为中专学历,同时是高级程序员、正高级工程师,生于1976年,2004年加入沁恒微,现任董事长兼总经理,在此期间,他还担任过沁恒电子总经理、江苏沁恒总经理等,职业经历十分丰富。

目前来看,沁恒微的IPO之路仍然充满挑战,一方面,公司需要应对毛利率波动、产品单价持续走低的核心问题;另一方面,研发投入强度不足与税收优惠依赖症,让人对其持续创新能力产生疑问,对于芯片企业来说,其估值核心在于技术壁垒与成长潜力。

沁恒微能否凭借IPO募资突破技术瓶颈,摆脱“低价换市场”的竞争策略,将是其能否获得青睐的关键。