近期,甲醇市场呈现多空交织格局。一方面,国内供应持续维持高位,港口库存累积至历史高位,供应压力显而易见;另一方面,生产端亏损明显加大,成本支撑逻辑有望逐步显现,且未来进口收缩预期悄然升温。在弱现实和强预期的博弈下,甲醇价格波动加剧。

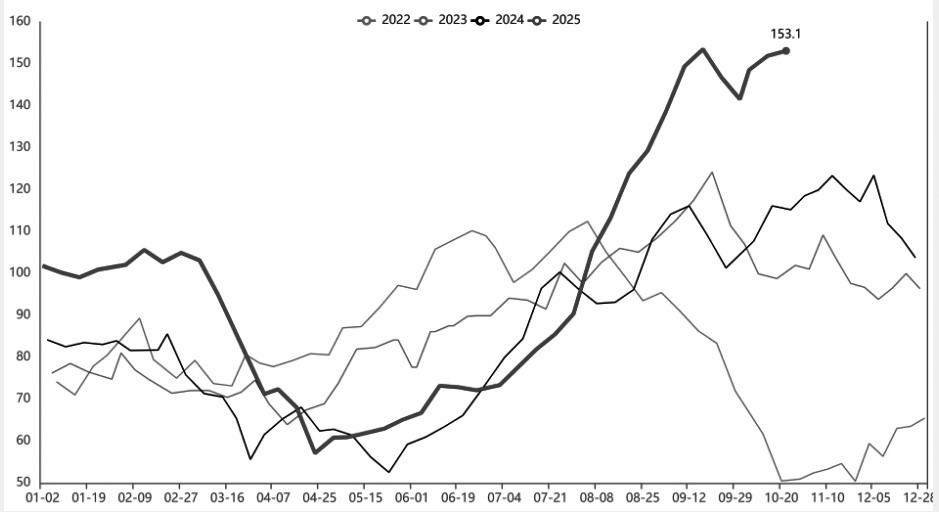

图为甲醇港口总库存(单位:万吨)

港口去库路漫漫

港口库存持续大幅累积是压制甲醇价格的核心因素。据统计,截至10月23日,沿海主要地区甲醇港口库存合计为153.1万吨,处在历史最高位,较去年同期增加约38万吨。高库存不仅反映了供需错配的现状,而且对现货价格产生直接压制。据不完全统计,未来两周,甲醇进口船货到港量约为98万吨,该数值比往年均值高了约50%。这意味着港口库存压力短期将继续加剧。

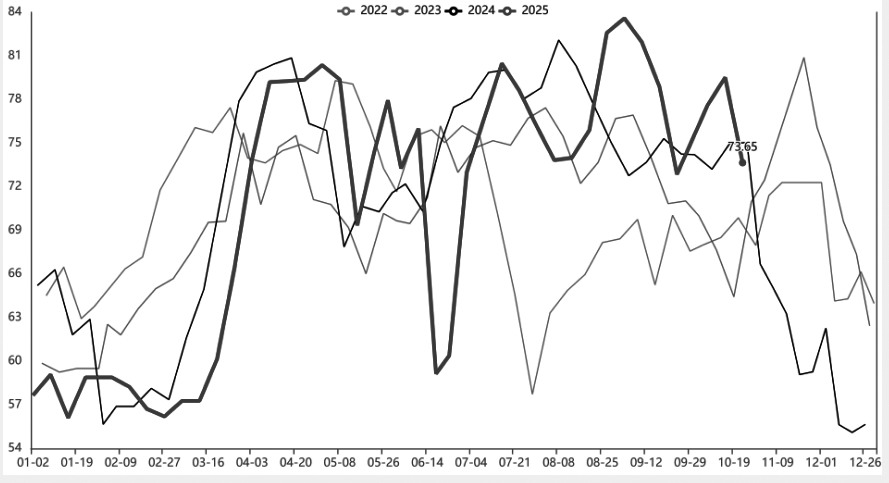

伊朗冬季限产在即

从季节性角度来看,中长期甲醇进口有望下降。海外甲醇的生产原料为天然气,伊朗近年来一直被天然气资源匮乏困扰,尤其在冬季,为保障居民供暖,伊朗天然气制甲醇装置需要停车。自2019年冬季伊朗限气以来,甲醇装置一般从11月中旬起陆续停车,到次年1月底开始重启。据统计,伊朗地区目前有两套装置处于停车检修状态,合计产能330万吨,一套装置开工率不高,其他甲醇生产装置KPC、FPC、Kaveh、Busher等正常运行。若后续伊朗甲醇装置进入限产停车期,则进口甲醇到港量将边际减少,对缓解国内港口库存压力或有裨益。

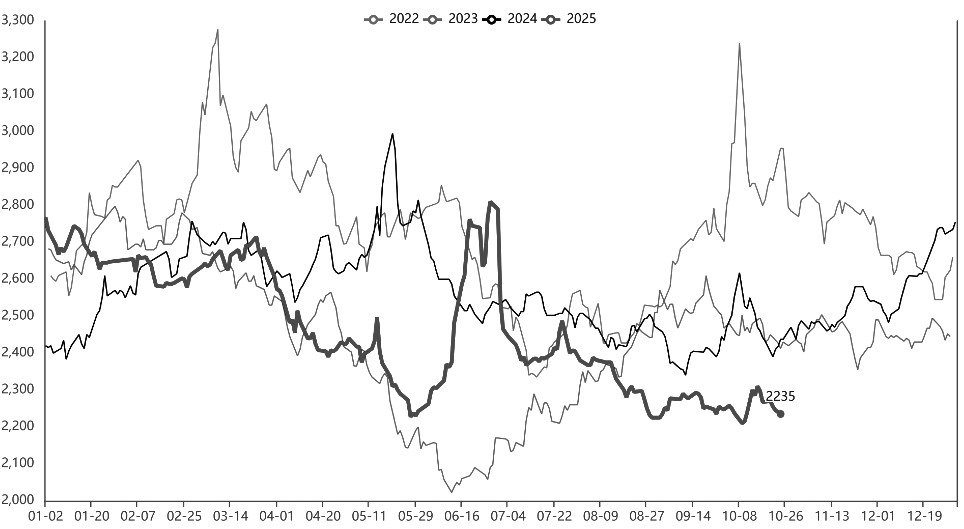

图为甲醇江苏市场价(单位:元/吨)

海外方面,除了伊朗冬季天然气限产值得关注外,突发事件也值得警惕。一方面,最近美国加大对伊朗的制裁,后续伊朗甲醇出口或受影响。另一方面,近期美国和委内瑞拉关系紧张。9月以来,美国方面宣称,已在委内瑞拉外海国际水域击沉多艘“运毒船”,打死数十名“毒贩”,并授权美国中央情报局在委内瑞拉开展行动。委内瑞拉方面指责美国意图通过军事力量颠覆委内瑞拉政权。最近特朗普表示,将很快在委内瑞拉看到地面军事行动。根据海关公布的数据,最近一年,我国从委内瑞拉进口甲醇约占总进口量的6%。

图为海外甲醇开工率(单位:%)

成本支撑有望显现

当前,国内甲醇呈现“高供应与深亏损并存”的格局。据报道,国内甲醇开工率约为75.85%,仍处于历史同期最高水平,同比高出1.73个百分点。与之相应的是,国内周度产量也维持在高位。然而,高供应的背后是生产利润急剧收缩。从机构计算的数据来看,目前内蒙古地区煤制甲醇理论生产利润为-173.5元/吨,近一个月利润下滑约200元/吨。

近期,甲醇生产利润压缩十分明显,主要原因是甲醇和煤炭价格走势完全背离。甲醇弱势下跌,而煤炭以上涨为主。据报道,目前内蒙古产沫煤(Q5500)秦皇岛港平舱价为769元/吨,一个月前的价格为705元/吨。反观甲醇,内蒙古地区的甲醇市场价从9月底的2095元/吨,跌至目前的2013元/吨。随着天气渐冷,煤炭需求进入旺季,价格或易涨难跌。成本端坚挺有望对甲醇产生成本支撑。

需求端分化明显

当前,甲醇下游呈现“MTO需求韧性较强与传统下游需求疲软”的格局。据统计,目前甲醇制烯烃(MTO)企业开工率约为84.33%,仍处于历史同期中性偏高水平,MTO需求韧性较强。

传统下游需求更为疲软。据计算,下游综合开工率仅46.89%,同比下滑6.64个百分点,处于历史同期中性偏低水平。甲醛、醋酸等传统行业开工率同比明显下滑,终端消费复苏乏力。随着冬季来临,部分传统需求进入季节性淡季,对甲醇的需求或小幅缩减。

综合来看,一方面,甲醇高库存、高供应、弱需求的格局难以明显扭转,特别是港口库存居高不下。另一方面,海外冬季限产预期、地缘因素悬而未决以及成本端易涨难跌,都是多头支撑因素。预计短期甲醇价格仍延续震荡格局,中长期来看,需求边际变化不大,基本面好转只能依赖于供应端实质性收缩。若供应端出现明显收缩,则甲醇有望开启库存去化周期,从而支撑价格由弱转强。(作者单位:融达期货)