国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为大盘成长有望中期占优,科技主线或回归,当前是布局新一轮科技行情的良机。市场普遍预计美联储 10 月将降息 25 个基点,机构称降息几无悬念,还可能停止缩表。电子板块掀涨停潮,机构表示 AI 推动电子产业步入 “需求复苏 + 技术创新” 的新周期。

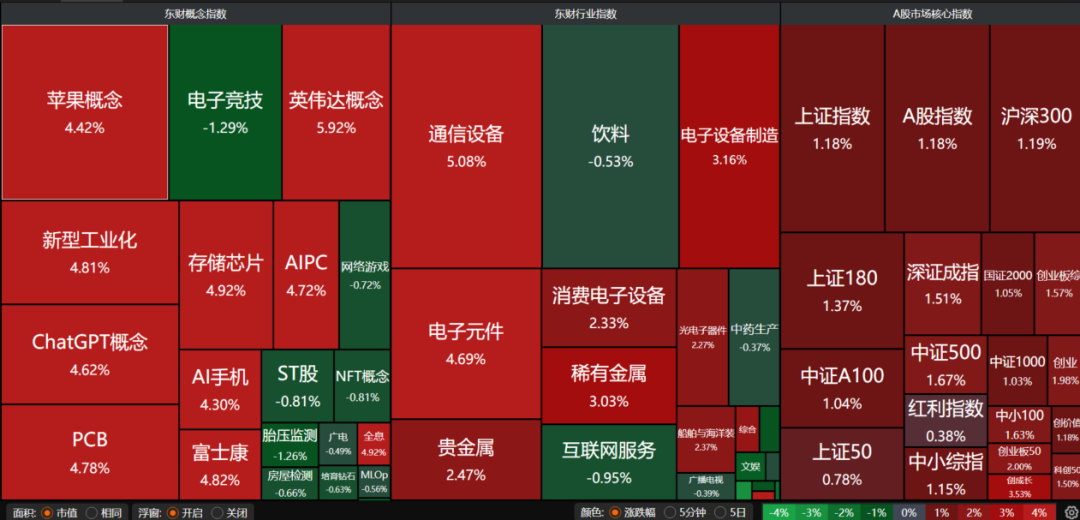

昨日A股三大指数集体上涨,沪指涨1.18%,收报3996.94点;深证成指涨1.51%,收报13489.40点;创业板指涨1.98%,收报3234.45点。沪深两市成交额达到23401亿。行业板块多数收涨,电子化学品、小金属、船舶制造、能源金属、半导体、钢铁行业、电子元件板块涨幅居前,风电设备、游戏板块跌幅居前。

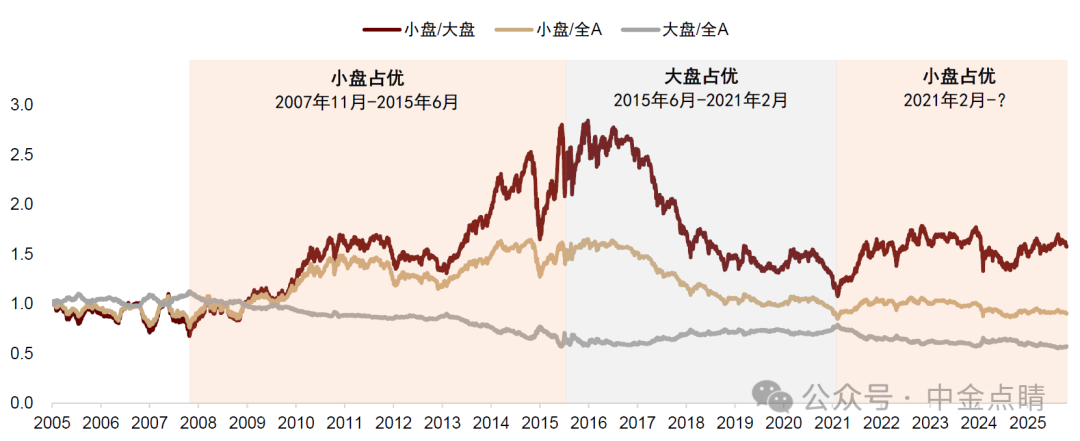

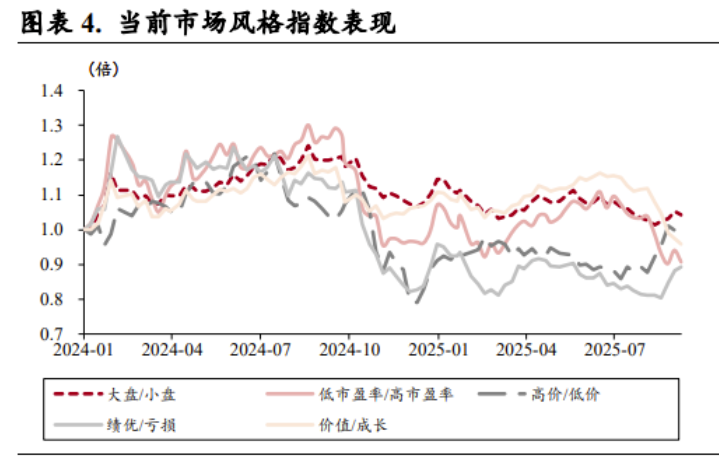

1、大盘成长能否继续占优

中金公司:大盘成长中期占优

展望后市,大小盘风格或呈现转换,大盘成长风格有望中期(3-6个月)占优。当前宏观背景仍偏支持新兴成长板块,包括宏观经济有待继续修复、产业技术迭代较快、产业政策注重创新、并购重组和IPO相关政策继续对科创企业予以鼓励等,与此同时大市值新兴成长企业占比增加,对大小盘的影响相比以往更均衡。资金层面,A股机构投资者持股集中度仍有上升空间,大市值新兴成长风格的机构持股占比仍有望增加。

中银证券:科技主线有望回归

短期来看,政策底与经济底的共振正在形成,宏观政策持续发力或将支撑A股运行中枢上移。中期来看,“十五五”规划的后续推出,有望重塑资本市场的投资主线与估值体系。以科技自立、绿色转型、内需升级为代表的新质生产力方向,或将成为贯穿未来五年的政策脉络和资金主线。

华安证券:布局新一轮科技行情

前期良性调整时间和空间幅度接近历史可比区间下限,后续仍可期待多方面积极因素,市场重回机会主导期。随着良性调整期尾声或结束,市场主线有望再次回归并不断清晰,当前正是为产业主线新一轮上涨行情积极准备的良机,成长科技业绩成色将被验证,有望促成行情迈入第二阶段。

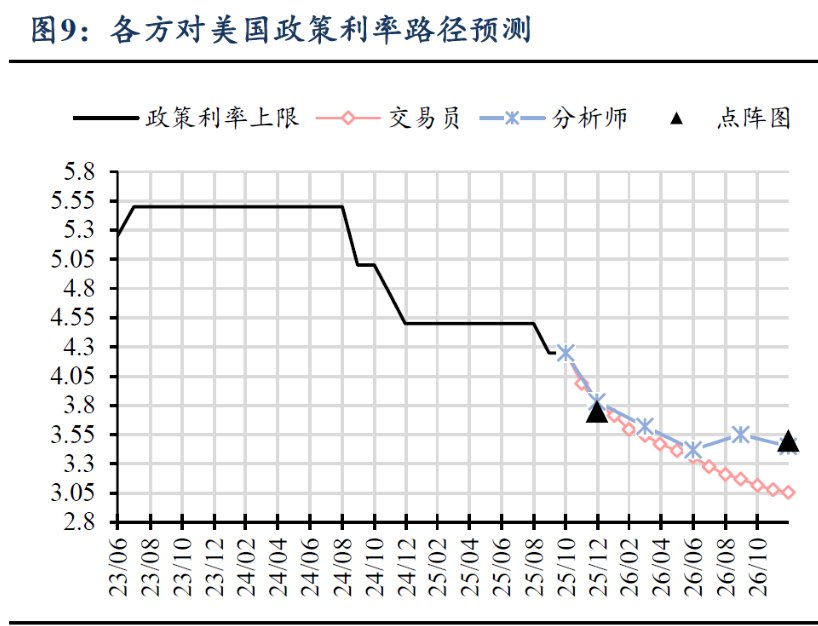

2、10月降息稳了?

根据日程安排,美联储将于美东时间10月28日至29日召开议息会议,将于美东时间29日(北京时间30日凌晨)宣布利率决定,市场普遍预计美联储将再次降息25个基点,至3.75%~4%区间。

东吴证券:美联储10月降息几无悬念

9月美国CPI全面不及预期,居住通胀中OER分项的超预期回落是主要贡献。向前看,偏弱的季节性预计令未来2个月美国CPI延续震荡回落,但通胀数据的市场重要性正在下降。由于美国货币市场流动趋势性收紧、地区银行风险犹存,而10月CPI预计将缺席,美联储大概率在10、12月连续降息。

华泰证券:预计10月如期降息

北京时间10月30日(周四)凌晨美联储将公布10月议息会议决定,由于近期美国就业市场仍延续放缓,而关税对通胀影响较为温和,我们预计联储大概率降息25bp。考虑到目前流动性压力信号已经多次出现,且技术指标显示已触及停止缩表的转换阈值,我们预计联储有较大概率在10月会议、最晚年底前,宣布停止缩表。

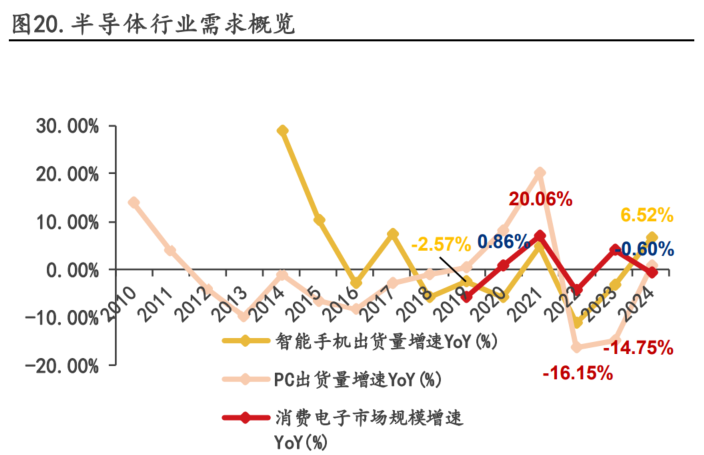

3、电子板块涨停潮

国投证券:AI点燃新一轮电子周期

纵观过去近三十年,全球半导体行业始终沿着“周期”与“成长”两条主线,在波动中实现螺旋式上升。费城半导体指数与国产半导体指数共同揭示出一个约60个月的大周期规律,其波动主要受到产业链库存调整的影响,反映出供需关系的宏观节奏。展望2026年,随着AI终端产品的逐渐落地,两大周期有望迎来上行共振。

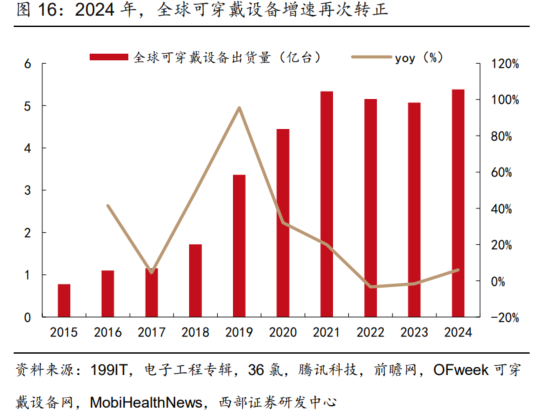

西部证券:电子产业步入新周期

上一轮全球消费电子在2021年进入周期顶点,2023年周期触底,2024年消费电子企稳回升支撑全球半导体市场复苏。根据SEMI预测,在AI推动下,全球半导体市场规模预计在2025年-2030年从6790亿美元增长至10610亿美元,5年CAGR达9%。随着AI重构硬件,电子产业正步入“需求复苏+技术创新”的新周期。