10月27日,国家统计局公布了今年前9个月工业企业利润数据。

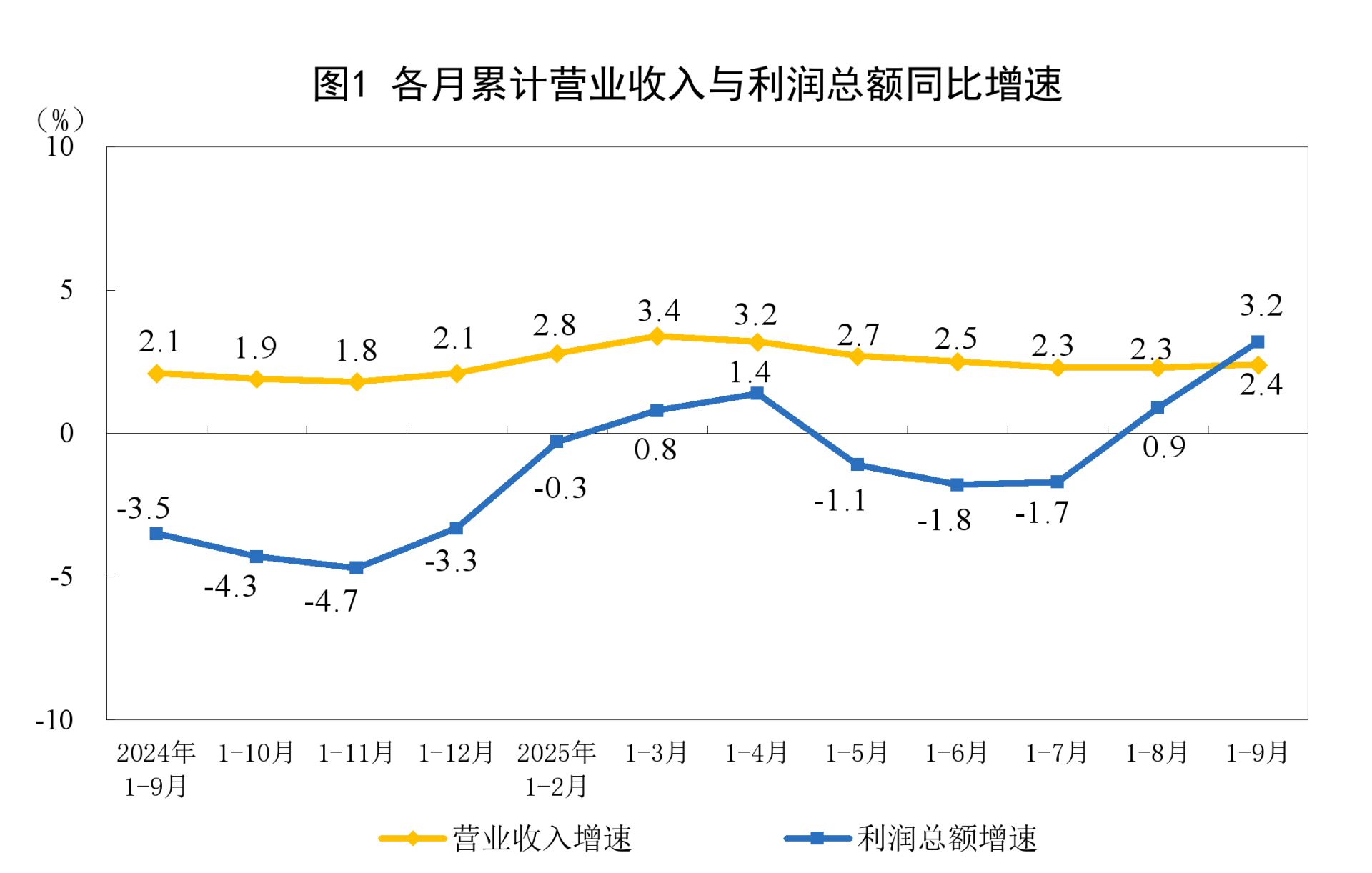

1~9月,规模以上工业企业利润同比增长3.2%,为去年8月份以来各月累计最高增速,有26个行业利润增速较1~8月份加快或降幅收窄、由降转增,回升面超过六成。

9月份当月,规模以上工业企业利润同比增长21.6%。在41个工业大类行业中,30个行业实现利润增长。《每日经济新闻》记者(以下简称每经记者)对比数据发现,9月份,“开采专业及辅助性活动”“医药制造业”“化学纤维制造业”等行业实现利润环比均增长超过100%,增速较8月大幅提升。

此外,“家具制造业”“造纸和纸制品业”“石油、煤炭及其他燃料加工业”“汽车制造业”“计算机、通信和其他电子设备制造业”“仪器仪表制造业”等行业实现利润环比均增长超过30%。

1~9月规模以上工企利润同比增长3.2%,增速创一年多以来新高

图片来源:国家统计局

低基数、生产上行支撑9月企业利润上涨

9月份,规模以上工业企业利润同比增长21.6%,增速较8月份加快1.2个百分点。

9月工业企业利润大幅上涨的原因是什么?

国金证券首席经济学家宋雪涛在接受每经记者书面采访时表示,9月工业企业利润大幅上涨与低基数效应有关。去年同期工业企业利润同比下降27.6%,显著低于2021~2023年同期的表现。

从利润率视角看,利润率同比好转主要是费用率在高基数上同比回落, 9月成本率85.4%,与去年同期的85.3%基本持平,但费用率从去年的8.9%下滑至今年的8.3%,其他项占营收比重从1.1%下滑至0.9%。今年以来,企业费用率持续回落,这对企业利润形成良性支撑。

中国银河证券首席宏观分析师张迪在接受每经记者微信采访时表示,1~9月,规模以上工业企业利润同比增长3.2%,创去年8月以来新高,主要受低基数效应与生产显著上行拉动,同时PPI和利润率也延续回升态势。

“反内卷”等政策持续推进,上游行业利润有望继续改善

如何看待工业企业利润修复进展及后续可持续性?

宋雪涛表示,去年利润同比增速最低的时间已经过去,企业利润增速短期或面临一定下滑的压力。

分行业来看,本轮中上游利润表现明显更强。上游强主要是黑色行业利润大幅好转,按照估算9月黑色行业利润同比多增307亿元,对利润贡献率近25%。

中游强主要在装备行业,9月装备制造业利润增长25.6%,拉动当月全部规模以上工业企业利润增长10.5个百分点。

未来,随着“反内卷”政策等持续推进,上游行业利润有望继续改善,并对全行业形成一定支撑。另外,出口和国内设备更新也将继续支撑装备制造业表现。后续可以关注下游利润的改善情况。

张迪认为,库存增速数据显示企业补库意愿增强,但整体仍维持“订单—生产”紧平衡的状态。展望后续,随着低基数效应逐步减弱,利润增速能否持续改善仍需依赖内需扩张相关政策及外部环境。

党的二十届四中全会提出“以新需求引领新供给”,叠加“反内卷”措施促进供需平衡,有望巩固盈利修复基础。外需方面,中美谈判进展及美联储降息路径仍是关键变量。

三行业实现利润总额环比增长超100%

从细分行业看,9月单月,41个工业大类行业中,30个行业利润增长。

其中,“开采专业及辅助性活动”“医药制造业”“化学纤维制造业”等行业实现利润总额环比均增长超过100%,分别为152.63%、123.55%、113.92%,增速较8月均有大幅提升。

宋雪涛认为,这三个行业利润好转的主要原因各不相同。

其中,开采专业及辅助性活动行业利润环比大幅增长主要是因为成本率的下滑。9月行业成本率从90.8%下滑至89%,带动利润率从1.1%上行至2.3%(环比变动109%),利润率环比大幅改善带动利润额环比涨幅超100%。从年内趋势来看,该行业营业收入成本率从年初的94.1%震荡下行至目前的89%,行业成本持续改善对行业利润率或形成持续支撑。

针对医药制造业,宋雪涛认为,医药制造业利润环比增速超过100%的原因一是营业收入增速高,9月医药行业营收同比增长31%。二是成本率季节性回落带动利润率上行,9月医药行业营收利润率为17%,8月为10%,营收成本率9月为56%,8月为60%。从经验上看,医药行业的成本率存在明显的季节性,比如2025年6月、2024年6月等都出现了成本率明显回落与利润环比大幅上行的情况。

化学纤维制造业利润好转或与成本下滑与其他收入有关。9月行业营收同比下滑2%,行业营收表现偏弱,但营收利润率从8月的2.1%上行至9月的4.6%,是利润好转的主因。从利润率视角上看,9月成本率下滑了1.2个百分点,是主要贡献因素之一。另外,利润率的上行可能与费用率或者其他项目收益如投资收益等因素有关,相关数据需要等待后续详细数据公布。