政策不确定性为股市回报带来充满挑战的前景

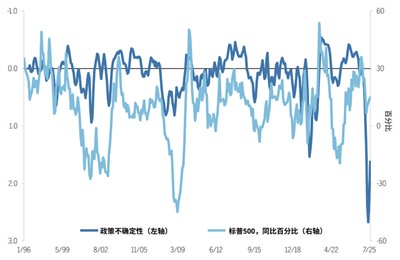

美国:标普500指数 vs 经济政策不确定性指数

数据来源:Haver,威灵顿投资管理

数据截至2025年8月31日(过往指数或第三方业绩不代表未来回报)

今年,金融市场表现出某种程度上的矛盾特征。一方面,投资者的焦虑情绪根深蒂固。不确定性普遍存在,高通胀持续,政策相关问题层出不穷。另一方面,尽管出现了显著波动,美国股市今年仍实现了上涨。

尽管美股表现良好,但笔者认为,投资者应审视导致不确定性持续存在的诸多原因。今年年初,代表美国股市走势的标普500指数出现了持续数周的下跌,其间跌幅在最低点达到20%。令这一走势更为复杂的是,美国在4月宣布了一个世纪以来最具保护主义色彩的贸易政策。自那以后,部分关税又被撤销并重新谈判,市场也已恢复,至少目前如此。

关税只是当今投资者必须应对的众多政策不确定性之一。关于削减开支、美国赤字扩张以及移民政策等问题,更加深了许多投资者的不安情绪。与此同时,其他警示信号也不断浮现,例如,消费者数据走弱(如信用卡违约率上升)、劳动力市场降温以及企业盈利预期下调等。

顽固的通胀同样是市场普遍关注的问题。美联储及其他央行已表示,尽管存在增长风险,他们仍必须应对通胀问题。此外,全球范围内的地缘政治紧张局势,包括战争、气候敏感的赤道地区局势加剧以及大国竞争等,都在助推不确定性。如果这些动态趋势持续或恶化,风险资产可能再次承压。

当前的市场状况引发了众多更广泛、长期性的问题。例如:“美国例外论”的趋势是否会持续?美国是否会继续在主要经济体中保持增长的领先地位?美联储及其他央行未来的政策重点将主要放在增长(疲弱)还是通胀(顽固)上?面对不确定性,投资者是否会开始降低风险敞口?

这些问题的答案尚未可知,但可以确定的是,包括去全球化在内的诸多结构性力量表明,经济周期的波动幅度将更大,峰值更高、谷值更低,某些情况下甚至会将市场推向极端。

当前市场环境提醒投资者:是时候重新审视对资本市场的预期了。在高估值和各类不确定性因素的影响下,投资者需要评估自己当前的资产配置是否还能实现预期目标。其中一个主要结论是,许多投资组合可能会从替代性收益来源与分散投资中获益。特别是那些追求独立、多元目标的对冲基金策略,正成为近期市场讨论的焦点。

值得注意的是,有充分的经济理由解释为何许多投资者正在或考虑将诸如对冲基金等多元化策略加入现有投资组合中。实现稳定、低相关且以阿尔法为导向的回报条件显著改善,而以贝塔为主导的回报(尤其是经风险调整后)则在下降。回报分化加剧与宏观经济波动增大共同促成了这一变化。

2022年股市下跌时,许多投资者意识到债券并非总是衰退时期有效的对冲工具,尤其是在通胀上升且顽固的背景下。因此,寻找那些不受长期风险影响,但能带来预期分散效益的策略,显得尤为有用。某些对冲基金策略可以发挥这一作用,有效拓展投资组合的分散性。这并不是说债券不应出现在投资组合中。它们理应存在,但笔者认为,鉴于回报潜力,投资者不妨寻找可补充传统固定收益的工具。

关键在于,投资者更看重抵消潜在的较低回报,还是愿意牺牲部分回报来增强防御性。不管投资者在回报与分散化之间处于什么位置,我们都认为多元化、低相关性的策略(包括多元策略与全球宏观策略)都有望带来实质性帮助,并且在很多情况下应该成为投资组合中的核心组成部分,特别是在当前这种高度不确定和动荡的环境中。(Christopher Perret 系威灵顿投资管理投资总监)