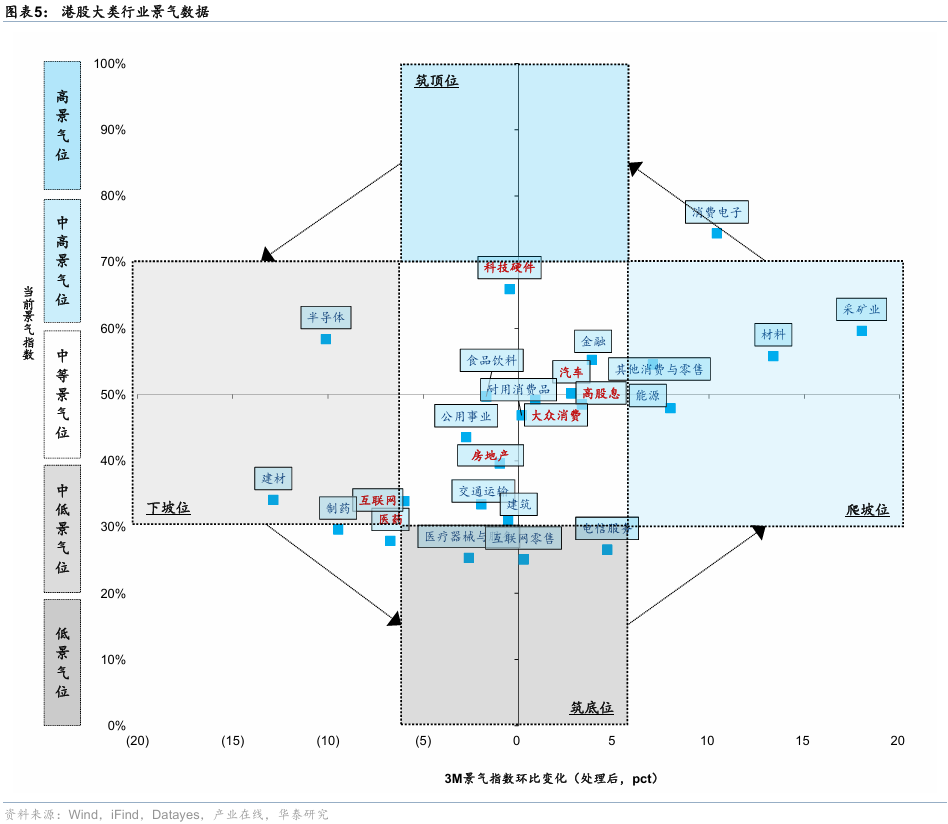

港股市场近期呈现震荡格局,观望情绪浓厚。对此华泰证券指出,从行业景气度来看,周期与科技板块维持高景气,而大众消费和高股息板块出现边际改善迹象。而在资金面上,南向资金流入速度放缓,市场情绪回归中性,当前上下风险较为均衡。

行业景气:周期科技领跑,消费与高股息现改善信号

从港股中观景气数据库分析,行业表现呈现分化态势:

1.景气保持中高位且依然增长

全球流动性宽松和涨价预期的周期方向:金属、材料、能源等

AI产业景气上行的消费电子

兼具高股息和ROE高位,且顺应香港本地经济改善的香港地产和港交所

2.景气处于中低位,但近期已经磨底或开始回升

大众消费:纺服、食品、社服等边际回暖

高股息板块:银行、通信及公用事业等

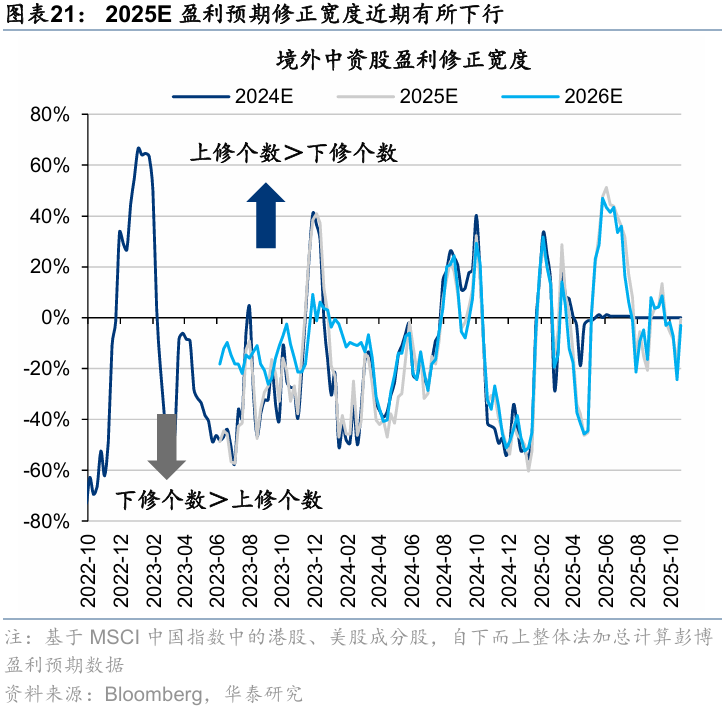

盈利预期:新消费与金融红利上修居前

根据彭博一致预期,近一月境外中资股营收和盈利预期出现分化:

营收方面:整体上修0.3%,新消费(+1.3%)、金融红利(+0.7%)、周期红利(+0.6%)上修居前。

盈利层面:整体变动为0.0%,金融其他(主要为非银,+1.4%)、新消费(+0.9%)、医药(+0.5%)上修居前,而互联网(-1.4%)、地产(-1.2%)下修较多。

ROE视角:消费服务与科技硬件表现突出

从ROE回升视角分析,消费者服务、食品饮料与烟草、技术硬件与设备、家庭与个人用品2025—2026年ROE本身水平较高,且市场预期2026年可能进一步修复。

若同时考虑在高ROE水平上再度上升,则耐用消费品与服装、科技硬件具有明显优势。从修复程度看,汽车与零部件、半导体、零售、医疗保健、技术硬件与设备修复程度较高。

估值比较:技术硬件与耐用消费品性价比凸显

结合估值水平分析,技术硬件与设备、耐用消费品与服装、材料等具有较高性价比。

从2026年预期PEG角度看,技术硬件与设备、商业和专业服务、材料、耐用消费品与服装PEG水平低于1,显示估值相对合理。PB-ROE比较下,食品饮料与烟草、消费者服务、材料、耐用消费品与服装等性价比更高。

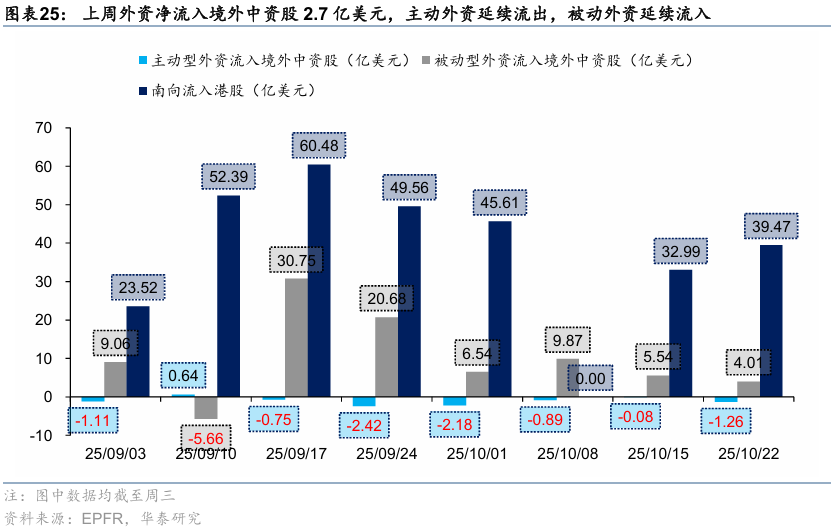

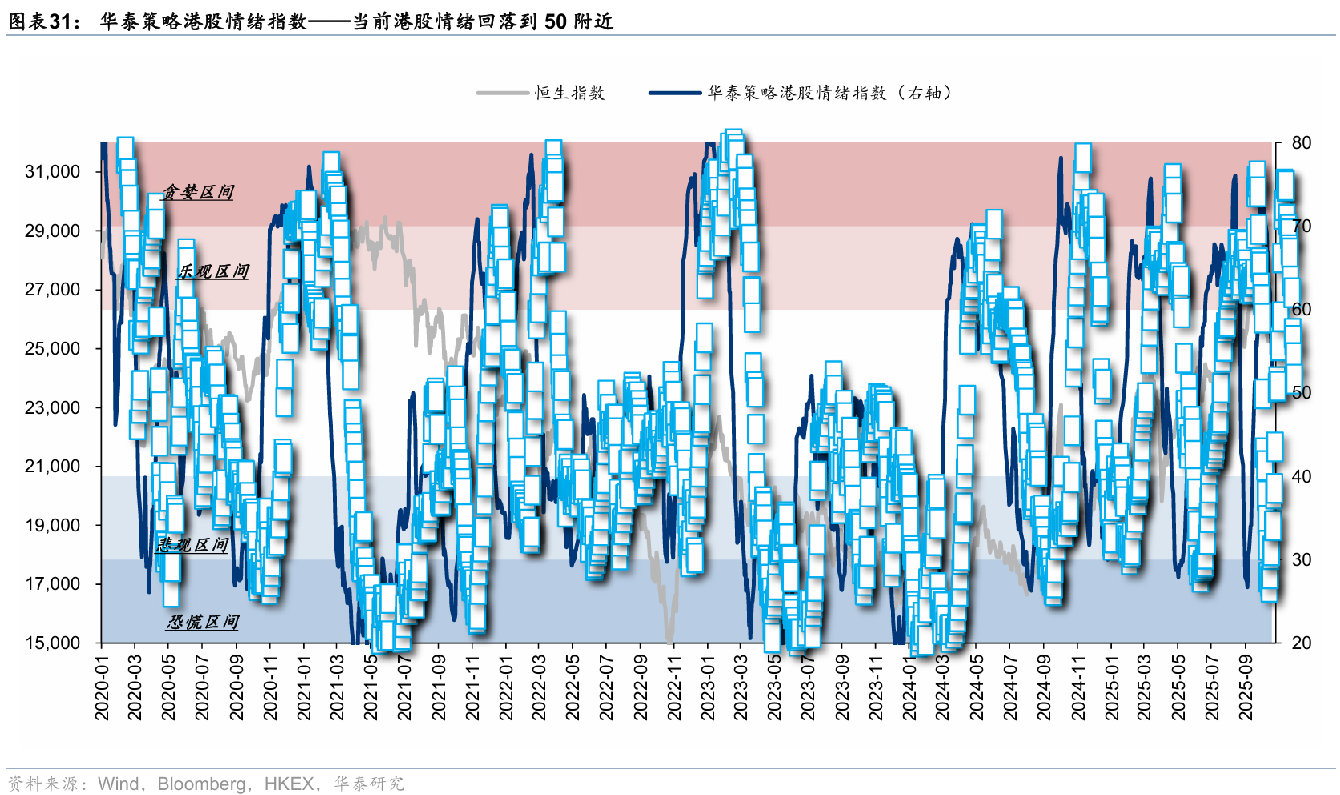

年内南向流入规模已接近测算水平,市场情绪降温至中性

上周港股市场总体震荡,资金观望情绪依然浓厚。下半年至今,南向资金累计流入超5000亿港币,已接近华泰证券前期测算的5700亿港币水平。随着年底考核周期临近,后续流入动能可能放缓。

华泰还指出,情绪指标已经回归中性区间,港股情绪指标回落至51.7的中性水平。该指标位置意味着上下风险较为均衡,风偏较高投资者可逐步建仓,但胜率更优的大幅加仓时机或仍需等待。