投资要点

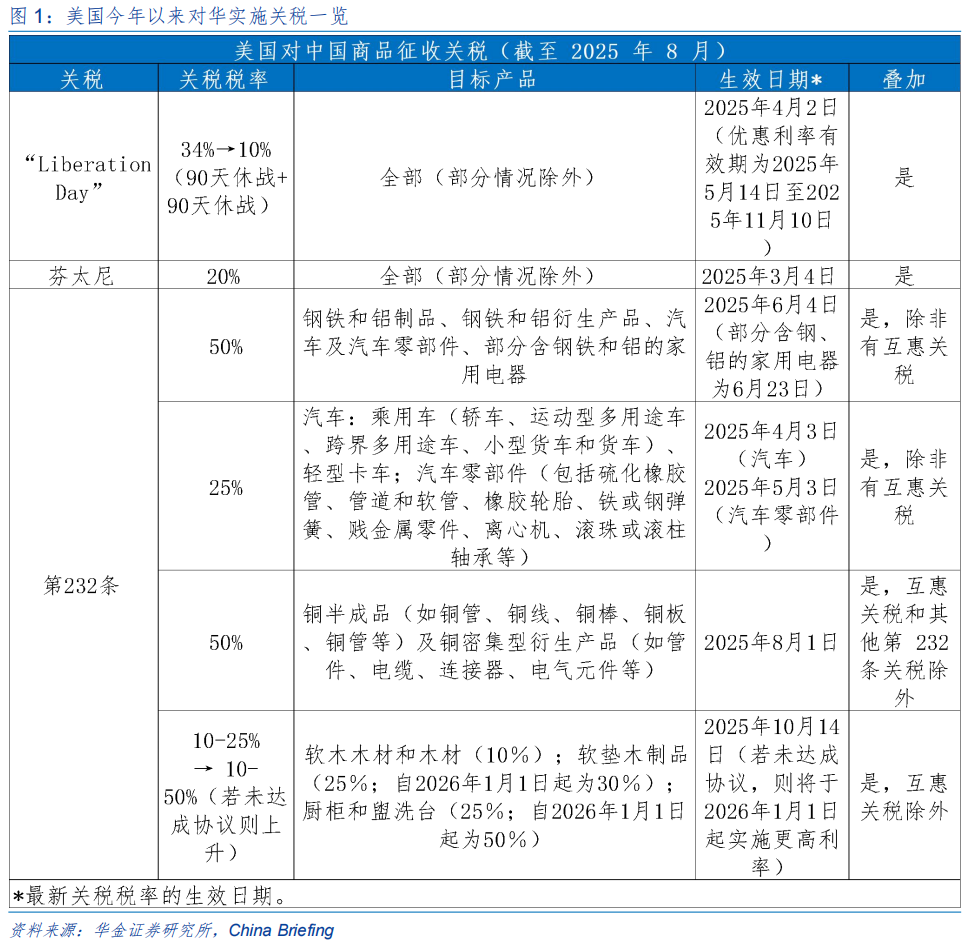

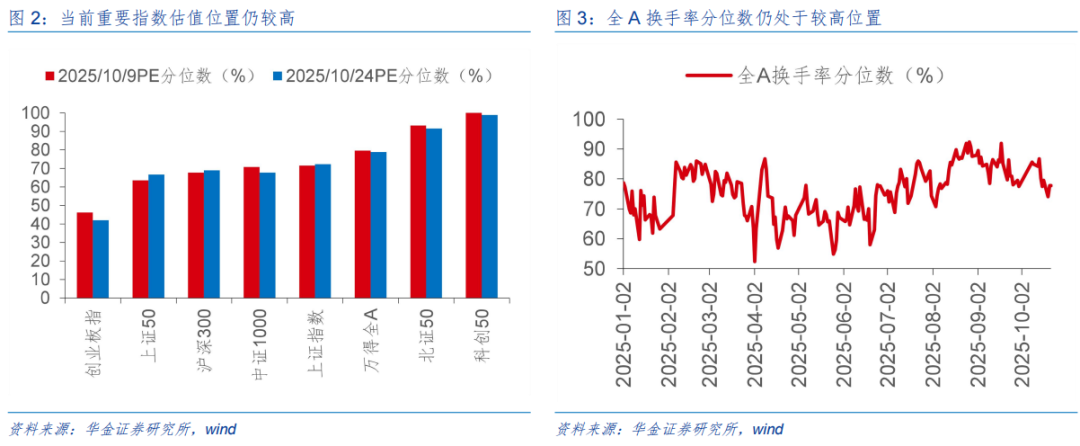

导致A股近期出现调整的一些因素可能逐步消减。(1)中美贸易摩擦可能边际缓和。首先,中美经贸团队将于24至27日在马来西亚进行磋商,显示中美贸易摩擦可能趋向缓和。其次,11月关税暂缓到期后仍有一定的不确定性。(2)短期市场估值和情绪仍处于偏高水平。一是估值上,10月24日上证综指和科创50的PE历史分位数分别达到72.4%、98.9%,与10月9日高点接近。二是换手率上,10月24日全A换手率分位数为77.2%,较10月9日有所回落,但仍处于偏高水平。

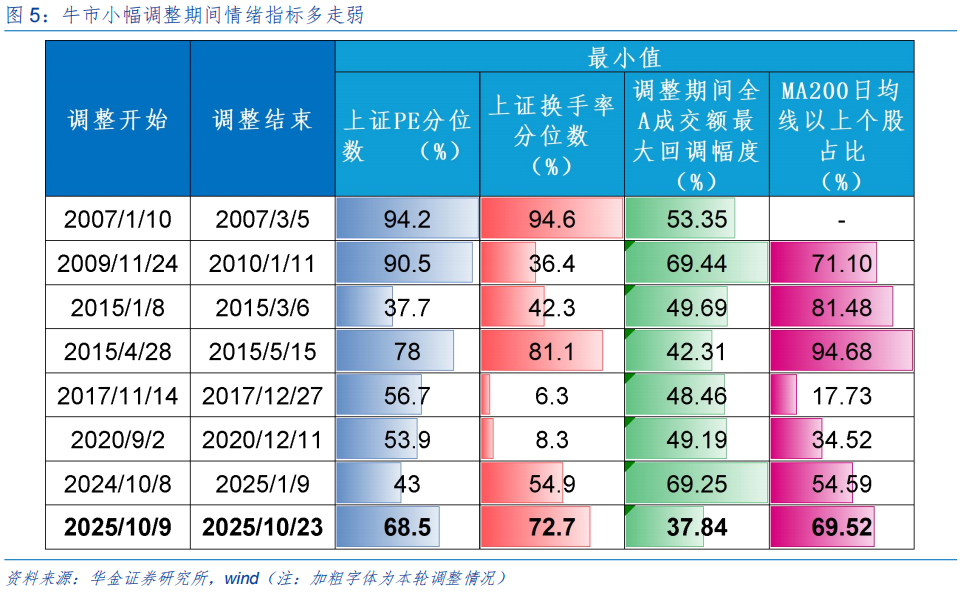

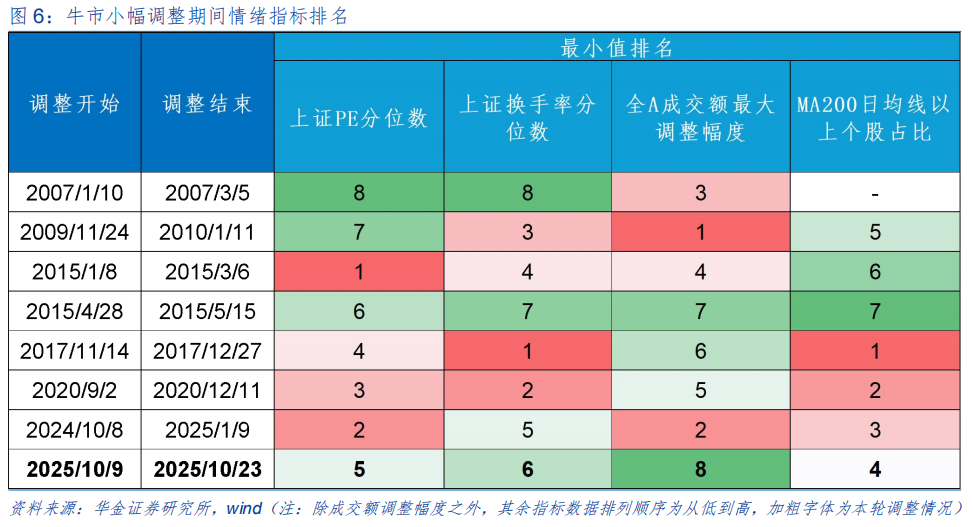

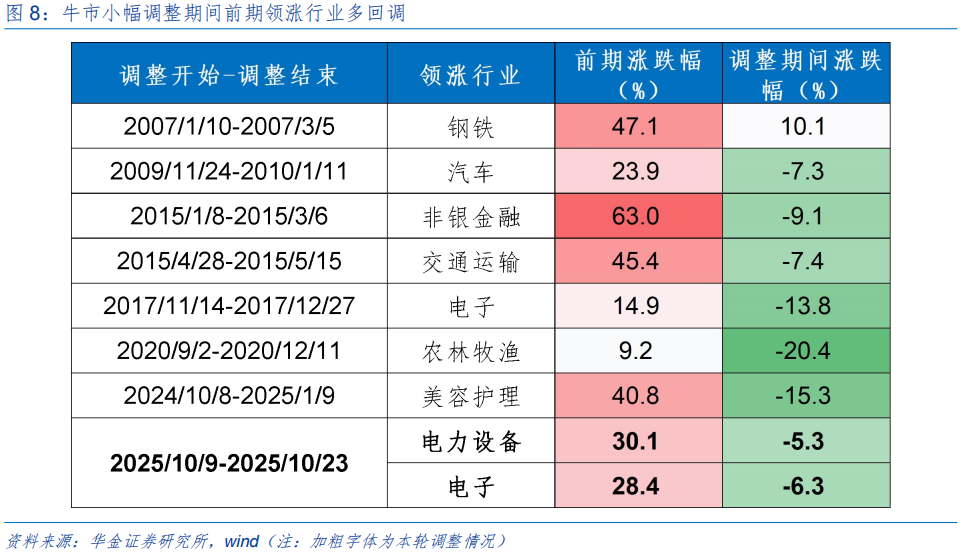

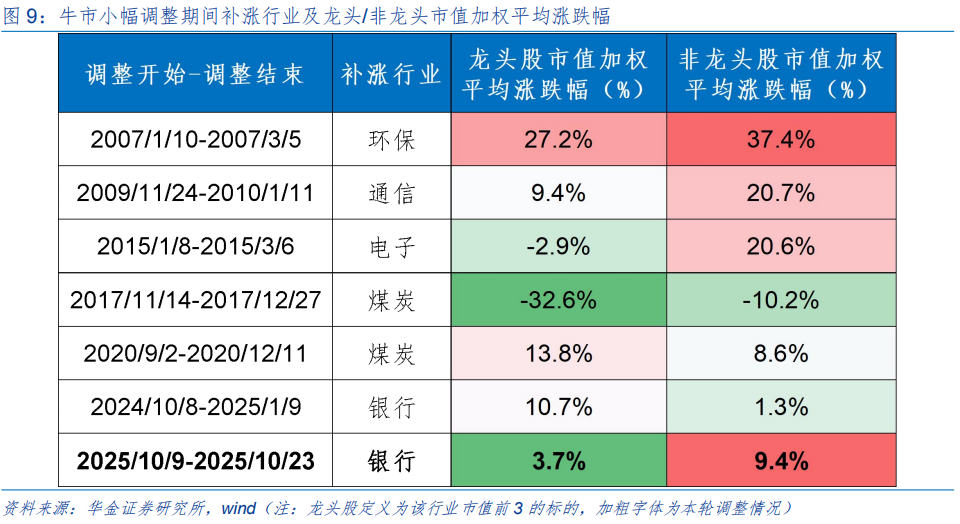

市场指标角度,情绪指标未调整充分,但行业轮动基本完成。(1)复盘历史,A股牛市期间小幅调整结束的标志是情绪指标调整充分、行业轮动完成等。一是情绪指标上,上证综指换手率分位数大多下降至6%-60%左右、全A成交额调整期最大降幅大多在40%-70%左右、200日均线以上个股占比大多降至15%-55%左右。二是行业轮动上,前期领涨行业平均回调幅度大多在7%-20%左右,低估值红利板块补涨且龙头与非龙头股涨幅接近。(2)当前来看,市场情绪指标未调整充分,但行业轮动基本完成。一是情绪指标上,上证综指换手率分位数最低为72.7%,全A成交额下降幅度最大为37.8%,200日均线以上个股占比最低至69.5%。二是行业轮动上,前期领涨的电力设备、电子等调整幅度在6%左右,银行出现补涨且龙头和非龙头股涨幅接近。

基本面角度,风险偏好可能上升,流动性维持宽松,短期调整可能结束,继续慢牛走势。(1)复盘历史,牛市中高位小幅调整后继续上涨的核心驱动因素是积极的政策和外部事件、流动性宽松等,基本面的影响相对有限。(2)当前来看,A股短期调整可能结束,慢牛继续。一是风险偏好短期可能上升:首先,四中全会强调“十五五”时期要以经济建设为中心,坚决完成今年全年社会发展目标,短期政策发力预期可能提升;其次,中美经贸磋商即将开启,短期中美贸易摩擦可能边际缓和。二是短期流动性可能进一步宽松:首先,宏观流动性上,美联储月底大概率降息,国内央行也可能加大资金投放力度;其次,微观资金上,短期市场情绪可能改善,融资、外资、新发基金流入均可能上升。三是短期经济和盈利延续修复趋势。

行业配置:短期继续逢低配置科技成长和部分周期、核心资产等行业。(1)调整结束后科技和周期可能相对占优。一是复盘历史,牛市中的高位小幅调整结束后一个月内,产业趋势向上的行业表现相对占优。二是当前来看,以人工智能为代表的科技和涨价相关的有色金属、化工等周期行业产业趋势短期大概率持续向上。(2)业绩期部分科技和周期行业表现可能占优。一是复盘历史,三季报公布结束至年报公布结束前,三季报盈利增速较高的行业和高景气的行业表现相对占优。二是当前来看,传媒、建材等行业已披露三季报盈利增速较高,同时科技和涨价相关的周期短期可能维持高景气。(3)科技成长、部分周期和核心资产可能受益于“十五五”规划。(4)短期建议逢低配置:一是政策和产业趋势向上的通信(算力)、电子(半导体、消费电子)、传媒(游戏、AI应用)、机械设备(机器人)、计算机(AI应用、自动驾驶)、有色金属、化工等行业;二是受益于“十五五”规划和三季报业绩改善的电新、医药、消费(食品、商贸零售等)、军工(商业航天)等行业。

风险提示:历史经验未来不一定适用、政策超预期变化、经济修复不及预期。

正文内容

一、短期调整结束了吗?

(一)导致短期调整的一些因素可能逐步消减

导致A股近期出现调整的一些因素可能逐步消减。(1)中美贸易摩擦可能边际缓和。一是中美谈判时间确定,副总理何立峰将于10月24日至27日率团赴马来西亚与美方就中美经贸关系中的重要问题进行磋商,显示中美贸易摩擦可能趋向缓和。二是,谈判结果和11月关税暂缓到期后仍有一定的不确定性,关税风险并未完全消除。(2)短期市场估值和情绪仍处于偏高水平。一是估值上,10月24日上证及科创50估值分位数(2005年起,下同)为72.4%、98.9%,与10月9日高点时上证综指、科创50PE分位数(71.6%、100%)接近。二是换手率上,10月24日全A换手率分位数为77.2%,较10月9日换手率分位数(85.6%)有所回落,但仍处于偏高水平。

(二)情绪指标未调整充分,但行业轮动基本完成

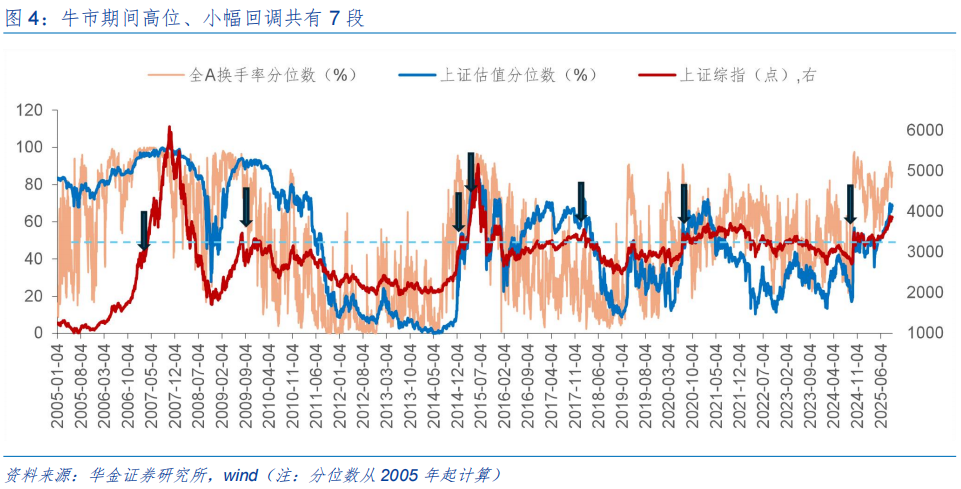

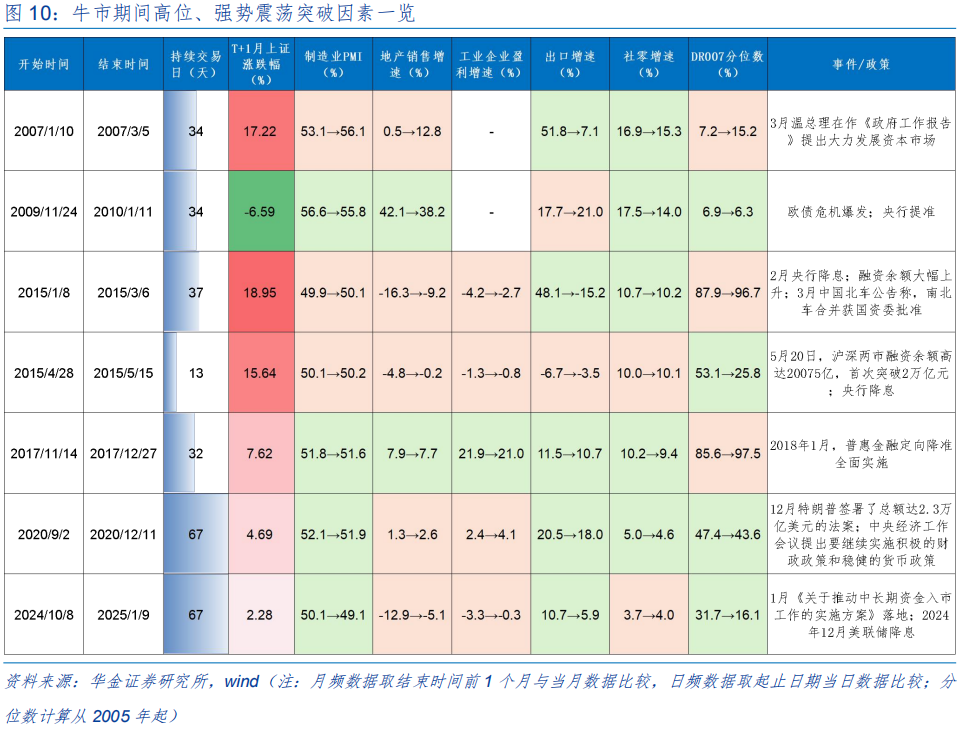

2005年以来,牛市中市场情绪较热(即上证综指PE分位数或全A换手率分位数均值在50%以上)且小幅回调(即上证综指的回调幅度不超过5%)的时期共有7段,分别是2007/1/10-2007/3/5、2009/11/24-2010/1/11、2015/1/8-2015/3/6、2015/4/28-2015/5/15、2017/11/14-2017/12/27、2020/9/2-2020/12/11、2024/10/8-2025/1/9,持续时间在13-67个交易日不等。从市场指标视角观察本轮调整是否结束:

市场指标角度,情绪指标未调整充分,但行业轮动基本完成。(1)复盘历史,A股牛市期间小幅调整结束的标志是情绪指标调整充分、行业轮动完成等。一是情绪指标上,上证综指换手率分位数(2005年起,下同)大多下降至6%-60%左右、全A成交额调整期最大降幅大多在40%-70%左右、200日均线以上个股占比大多降至15%-55%左右。二是行业轮动上,前期领涨行业平均回调幅度大多在7%-20%左右,低估值红利板块补涨且龙头与非龙头股涨幅接近:首先,前期领涨的行业在A股小幅调整期间多出现回调,7段牛市回调期间均出现了在短期调整期涨幅排名前5的行业在短期调整期涨幅排名后5,且平均回调幅度通常在7%-20%左右;其次,回调结束时补涨行业多为红利板块,且龙头与非龙头股的涨幅多接近,如2020/9/2-2020/12/11的煤炭、2024/10/8-2025/1/9的银行。(2)当前来看,市场情绪指标未调整充分,但行业轮动基本完成。一是10月9日以来市场情绪指标尚未调整充分:上证综指换手率分位数最低为72.7%(历史第6低位),全A成交额下降幅度最大为37.8%(历史第8高位),200日均线以上个股占比最低值至69.5%(历史第4低位)。二是10月9日以来行业轮动基本完成:首先,前期领涨的电力设备、电子等出现回调,回调幅度分别为5.3%、6.3%;其次,本轮银行板块出现补涨,且龙头股和非龙头股市值加权平均涨跌幅为3.7%、9.4%相对接近。

(三)风险偏好可能上升,流动性维持宽松,短期调整可能结束

牛市中高位小幅调整后继续上涨的核心驱动因素是积极的政策和外部事件、流动性宽松等,基本面的影响相对有限。(1)政策和外部事件是导致突破上涨的核心因素,如:2007年3月温总理在两会提出大力发展资本市场,2015年3月南北车合并获国资委批准,2020年12月特朗普签署了总额达2.3万亿美元的刺激经济法案,且中央经济工作会议提出要继续实施积极的财政政策和稳健的货币政策,2025年1月《关于推动中长期资金入市工作的实施方案》落地等;反之,2010年1月欧债危机爆发下市场受外部负面冲击影响走弱。(2)流动性也是导致A股调整后能否突破上涨的重要因素。一是流动性宽松可能推动A股反弹,如2015年2月和5月央行降息,2018年1月普惠金融定向降准全面实施,2024年12月美联储降息。二是流动性收紧也可能导致震荡后A股继续走弱,如2010年1月央行提准。(3)基本面对牛市中高位调整后能否突破上涨的影响有限,7次中震荡结束前一个月与结束当月经济数据来看,制造业PMI仅上涨3次,且2017年11月至12月期间,PMI、地产销售、出口、社零、工业企业盈利增速等均出现不同程度下滑,但震荡结束后1个月内上证上涨7.6%。

比照复盘,风险偏好可能上升,流动性维持宽松,当前A股短期调整可能结束,慢牛继续:

风险偏好短期可能上升。(1)四中全会成功召开,“十五五”规划提振市场情绪。一是“十五五”规划对于我国经济增长的定调更为积极,在当前我国经济增速放缓,发展面临较大掣肘的环境下,政策转向“坚持以经济建设为中心”,后续提振经济、稳定民生、扩大内需等政策出台预期较强。二是会议新增强调坚决实现全年经济社会发展目标,为达成发展目标,短期政策发力预期可能提升,财政、货币政策均可能加速落实。(2)中美经贸磋商即将开启,短期中美贸易摩擦可能边际缓和。一是中美谈判即将开启,副总理何立峰将于10月24日至27日率团赴马来西亚与美方举行经贸磋商,关税政策有望得到进一步解决。二是特朗普将于24日启程访问亚洲三国,市场情绪有望回升。

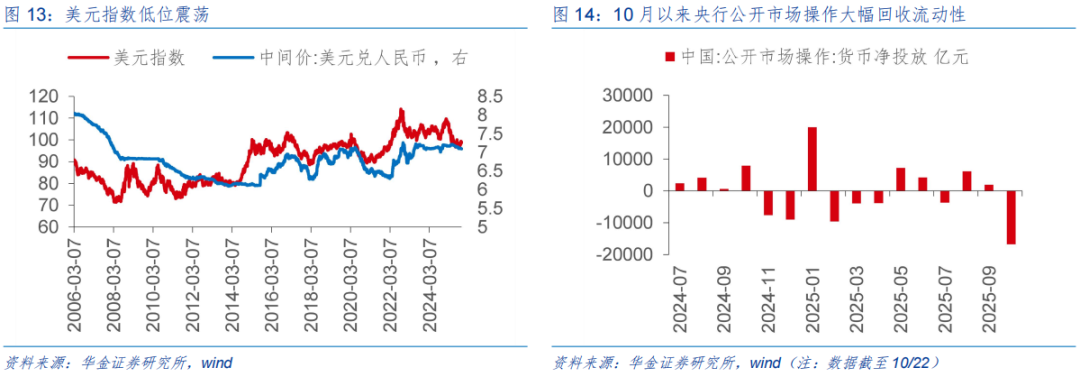

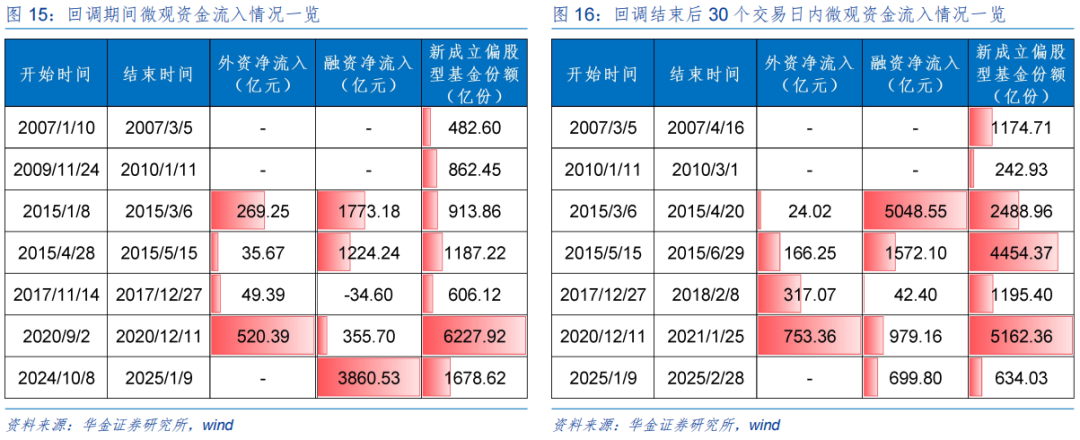

短期流动性偏宽松。(1)宏观流动性继续宽松。一是海外流动性继续宽松:首先,9月美国CPI同比录得3.0%(前值为2.9%),核心CPI同比录得3.0%(前值为3.1%),剔除食品和能源价格波动后美国物价增速放缓,通胀走弱下美联储降息周期未完,年内仍大概率有2次降息空间;其次,美联储降息路径逐步清晰,美元指数仍在低位震荡,对人民币汇率的压制进一步减轻。二是国内方面:首先,10月央行公开市场操作大幅回收流动性超过1.6万亿,月底资金面偏紧张下内央行也可能加大逆回购等资金投放力度;其次,四中全会强化后续稳增长政策落地预期,货币政策延续宽松,后续央行可能进一步实施降准降息。(2)微观资金流动性较为充裕。一是历史经验上,在牛市高位小幅调整期间及调整结束后短期内股市资金多流入:调整期间,外资、融资和新发基金平均流入218.67亿元、1435.81亿元、1708.40亿份;调整结束后30个交易日内,外资、融资和新发基金平均流入315.17亿元、1668.40亿元、2193.25亿份。二是当前来看,当前在四中全会提振经济增长预期和中美缓和等推动下市场情绪可能改善,融资、外资、新发基金流入短期均可能上升。

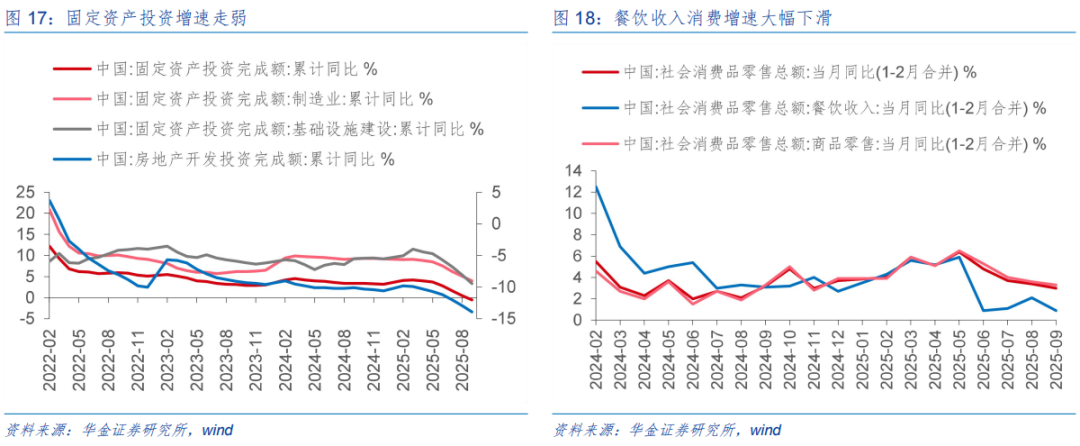

短期经济和盈利延续修复趋势。(1)短期经济依然维持弱修复,后续政策发力预期上升可能提升经济低位修复预期。一是政策发力效果减弱下投资增速回落:数据上,9月固定资产投资累计同比录得-0.5%(前值为0.5%),政策发力效果逐步衰退下投资增速已连续6个月回落;结构上,分项投资增速均出现一定走弱,其中地产端仍是主要拖累,但“两重”项目开工建设推进下互联网和相关服务业投资增长20.6%,此外新质生产力发展支持力度不断加大,高技术服务业投资同比增长6.1%;后续来看,四中全会提出坚决实现全年经济社会发展目标,财政继续发力下基建、制造业投资增速有托底,投资整体有望维持一定让韧性。二是补贴退坡下社零增速下滑:数据上,9月社零同比录得3.0%(前值为3.4%),国内需求偏弱下社零同比已连续4个月出现回落;结构上,餐饮收入增速下滑明显,9月同比录得0.9%(前值为2.1%),商品零售中受财政补贴退坡影响,家电消费增速大幅下滑至3.3%(前值为14.3%),但受消费电子旺季催化,通讯器材类商品消费增速维持高位(16.2%),社零中结构性分化较为明显;后续来看,“双十一”旺季来临,10月份将按计划下达第四批690亿元资金支持下社零增速有望回升。三是低基数效应下9月出口增速回升:数据上,9月出口同比增速录得8.3%(前值为4.4%),受去年9月出口金额基数较低、外需有所修复等因素影响回暖;结构上,国别来看,在关税暂缓确定延期后对美出口金额占比略有回升(9.8%→10.4%),此外对欧盟、东盟、非洲等地出口金额占比仍较高;产品上,今年前三季度,我国出口电子信息、高端装备、仪器仪表等高技术产品分别增长8.1%、22.4%和15.2%;后续来看,在中美贸易摩擦和抢出口效应消退后出口增速仍可能存在缓慢回落的压力。四是地产高频销售增速继续回落,最新周度一线、二线、三线城市商品房成交面积同比分别为-33.07%、-9.96%、-35.00%,地产销售增速仍较弱。(2)已公布的A股三季报盈利增速显示A股盈利仍处于回升周期中。截至2025/10/23,全A已披露盈利预告的公司数为721家,整体法在可比口径下同比增长31.2%,相比2024三季报的实际盈利同比的-0.62%显示盈利处于修复趋势中。

二、行业配置:短期科技和周期可能继续是配置主线

(一)调整结束后科技和周期可能相对占优

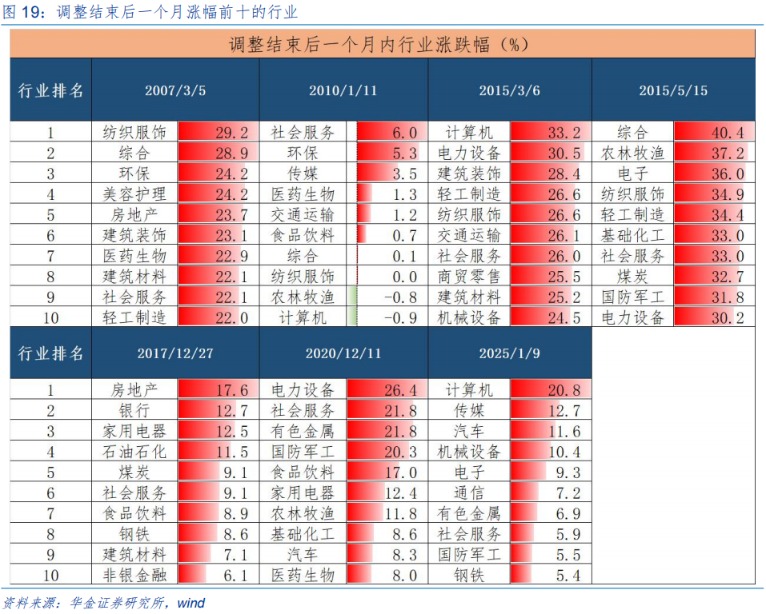

调整结束后科技和周期可能相对占优。一是复盘历史,牛市中的高位小幅调整结束后一个月内,产业趋势向上的行业表现相对占优,如2015/3/6后一个月涨幅前三的计算机和建筑装饰,2015/5/15后一个月涨幅第三的电子,2017/12/27后一个月涨幅前三的房地产和家用电器,2020/12/11后一个月涨幅前二的电力设备和社会服务,2025/1/9后一个月涨幅前二的计算机和传媒。二是当前来看,以人工智能为代表的科技成长和涨价相关的有色金属、化工等周期行业产业趋势短期大概率持续向上。

(二)业绩期部分科技和周期行业表现可能占优

业绩期部分科技和周期行业表现可能占优。一是复盘历史,三季报公布结束至年报公布结束前,三季报业绩好的行业和高景气的行业相对占优:首先,三季报业绩好的行业相对占优,如2016年的钢铁,2017年的石油石化,2021年的交通运输;其次,产业趋势向上的行业相对占优,如2015年的非银金融,2017年的钢铁和煤炭,2018年的石油石化和建筑材料,2019年的农林牧渔,2020年的电力设备,2021年的社服,2024年的非银金融。二是当前来看,传媒、建材、钢铁和化工等行业已披露可比口径下三季报盈利增速较高,同时以人工智能为代表的科技成长和涨价相关的有色金属、化工等行业短期可能维持高景气。

(三)科技成长、部分周期和核心资产可能受益于“十五五”规划

新质生产力相关的TMT、机械、军工等行业可能受益。(1)TMT:会议提出“建设现代化产业体系,加快建设网络强国、航天强国、交通强国”,“十五五”政策可能聚焦关键核心技术攻关,将推动AI芯片、高端半导体、6G通信等领域突破,助力云计算、物联网等技术跨界融合,完善高端数字基础设施供给,破解“卡脖子”问题对内需市场的制约。(2)机械:会议提出“建设现代化产业体系,加快建设网络强国”、“深入推进数字中国建设”、“加强原始创新和关键核心技术攻关”等,后续政策有望推动机械行业智能化改造、绿色转型,催生对高端数控机床、智能加工设备、节能型工程机械的需求,并进一步突破核心技术攻关。(3)军工:会议提出“建设现代化产业体系,加快建设航天强国”,新质生产力培育要求军工技术向智能化、无人化、信息化升级,将催生对无人作战装备、先进雷达、高端导航系统等新型装备的需求,进一步拓展市场空间。

发展先进制造业相关的有色金属、化工、军工、电新、医药等行业可能受益。(1)有色金属:一是会议提出“以碳达峰碳中和为牵引,协同推进降碳、减污、扩绿、增长”,并且提出“加强重点领域国家安全能力建设”,与此相关的有色金属等行业可能受益;二是中国有色金属协会明确“十五五”有色行业的主要任务可能包括以资源保障为基础、技术创新为驱动、绿色供应链为纽带,有望推动有色金属产业高质量发展。(2)化工:会议明确“以碳达峰碳中和为牵引,协同推进降碳、减污、扩绿、增长”,监管政策落地后有望倒逼企业减排、优化产能,化工相关产业可能受益。(3)军工:会议提出“如期实现建军一百年奋斗目标,高质量推进国防和军队现代化,加快先进战斗力建设,推进军事治理现代化水平”“加强重点领域国家安全能力建设”,军工行业作为国防安全的核心支撑,将成为“十五五”重点发展领域,政策有望通过加大研发投入、完善产业链配套,推动相关企业技术迭代与产能扩张。(4)电新:会议提出“以碳达峰碳中和为牵引,协同推进降碳、减污、扩绿、增长”“加快建设新型能源体系,积极稳妥推进和实现碳达峰”,而新能源产业在保障国家能源安全、推动绿色低碳转型的重要性愈发凸显,后续政策或将继续支持光伏、风电等新能源行业,有望提高储能技术,推动能源向安全、清洁、高效转型。(5)医药:一是会议“要加强原始创新和关键核心技术攻关,推动科技创新和产业创新深度融合”、“加快建设健康中国,促进人口高质量发展”,政策对原始创新的重视将加大对药物研发的支持力度,完善国内药品供给体系;二是随着人口老龄化加剧与居民健康意识提升,对优质创新药的需求持续增长,“健康中国”建设下也将进一步利好创新药行业。

扩大内需相关的新消费等行业可能受益。(1)社会服务:会议提出“坚持惠民生和促消费”“加强普惠性、基础性、兜底性民生建设”,社会服务行业作为民生消费与品质消费的重要载体,养老、托育、家政等生活性服务业可能依托政策补贴与标准完善,进一步扩大优质服务供给。(2)商贸零售、食品饮料:一是会议提出扩大内需是“十五五”时期的战略基点;二是会议强调“建设强大国内市场,坚决破除阻碍全国统一大市场建设卡点堵点”、“以新供给创造新需求”,将有助于打破区域消费壁垒,助力连锁商超、电商平台实现跨区域布局,扩大商品流通规模。

(四)短期继续逢低配置科技成长和部分周期、核心资产等行业

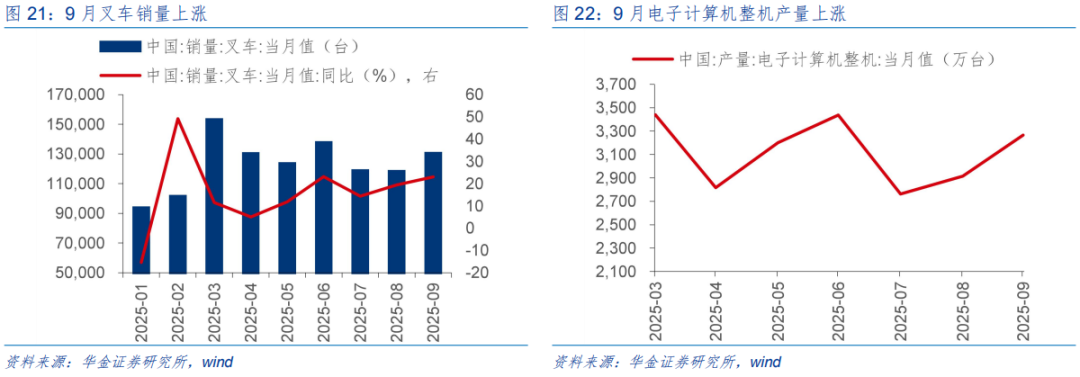

短期建议逢低配置政策和产业趋势向上的通信(算力)、电子(半导体、消费电子)、传媒(游戏、AI应用)、机械设备(机器人)、计算机(AI应用、自动驾驶)、有色金属、化工等行业。(1)通信:“智联启航·共筑未来”福建低空通信基础设施高质量发展研讨会于10月21日在福州举行,大会围绕低空经济政策、低空通信网络建设与安防多模融合等议题开展研讨与成果展示,推动产业协同发展。(2)电子:一是三星电子2纳米GAA(全环绕栅极)工艺取得积极进展,随着2纳米芯片的全面量产临近,三星已将其2纳米芯片技术的年底良率目标从50%提升至70%;二是“2025半导体材料产业发展(郑州)大会暨中国电子材料行业协会半导体材料分会年会”于10月22-24日在郑州高新区拉开帷幕,各方精英将共商产业发展大计,助力河南半导体产业迈向新高度;三是为促进我国半导体材料、器件及装备技术的自主创新与国产化替代,仪器信息网拟于2025年10月23-24日举办第六届半导体材料与器件分析检测新技术网络研讨会。(3)传媒:一是《洛克王国:世界》同行测试于10月23日12:00式开启,官方在同行测试pv宣传片中展示了关于“家园”、“种菜”等方面的玩法;二是任天堂宣布,Game Cube经典游戏《路易吉洋馆》将于10月30日登陆Nintendo Switch Online游戏库(适用于NS2)。(4)机械设备:一是9月叉车销量上涨,环比增长10.41%,同比增长23%;二是2025年智能机器人与系统国际会议于10月21-25日在杭州召开,围绕“人机协作前沿”议题,吸引全球7000余名行业专家、学者及企业代表,设置了多元化的学术交流环节,开展成果展览、专题论坛、产业对接等活动。(5)计算机:一是9月电子计算机整机产量上涨,环比增长12.06%;二是中国计算机学会(CCF)于10月24日在2025中国计算机大会(CNCC)期间,举办“企业数字化发展专题论坛”,构建一个连接理论研究与企业实践的桥梁,推动中国企业的数智化进程;三是2025世界青年科学家峰会-AI赋能人才革新与新质生产力发展论坛将于10月26日在温州召开。(6)有色金属:10月21日2025年全国镁行业大会暨镁业分会第二十八届年会在运城开幕,探讨“十四五”收官与“十五五”开局之际镁产业的高质量发展之路。(7)化工:一是9月氯化镁出口金额上涨,环比增长5.22%;二是全国化学试剂信息中心于2025年10月24-26日在湖北省武汉市中南民族大学召开第十九届“全国试剂与应用技术交流会”。

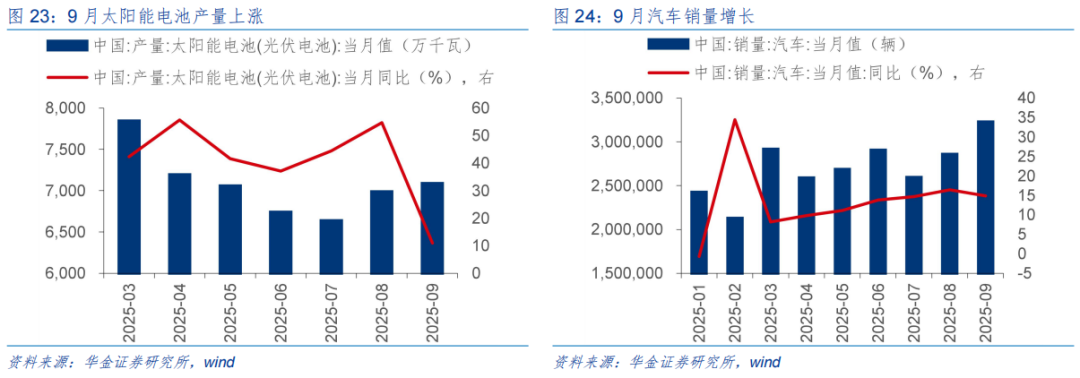

短期建议逢低配置受益于“十五五”规划和三季报业绩改善的电新、医药、消费(食品、商贸零售等)、军工(商业航天)等行业。(1)电新:一是9月太阳能电池产量上涨,环比增长1.45%,同比增长10.99%;二是国家能源局联合国际可再生能源署和江苏省人民政府于10月23-25日,在江苏省苏州市共同举办2025年国际能源变革论坛,以“十年携手能源变革,创新领航绿色未来”为主题,共举办11场分论坛和2场主题活动。(2)医药:中国信达生物制药集团于10月22日宣布,已与日本武田制药达成战略合作协议,共同开发癌症治疗药物,协议总额最高可达114亿美元。(3)消费:一是9月汽车销量上涨,环比增长12.94%,同比增长14.86%;二是湖南省商务厅联合省财政厅发布公告称,将于今年10-12月份在全省范围内开展“乐享湖南·湘当有惠”消费券发放活动,发放总金额达1亿元,重点覆盖餐饮、加油、家政服务、美容美发四大民生消费领域。(4)军工:第十届中国先进材料及制品展览会将于2025年10月29-31日在南京国际展览中心召开,将汇聚国内顶尖的新材料研发机构、制造商、军工单位、科研院所及行业专家,促进深度融合与协同发展。

三、风险提示

1.历史经验未来不一定适用:文中相关复盘具有历史局限性,不同时期的市场条件、行业趋势和全球经济环境的变化会对投资产生不同的影响,过去的表现仅供参考。

2.政策超预期变化:经济政策受宏观环境、突发事件、国际关系的影响可能超预期或者不及预期,从而影响当下分析框架下的投资决策。

3.经济修复不及预期:受外部干扰、贸易争端、自然灾害或其他不可预测的因素,经济修复进程可能有所波动,从而影响当下分析框架下的投资决策。