国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构分析认为,政策将持续发力确保实现全年5%经济增长目标,存储芯片行业迎来新一轮上行周期,国产厂商技术已达国际领先水平,建议关注科技创新与产业转化领域的投资机会。

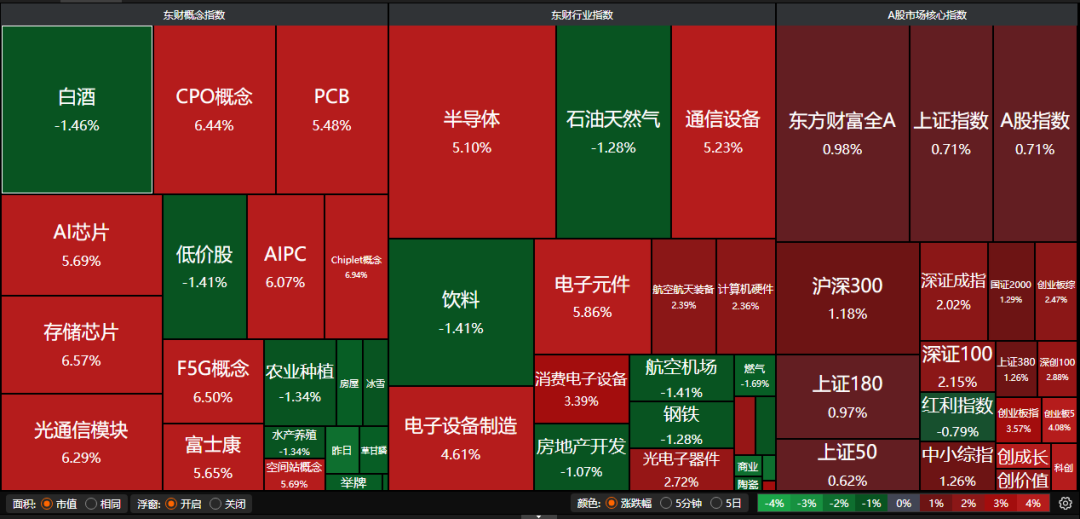

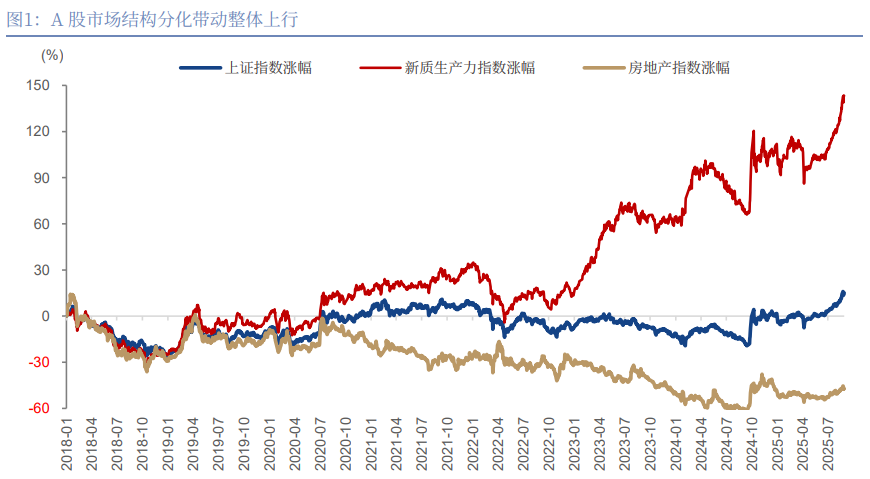

昨日A股三大指数集体走强,沪指创十年新高。截至收盘,沪指涨0.71%,收报3950.31点;深证成指涨2.02%,收报13289.18点;创业板指涨3.57%,收报3171.57点。沪深两市成交额达到19742亿,较上一日大幅放量3303亿。行业板块涨多跌少,半导体、电子化学品、电子元件、通信设备、航天航空、消费电子、计算机设备板块涨幅居前,煤炭行业、房地产服务、燃气、采掘行业跌幅居前。

1、生产强于需求,转型与温差共存

国金证券:生产强于需求,转型与温差共存

前三季度累计增速5.2%为实现全年目标奠定了良好基础。四季度GDP增速最低要求为4.6%左右。在此背景下,政策将保持连续性与稳定性,同时增强灵活性与预见性。若后续经济压力加大,不排除以下措施出台:货币政策方面可能实施降息、降准;财政政策可通过扩大政策性金融工具规模(如2022年做法)或动用国债结存限额(如2024年做法)等方式,确保全年5%的增长目标顺利实现。

财信证券:科技成长风格仍将是市场中期主线

短期来看,在10月底前,预计市场可能要消化中美谈判不确定性因素,预计市场以震荡整理为主,建议合理控制仓位,但指数整体下探空间可能有限,上证指数3700点仍是强支撑位,大盘蓝筹高股息风格或短期占优。中期而言,在反内卷政策、居民储蓄入市、美联储降息、技术面反转等支撑下,第四季度A股仍将走牛,且在大国博弈及产业趋势驱动下,科技成长风格仍将是市场中期主线。

东吴证券:A股慢牛趋势不改

企业盈利复苏和弱美元的叙事均进入关键的验证窗口期。叙事短期可能有波折,但中期确定性较强,因此我们对市场依然持乐观态度,A股慢牛趋势不改。但基于短期的三重交易性风险叠加,近期市场波动率明显放大,成长风格或存在阶段性漂移问题,虽然周期、消费、红利都存在阶段性机会,但波动率放大的环境下控制风险是核心。

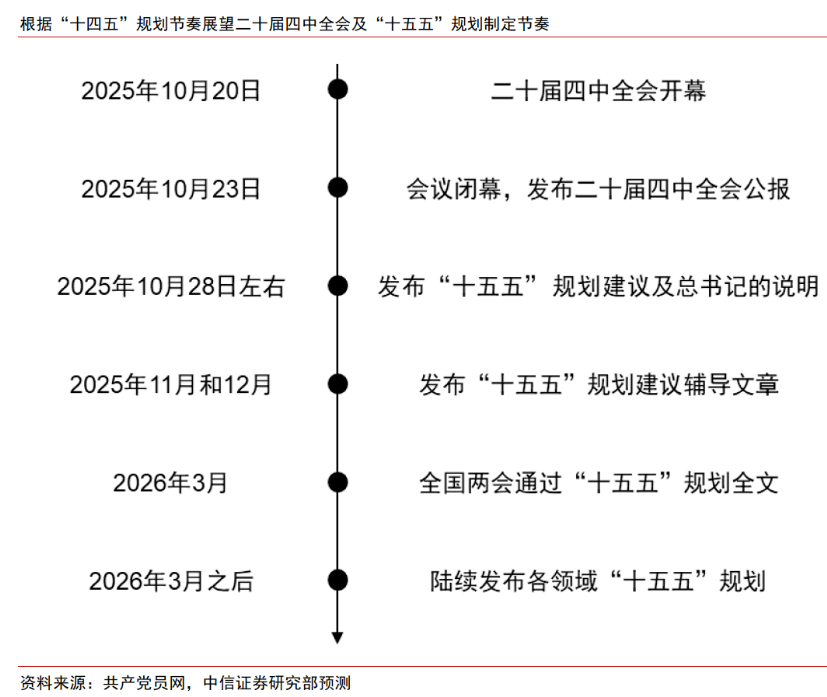

2、未来10年将再造一个中国高技术产业

中信证券:高质量发展和科技自立自强在目标序列中的重要性显著提升。

公报将“科技自立自强水平大幅提高”列入“十五五”时期经济社会发展的主要目标,更加凸显了实现高水平科技自立自强的重要性和紧迫性,预计一方面以强化基础研究投入,另一方面则加快推动教育科技人才体制机制一体改革。从具体的领域来看,“卡脖子”领域或仍将是“十五五”期间政策层着力推动攻克的重点,如集成电路、工业母机、基础软件、先进材料、科研仪器、核心种源等。

中国银河证券:二十届四中全会公报对 A 股投资的启示

主题投资机会展望:(1)新质生产力领域:“十五五”时期经济社会发展的主要目标之中,科技自立自强水平大幅提高是一大重点。顺应国家战略、具备真实技术壁垒的科技企业将是 A 股投资的重要主线。(2)消费领域:消费作为内需的重要部分,对稳定经济基本盘至关重要。惠民生和促消费、投资于物和投资于人相结合驱动的服务消费赛道,顺应新趋势的新型消费等细分领域值得重点关注。(3)“两重”领域:关注地方重大战略项目建设的推进,产业链上下游的基建、建材、机械等领域企业将直接受益于订单增长与业绩释放。 (4)反内卷领域:长期以来,治理无序竞争、规范地方招商引资是全国统一大市场建设亟需攻克的难题。在这一情况下,反内卷成为宏观调控的重要抓手, 相关板块中长期投资价值提升。(5)地产链:高质量发展的核心框架有望推动房地产市场向质量提升、制度创新转型,关注政策加力下地产链交易机会。

国金证券:会议展现必胜信心比以往更强烈

下一阶段要更加重视从科技创新向产业创新、产业成果的转化,使创新能够落地、能够成为新质生产力,更加强调实用性。这既会让可靠的技术概念加速落地,也会让不可靠的技术概念加速证伪。

公报提出“坚决破除阻碍全国统一大市场建设卡点堵点”,四中全会之后,相关事项的推进或将加速。公报提出“与世界各国共享机遇、共同发展”、“拓展双向投资合作空间”,或在“十五五”期间提供不少基于双边合作、互利互惠原则的重要投资项目和机遇。

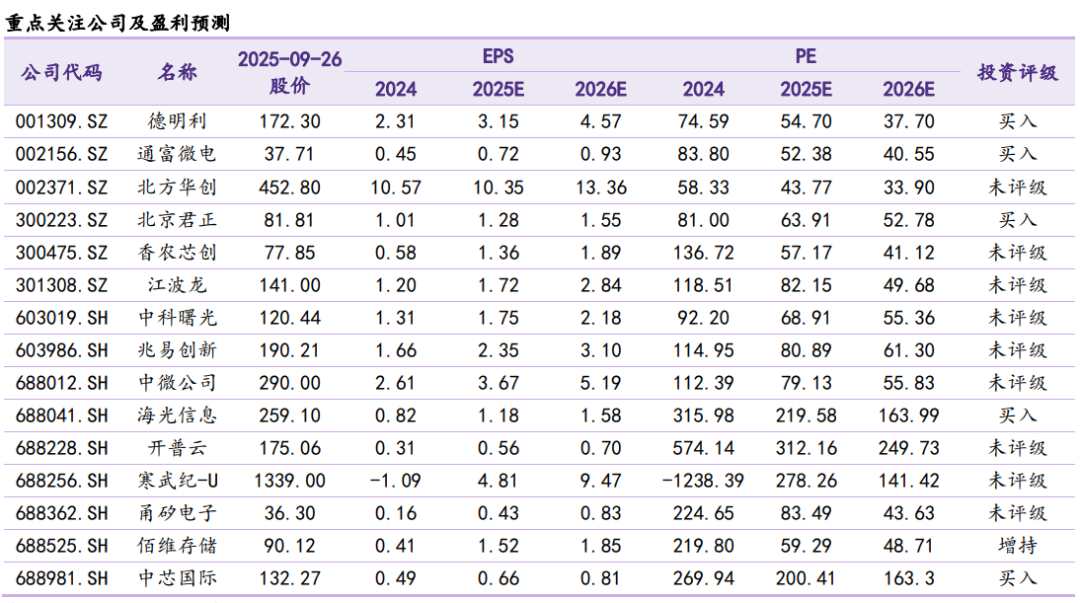

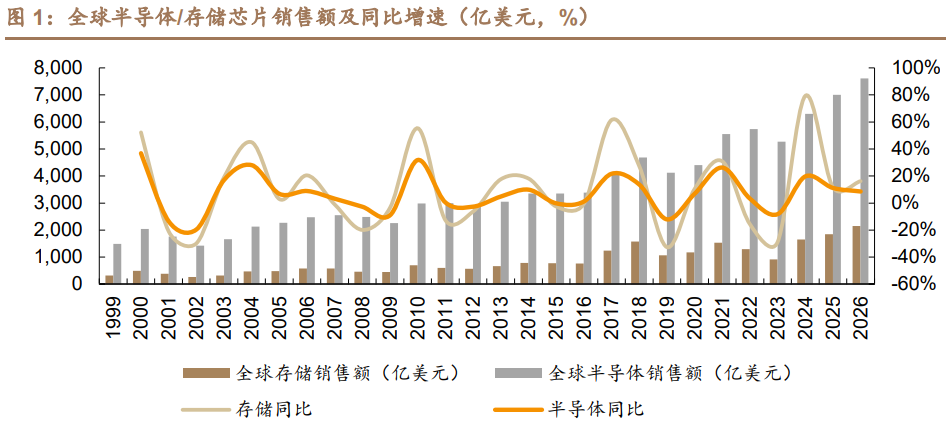

3、存储芯片大涨:巨头率先出手,融资资金涌入这些股

据报道,存储芯片巨头三星电子和SK海力士将上调包括DRAM和NAND在内的存储产品价格,幅度高达30%。从资金面上来看,截至10月22日,10月以来存储芯片板块获融资资金净流入28.58亿元,19股获得融资净买入均超过1亿元,北京君正、雅克科技和兆易创新融资净买入居前,分别为7.03亿元、5.27亿元、4.77亿元。

德邦证券:周期属性凸显,AI基建打开新空间

总体来看,我们认为本轮存储行业的上行周期,和2016-2019年、2020-2023年有所不同,前两轮周期本质更多依托消费端发力,而本轮存储芯片的需求更多源自大型科技公司在AI时代的算力基建,持续性可能更强。后续应继续关注原厂价格策略、产能利用率情况、市场现货价格情况、HBM芯片进展等。

另外,值得注意的是本轮周期中,国产玩家或已进入行业的“核心圈”。例如长江存储第五代3D TLC NAND闪存的堆叠层数已达到294层,达到国际领先水平。随着技术实现突破,国内存储制造商正积极扩产,国产设备、材料等细分环节也有望充分受益。

华鑫证券:继 DDR4 涨价之后存储价格持续攀升,存储芯片进入新一轮周期

我们认为,国内存储厂将显著受益于存储的新一轮涨价潮,建议关注:兆易创新、江波龙、德明利、北京君正、香农芯创、开普云、佰维存储等。