俄罗斯央行最新动作。

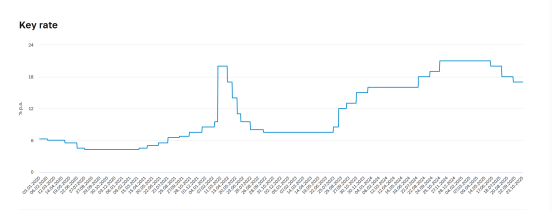

10月24日,俄罗斯央行宣布将关键利率下调50个基点至16.50%。这是俄罗斯央行年内第四次降息,关键利率已经从年初21%下调至16.5%,累计下调了450个基点。

俄罗斯关键利率走势(2020年1月至今)

俄罗斯央行表示,当前通胀的基本指标没有显著变化,年化的CPI仍保持在4%的通胀目标之上,且通胀预期仍然很高。

俄罗斯央行表示,将维持必要的紧缩货币条件,以使通胀回到目标水平。在基准条件中,这意味着2026年平均关键利率在13.0%—15.0%之间,因此长期紧缩货币政策仍然继续维持。关键利率的进一步决定将取决于通胀放缓的可持续性和通胀预期。

鉴于当前的货币政策立场,俄罗斯央行预测2026年年通胀率将降至4.0%—5.0%。2027年及以后年度通胀率将保持在目标水平。

数据显示,俄罗斯第三季度CPI上涨6.4%,核心CPI上涨4.4%,均比二季度有所上涨。俄罗斯央行认为,三季度通胀上涨在很大程度上受到一次性因素的影响,其中包括汽油价格上涨,以及秋季水果和蔬菜价格上涨速度快于往常。

俄罗斯央行表示,当前的通胀压力将在2025年底和2026年初暂时增加,原因包括价格调整,和对即将到来的增值税上涨导致的通胀预期。随着这些因素的消退,通胀将会缓解。

除物价外,俄罗斯经济增长与平衡增长路径的偏差正在缩小。高频数据和调查指标显示,三季度整体经济活动增速仍然为正,但增速放缓。各行各业的商业活动动态参差不齐。出口导向型行业出现明显降温。家庭收入和预算支出的增加支撑了国内需求,消费者活动增长有所加快。

与此同时,劳动力市场仍然紧张。工资涨幅比2024年慢,但增长速度仍超过劳动生产率增长。失业率处于历史最低点,但劳动力短缺的企业比例正在逐渐缩小。

在货币市场方面,资金面总体上仍然紧张。自9月中旬以来,俄罗斯货币市场利率不断上升,反映出市场参与者对未来关键利率路径的预期上调。但按实际价值计算,近几个月利率没有明显变化。非银行贷款条件仍然紧张。

展望未来,俄罗斯央行认为,在中期内通胀风险有所增加,并超过通货紧缩风险。主要的通胀风险来自俄罗斯经济偏离平衡增长路径,增值税增加带来的通胀预期,以及对外贸易条件恶化。如果贸易争端升级,全球经济和油价的增长率进一步下降,可能会通过卢布汇率动态影响通货膨胀效应。地缘政治紧张局势仍然是一个重要的不确定因素。