或许与外界对险资只投成熟期企业的印象不同,杭州“六小龙”背后也出现多家险资身影。

近期,券商中国记者梳理发现,杭州“六小龙”的投资者穿透后可见多家险资。这些险资涵盖了大中小型机构,既有中资也有外资保险机构,它们通过政府国资主导基金等方式,成为六小龙成员的二级到四级股东。

这正代表着险资积极投身科技创新投资领域的身影。

38家险资机构现身

杭州“六小龙”自概念提出以来就受到较高关注,其背后的资本也曾被关注。目前,从公开资料看,深度求索、游戏科学鲜少融资,群核科技、宇树科技、强脑科技已传出拟上市动向,云深处科技有相对公开的投资方信息。

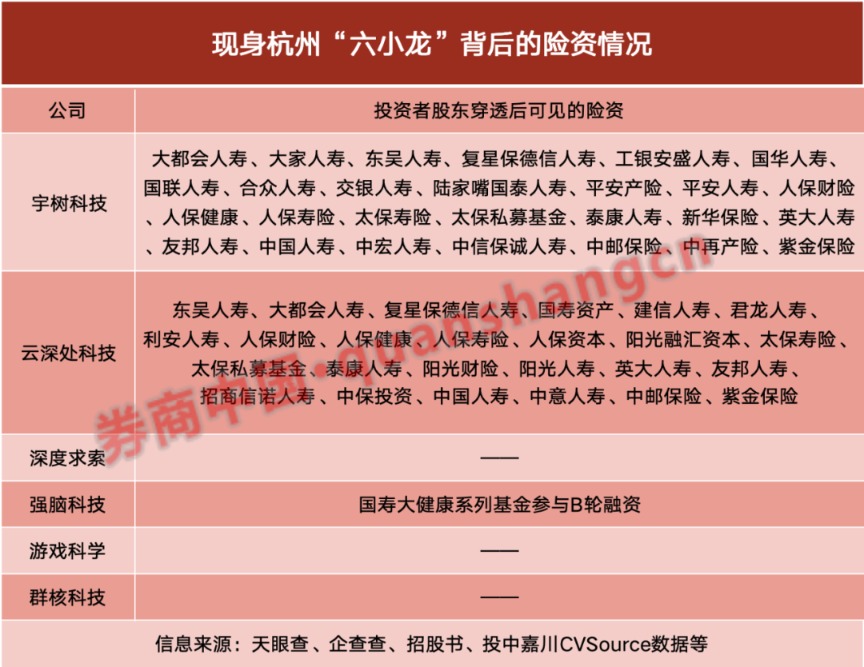

券商中国记者近期根据天眼查、企查查、IPO招股书、投中嘉川CVSource数据等信息梳理发现,有数十家险资机构现身“六小龙”背后。其中,现身宇树科技、云深处科技、强脑科技背后的险资数量至少达到38家。

其中,27家险资机构间接投资了宇树科技,25家险资间接投资了云深处科技,成为这两家企业二级至四级股东,有14家险资同时现身这两小龙的背后,包括:大都会人寿、东吴人寿、复星保德信人寿、人保财险、人保寿险、人保健康、太保寿险、太保私募基金、泰康人寿、英大人寿、友邦人寿、中国人寿、中邮保险、紫金保险。

此外,国寿健投公司曾对外表示,国寿大健康系列基金投资项目中包括杭州“六小龙”之一的强脑科技B轮融资。

这些现身的险资机构类型多元。有国有背景的央企和地方国资险企,有民营险企,也有外资险企,涵盖大中小型保险机构。

近年险资正在持续加力股权投资,不过,市场一般认为险资股权投资偏好有成熟稳定回报的项目,对早期科技创新项目投资不多。抛开标的投资价值的讨论,单从具有科技属性这一维度而言,杭州“六小龙”投资方背后现了数十家险资身影,也是险资近年在股权投资上持续发力的体现。

借道国资主导基金

券商中国记者梳理发现,从投资方式而言,险资投向“六小龙”都为,作为有限合伙人(LP)通过私募股权基金间接投资方式。这些险资所投私募基金,以政府、国资主导基金为主。

例如,国家中小企业发展基金旗下的多只子基金投向了宇树科技、云深处科技,而国家中小企业发展基金的出资方中有中国人寿、人保寿险、人保财险、人保健康等央企系保险资金。

再如,中邮保险通过中国互联网投资基金、北京股权投资发展管理中心(有限合伙)、北京京国管股权投资发展中心(有限合伙)等基金的子基金,多次出现在宇树科技、云深处科技二级至四级股东列表中。

此外,英大人寿投资了国投创合国家新兴产业创业投资引导基金,太保寿险、复星保德信人寿投资了上海科创中心二期私募投资基金,东吴人寿、中保投资、英大人寿、利安人寿、招商信诺人寿投资了苏州工业园区元禾鼎盛股权投资基金,君龙人寿投资了厦门建发长榕贰号股权投资基金,阳光人寿、阳光财险、阳光融汇资本投资的苏州高新阳光汇利股权投资基金,泰康人寿、中意人寿等投资了常州方广三期和四期基金……由此间接投资了“六小龙”。

不过,已有保险系私募基金出现在“六小龙”背后。其中,太保长航股权投资基金通过南京经纬创叁号基金、深圳市达晨创程私募股权投资基金等间接投资,成为宇树科技和云深处科技二级股东。

一位市场化私募股权基金人士向券商中国记者分析,险资投向政府主导基金更多属于“政策需要”。近年股权投资一级市场出现较多政府主导基金,险资的加入也是对这一趋势的顺应,未来险资的投资仍将转向市场主导。

新华资产总经理陈一江近日分析,在支持科技创新时,保险资金正积极作为LP,广泛参与市场头部的创业投资基金(VC)和私募股权基金(PE)。这种模式能够充分借助专业投资机构敏锐的市场嗅觉和深厚的行业资源,精准“滴灌”那些处于种子期、初创期的“小而美”“硬科技”企业,从而弥补保险资管在早期项目挖掘上的不足。

投资有难点有空间

保险资金被认为具有“耐心资本”属性,在支持科技创新领域被寄予厚望。

华夏久盈资产总经理王晓辉分析,保险资金独特的“长坡厚雪”禀赋,是支持科技创新的核心禀赋,有望成为将金融动能高效转化为科技势能、产业势能的重要力量。保险资金的长久期、稳收益、大体量的核心特质,天然契合科技创新高投入、高回报、长周期的内在需求。这种适配性并非偶然,而是资金属性、投资逻辑与实体经济发展需求共同作用的结果。

从当前阶段而言,多位保险资管人士认为,保险资金在深度支持科技创新的过程中,不同程度地面临着能力、机制等方面的挑战。

例如,相较于市场顶尖的VC/PE机构,保险资管在部分前沿硬核科技领域的投研能力和早期项目甄别能力仍需持续锤炼。

“硬科技领域技术迭代快、专业性强,传统金融投研团队深度理解技术路线、判断产业化前景能力不足,对硬科技的认知存在‘代差’。”王晓辉表示,同时,传统估值模型和风控模型面对科技企业严重失灵,难以做到精准覆盖与量化。这是保险资金在当前支持科技创新时存在的能力短板。

同时,业界人士共同提到的一个制约在于机制,即险资机构存在机制瓶颈,风险与收益的匹配机制尚未健全。部分机构的内部考核、激励约束和容错机制相对僵化,与瞬息万变、高度竞争的创投生态相比,仍有进一步优化的空间。

陈一江建议,保险资管深化投研体系改革,打造“产业研究+科技洞察”的双轮驱动能力。不仅要看懂财务报表,更要看懂技术路线、看透产业格局,真正形成领先市场的认知优势。

同时,对于部分专业性极强的细分赛道,保险资管要以更开放的心态,链接市场上最优秀的专业投资团队,将自身的资金优势与外部的专业优势高效结合,构建一个开放、多元、共赢的投资生态。

在投资工具层面,王晓辉建议,保险资金的股权投资采用PSD 策略(primary、secondary、direct,母基金+基金二级市场份额+直投)匹配科技投资特性,通过创投基金对科技初创期项目进行间接投资以分散风险,通过S份额投资接力科创企业发展并更快回收资金,通过直投布局中后期优质科技企业以提高收益;实物资产以有稳定现金流的数据中心布局为代表,既符合保险资金特性,支持科技发展的“底层硬件”。