【导读】趣玩食品生产商金添动漫冲刺港股上市

在IP经济爆发的浪潮中,一家将动漫IP与零食深度融合的企业正试图叩开港交所的大门。

近日,国内知名的趣玩食品生产商——广东金添动漫股份有限公司(以下简称金添动漫)正式递交招股书,拟在香港主板挂牌上市。

仔细翻看其招股书,既展现了一幅在IP、渠道双重红利驱动下高增长图景,也清晰地暴露了不少隐忧:过度依赖外部IP授权、公司治理与合规暗礁丛生……

IP与渠道双轮驱动

业绩近年高增

作为一家曾在新三板挂牌的趣玩食品企业,金添动漫早期的发展并不为人所瞩目。直至“IP+消费”的时代风口来临,其通过将动漫形象与零食深度结合,打造出颇具情绪价值的产品,在近年迎来业绩高速发展。

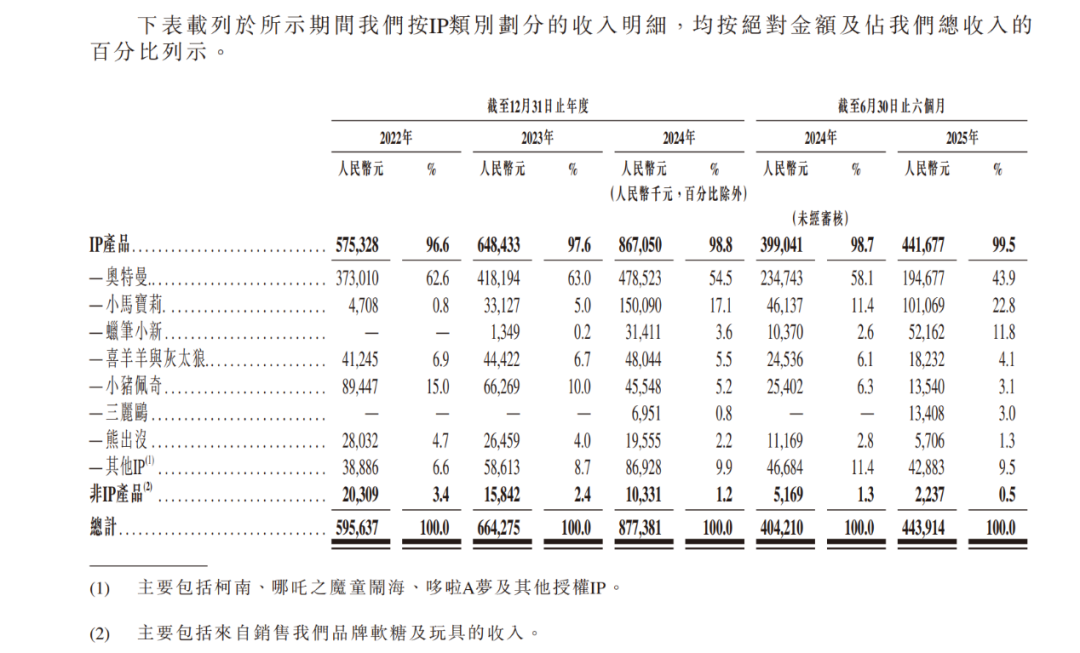

目前,金添动漫的产品覆盖糖果、饼干、膨化食品等五大品类。根据弗若斯特沙利文报告,2024年按收入计,金添动漫是中国最大的IP趣玩食品企业和中国第四大IP食品企业,市场份额分别为7.6%及2.5%。

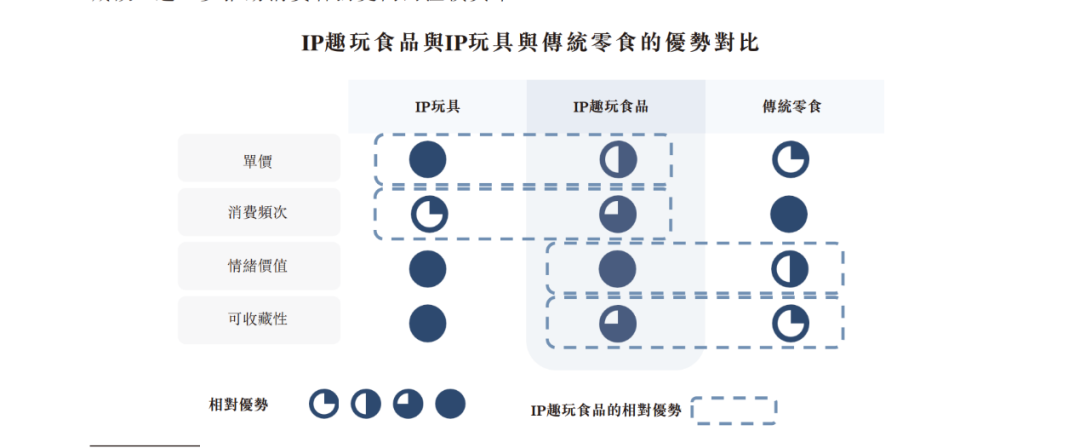

IP趣玩食品通过“IP+食品+IP赠品”的复合形态,为消费者提供更具趣味性的消费体验与情感价值。

业绩方面,2022年至2024年,金添动漫营收从5.96亿元跃升至8.77亿元,年复合增长率达21.5%;净利润更是从3670.8万元上升至1.3亿元,三年增幅超过2.5倍。2025年上半年,公司实现营收4.44亿元,净利润为7004.1万元,维持了稳健增长。

丰富的IP矩阵贡献了核心收入。截至2025年6月,金添动漫拥有26个外部授权IP,包括奥特曼、小马宝莉、蜡笔小新等全球知名动漫形象。其中,奥特曼IP长期占据收入的半壁江山,2022年至2024年贡献收入分别达3.73亿元、4.18亿元、4.79亿元,占比均超50%。

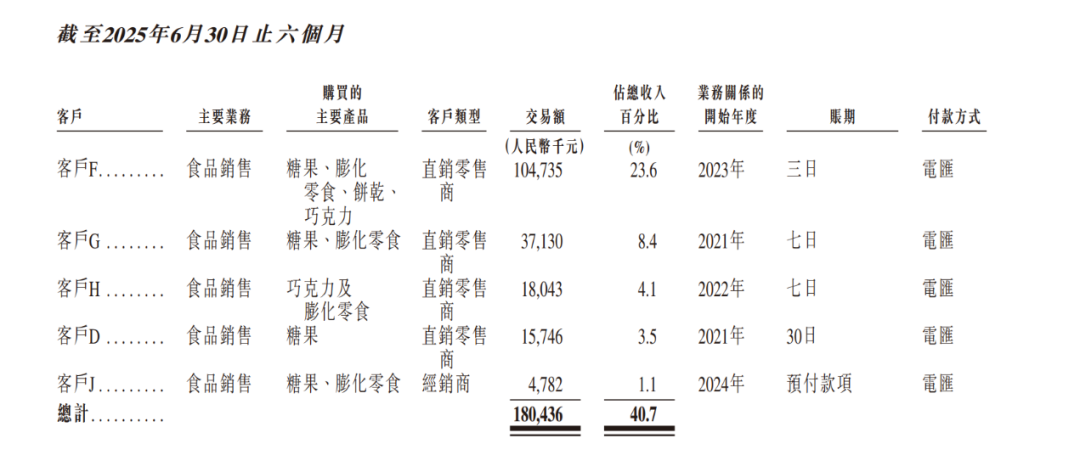

同时,量贩零食店的崛起为金添动漫提供了新增长引擎。在早期,金添动漫的销售渠道主要依托经销商渠道。近年来,公司与鸣鸣很忙、万辰集团等量贩零食店合作,推动直营渠道快速扩张,直销收入占比从2022年的3.5%飙升至2025年上半年的43.2%。2025年上半年,第一大客户即为2023年才合作的直销零售商,交易额占比达23.6%。

这一转型带动公司毛利率持续优化,从2022年的26.6%提升至2025年上半年的34.7%。

高度依赖外部IP授权

然而,光鲜业绩的背后,是金添动漫无法回避的核心焦虑——其商业模式建立在IP授权的基础之上。对外部IP授权的绝对依赖,如同一把达摩克利斯之剑,时刻悬于头顶。

2022年至2025年上半年,金添动漫99.5%的收入来自外部授权IP相关的趣玩食品。其中,2025年上半年,前五大授权IP相关的趣玩食品贡献收入占比高达85.7%。这种依赖导致两大核心风险:一是版权成本持续攀升,二是授权期限与续约存在不确定性。

招股书中的成本结构清晰地揭示了这一问题。IP授权费是公司最大的成本支出之一,且呈现出上涨的趋势。随着IP价值被市场充分认知,版权方在授权谈判中占据绝对主导地位。金添动漫在享受IP引流好处的同时,也必须忍受利润被版权方分走一大块的现实。

2022年至2024年,公司IP版权费从2114.4万元增至3678.6万元,2025年上半年进一步同比增长21.9%至2001.6万元。三年半累计支付IP相关费用超1亿元。

此外,授权期限与续约不确定性构成一大风险。因所有授权协议均有固定期限,所以一旦核心IP如奥特曼的授权到期且无法成功续约,对金添动漫将是毁灭性打击。招股书在“风险因素”章节中也提示:“我们并不能保证所有现有IP授权协议均能重续。”这种“卡脖子”的风险意味着公司最核心的资产并不掌握在自己手中,一旦“断供”,公司的产品将瞬间失去“灵魂”,渠道和消费者是否会为一个没有IP加持的普通零食买单,要打上巨大的问号。

为应对此风险,公司在招股书中表示,计划培育自有IP。但打造一个有影响力的IP谈何容易,从投入和产出比来看,在短期内,公司仍无法摆脱对外部IP的路径依赖。

单一股东结构与合规瑕疵

除了商业模式上的结构性风险,金添动漫在公司治理与合规性方面暴露的问题,同样为此次IPO之旅增添了变数。

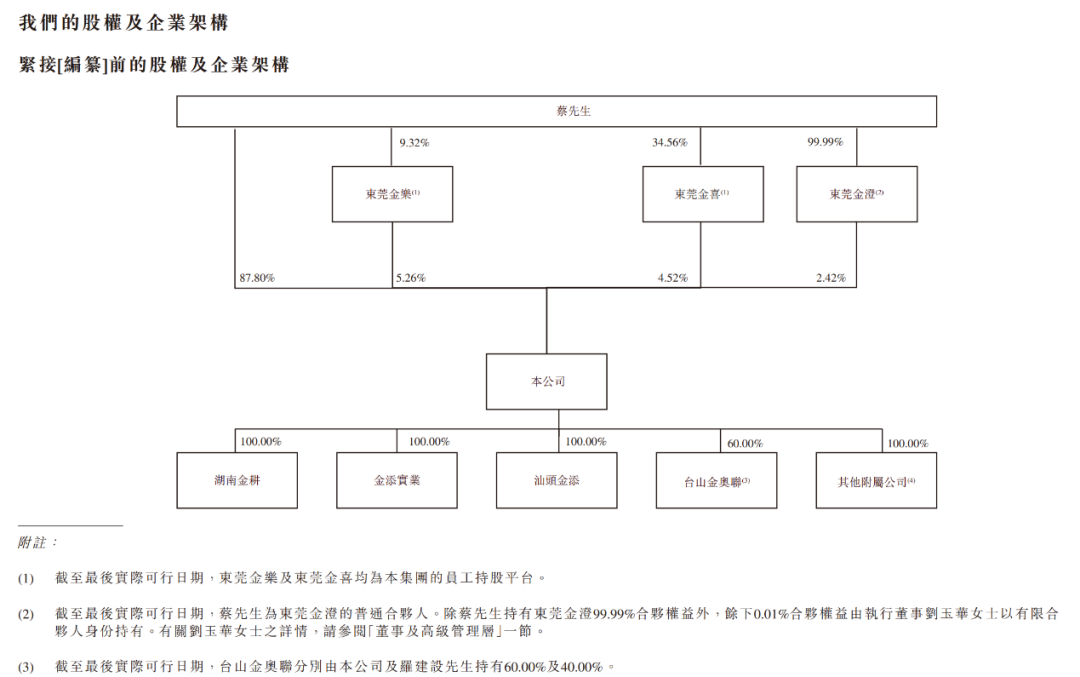

招股书显示,公司的股权高度集中于创始人蔡建淳一人手中,其通过直接和间接方式持有100%投票权。目前,蔡建淳担任公司执行董事、董事会主席兼总经理。

从招股书来看,截至最后实际可行日期,金添动漫共有4名股东,蔡建淳直接持有87.80%股份,东莞金乐和东莞金喜为员工持股平台,东莞金澄为蔡建淳所控制的平台。

这种极为单一的股东构成,虽提升了决策效率,但可能削弱中小股东话语权,引发市场对治理透明度的质疑。

同时,招股书披露,金添动漫还存在未足额缴纳社会保险及住房公积金、部分生产经营物业租赁未备案等合规瑕疵。此类合规瑕疵不仅可能招致监管处罚,还折射出内控管理的薄弱环节。

此外,金添动漫还存在着一定的财务风险。公司近年存货规模持续攀升,2025年上半年达7620万元,存货周转天数延长至48.9天。2022年至2023年,公司曾连续录得流动负债净额,2023年达到1.02亿元,2025年8月流动负债净额虽降至190万元,但显示出公司在快速扩张中也面临着资金压力。