港股收评

10月23日,港股午后拉升,三大指数集体由跌转涨至超1%,截止收盘,恒生指数涨0.72%报25967点,国企指数涨0.83%重回9300点,恒生科技指数涨0.48%报5951点。

盘面上,大型科技股午后普遍转涨,美团涨4.06%,阿里巴巴涨1.67%,腾讯、京东涨1.5%,百度涨1.22%,小米涨约1%;大金融股集体拉升助力大市上涨,农业银行涨约2%再创新高;濠赌股、体育用品股、石油股、手游股、燃气股、煤炭股普遍表现活跃。另一方面,苹果概念股全天低迷,生物医药股、半导体芯片股、重型机械股、建材水泥股、钢铁股、锂电池股表现萎靡。

港股成交额前二十

南向资金

南向资金今日大幅净买入53.45亿港元。港股通(沪)方面,泡泡玛特、中国海洋石油分别获净买入5.38亿港元、5.29亿港元;华虹半导体净卖出额居首,金额为3.56亿港元;港股通(深)方面,美团-W、中国海洋石油分别获净买入4.87亿港元、4.51亿港元;华虹半导体净卖出额居首,金额为6.59亿港元。

市场热点

资金追捧红利资产带动内银股走强,农业银行11连涨

短线来看,由于近期港股行情震荡反复,资金偏好转向更为稳健的红利板块。且恰逢三季报密集发布期,中期分红预期也增强了投资者对红利资产的关注。

数据显示,上周南向资金大幅净流入银行60.3亿元,位居各大板块前列。同时银行类ETF也有较大的资金净流入,上周累计获得逾65亿元净流入。

机构普遍认为,短期红利板块有望成为资金避险池,投资者或可逢低布局以增强配置确定性,重点关注银行、煤炭、电力、公路铁路、港口等细分领域。

此外,据国泰海通证券研究,三季度银行业营收利润有望保持正增。预计上市银行2025年前三季度累计营收及归母净利润分别同比增长0.4%、1.1%。该机构也认为,银行中期分红时间点临近,临近年底若市场风格趋于均衡,板块还有补涨机会。

太平洋证券还指出,当前科技过高的吸筹率和波动率将使得追高极难获得超额收益,预计以煤炭、银行为代表的“旧”势力将在未来一个季度重新获得市场的关注。

特斯拉Q3财报会实录:宏大“画饼”盖不住财报拉胯,机器人和Robotaxi目标下调令人担忧

美东时间周三盘后,电动汽车巨头特斯拉公布了2025年第三季度财报。尽管受美国消费者电动汽车购买潮推动,特斯拉三季度营收创下历史新高,但盈利不及华尔街预期。

利润的下滑反映了特斯拉电动汽车售价下调以及运营成本上升约50%,公司称,这部分支出增加与人工智能(AI)及“其他研发项目”有关。

财报公布后,特斯拉首席执行官马斯克等人在财报电话会上,围绕产能扩张、核心新品及技术研发释放重磅信息。马斯克声称,随着特斯拉将人工智能应用到现实世界,特斯拉及其未来战略正处于关键的转折点。“我认为有必要强调,特斯拉在现实世界AI领域确实处于领先地位。”

但与此同时,马斯克关于Robotaxi、Optimus等新品业务的推进目标,态度却更加谨慎。比如在第二季度的财报会上,马斯克曾设定了在年底前将Robotaxi服务覆盖美国一半人口的激进目标,但三个月后他的表述变为在年底前将该服务扩展至8到10个城市;关于Optimus,马斯克则将其生产线启动时间从之前设定的明年年初推迟至明年年底。

总体而言,市场对于马斯克关于AI的宏大“画饼”并不买账,而其对于Robotaxi、Optimus的推进目标下调,似乎也表明这些新业务的进展并不如之前所预想的那么顺利。因此,公司股价在盘后持续表现疲弱,一度下跌近5%。

机构观点

宏观展望

华尔街大多头:尽管投资者情绪低迷,但标普500年底仍有望升至7000点

Fundstrat Capital公司首席投资官、Tom Lee将2025年的市场称为“最令人厌恶的V型反弹”。他指出,投资者所表现出的悲观情绪达到了只有在严重熊市期间才会出现的程度,尽管如此,自己对标准普尔500的预期仍是到年底达到7000点。

Lee在10月21日发布的最新报告中指出,持续且负面的投资者情绪是一个显著的异常现象。他特别强调了最近美国投资协会(AAII)的调查数据,该数据显示,看空者人数多于看多者,这一趋势贯穿了整个年度。

Lee表示,“我们上次出现这种‘低谷’的负面情绪是在1990年、2008年和2022年。这些年份都是熊市的年份。”

他将这种根深蒂固的恐惧与市场的实际表现进行了对比后指出,“投资者的表现就好像我们正处于熊市之中,然而今年截至目前,市场已经上涨了13%。所以,我称这是一次最令人厌恶的V型反弹。”

Lee基于稳健的公司盈利状况构建了他的乐观论点。他指出,在本季度截至目前,标准普尔500指数成分股公司中有84%的业绩超出了预期,这得益于像摩根大通、高盛集团等大型银行“稳健向好”的经营成果。Lee认为,这种普遍的恐慌情绪与强劲的基本面相结合,为市场大幅上涨提供了动力。

黄金下一轮行情会来吗?高盛唱多:明年底看向4900美元!

本周,迭创新高的黄金涨势戛然而止,周二金价录得逾10年来最大单日暴跌。但在高盛看来,机构投资者的兴趣可能会持续存在,并支撑金价。

高盛分析师Lina Thomas和Daan Struyven在周三的一份报告中写道,该行仍然“结构性看涨黄金”。

高盛分析师表示,ETF资金流入量激增以及客户反馈表明,主要的长线投资者——从主权财富基金到养老金和资产管理公司——正计划在其投资组合中增加黄金配置,以分散风险。他们指出,这类投资者的决策通常需要经历多个季度的审批周期,且着眼于多年期的投资期限,这意味着其预测金价存在上行可能。

与此同时,高盛预计各国央行仍将是黄金的稳定买家。该行表示,在经历夏季后的季节性低迷后,央行购金量可能会在9月和10月回升。

高盛分析师表示,持续的央行资金流入,加上美联储降息后ETF资金流入,共同构成了“结构性强劲的需求背景”。

个股机会

里昂:信达生物与武田制药合作对推进产品研发正面,目标价升至120.1港元

里昂发布研报称,信达生物(01801)与日本武田制药宣布达成全球战略合作,双方将全球范围内共同开发新一代IO基石疗法IBI363,并就在研项目IBI343及IBI3001达成授权合作。计入这次合作的影响,里昂将信达生物2026财年销售额及净利润预测上调48.5%及172%,2027财年净利预测上调1.5%,目标价从111.4港元上调至120.1港元,维持“跑赢大市”评级。

里昂认为此合作对于信达的全球化布局及产品开发进展属正面,尤其可推动核心项目IBI363发展。IBI363已于今年8月获美国FDA批准,开展用于治疗鳞状非小细胞肺癌的三期临床试验。里昂认为,双方计划在美国共同商业化IBI363,有助释放市场价值,看好武田拥有强大的美国商业专营权,在该市场经验丰富。

大摩:金沙中国上季业绩符预期,目标价21港元

摩根士丹利发布研报称,金沙中国(01928)第三季度EBITDA为6.01亿美元(经持有调整后为5.99亿美元),符合预期。大摩表示,金沙中国2025全年市场共识EBITDA为22.72亿美元,意味着第四季需按季增22%。该行认为第四季预期存在下行风险。评级增持,目标价21港元。

季内,公司中场博彩份额较上季增长100个基点至25.4%。高端中场(按季增11%)和基础中场(按季增7%)的表现均优于行业整体水平(按季增2%)。然而,再投资率(占中场收入百分比)续升至24%,较上季增加80个基点。竞争强度仍然高企。尽管业务组合有所改善(中场收入按季增9%,贵宾厅收入按季减5%),EBITDA利润率仅与上季持平,为31.5%。

东吴证券:维持古茗“买入”评级未来看好中价茶饮细分赛道龙头持续保持较快增长

东吴证券发布研报称,维持古茗(01364)“买入”评级,维持此前盈利预测,预计公司2025~2027年经调整归母净利为21.9、25.0、28.8亿元,同比+44%、+14%、+15%,对应PE为24、21、18x。古茗作为大众现制茶饮龙头,高质价比及稳定品控不断夯实销售势能,运营效率和门店布局所积累的系统性优势持续显现,份额提升路径清晰。

该行表示,未来看好中价茶饮细分赛道龙头持续保持较快增长,主要源于:1)该行看好“十五五”期间国内现制茶饮市场规模有望跨越5000亿元,扩容CAGR近15%。2)对标咖啡及平价茶饮赛道,中价茶饮份额整合空间较大,古茗市占率提升空间可期。3)消费者复购率决定份额胜负手。中价茶饮内部对比来看,在现制茶饮需求风口减弱背景下,新进品牌快速崛起实现份额赶超的可能性相对较小,而古茗凭借更为扎实的供应链建设及门店运营管理,以更高的品质认同形成更强的复购表现,开店稳扎稳打,品牌势能稳中有进,未来门店数量有望达到3.5~4.0万家。

美股盘前

美股盘前,三大股指期货涨跌不一,标普500主连ESmain涨0.08%,道指主连YMmain跌0.09%,纳指主连 NQmain涨0.12%。

Moderna盘前跌近4%,此前该公司因试验受挫而暂停开发预防出生缺陷的疫苗;IBM跌超6%,云计算业务增长放缓引发市场担忧。

中概股盘前多数上涨,理想汽车、百度涨2%,京东、蔚来、阿里巴巴涨1%,拼多多涨0.7%,小鹏汽车跌0.2%,携程跌0.4%。

诺基亚盘前上涨超7%。诺基亚第三季度调整后营业利润4.35亿欧元,预估3.242亿欧元。

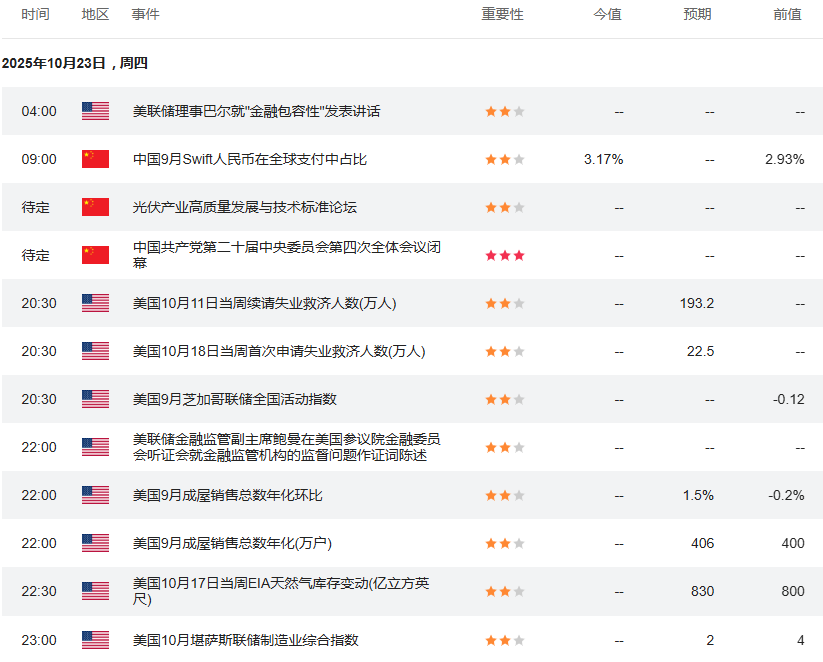

财经日历